凯度消费者指数(在中国隶属于CTR)的最新报告显示,在新冠疫情的影响下,2020年中国城市快速消费品销售额增长0.5%。

尽管从二季度起市场稳步复苏,但全年增速仍远远低于前几年的水平。国家统计局的最新数据也显示,2020年社会消费品零售总额同比下降了3.9%。

2020年我国城镇居民人均可支配收入实际增长1.2%,消费力增长的放缓使得消费者更加理性,追求高端化和追求性价比的“双速增长”趋势在未来仍会延续。

一、品类

从不同品类表现来看,在消毒、清洁类产品的良好带动下,家庭护理大类同比增长7.9%,势头最猛。食品大类同比上涨2.7%,其中,方便面、冷冻食品在宅经济的推动下出现爆发式增长。社交场景减少、口罩经济等因素导致美妆和饮料类受疫情冲击较为严重,仍在逐步恢复中。

二、渠道表现

从渠道表现来看,在疫情背景下,出国旅游和走亲访友聚会受限,导致海外购物和礼赠受到最直接的冲击,2020年分别同比下跌59%和19%。快速消费品的购买明显趋于本地化,数字化和近场化。实体渠道中大卖场和大超市业态表现低迷,分别较去年下跌7%和6%, 电商渠道(+35%)和小型超市(+9%)则蓬勃发展。

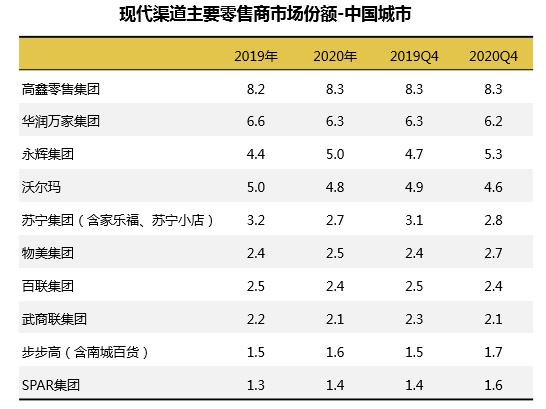

2020年主要零售商的表现继续分化,永辉集团超越沃尔玛,已经成为排名第三的零售商,在四季度份额达到新高。2020年12月19日,永辉正式进入千店时代,通过全国化的布局,深耕核心区域,巩固福建,重庆,四川,北京等省市的区域优势,积极渗透下沉市场。高鑫零售集团维持了市场领先的地位,在数字化改造和新业态的探索下,全年市场份额较2019年略有提升。在疫情防控常态化的背景下,区域零售商中物美,SPAR和步步高通过快速的数字化转型,积极推进O2O业务和会员运营体系及供应链的深度建设,并加大全国市场的探索力度,逆势增长,份额均有明显上升。

© 2021 央视市场研究

数据来源:凯度消费者指数,苏宁集团包括家乐福与苏宁小店。

面对今年年初国内疫情的反复零星散发和消费者购物行为模式的变化,中国零售市场依然面临巨大的不确定性和挑战。一季度,就地过年和春运客流的骤降将使“宅家消费”和“社区商业”再一次成为增长的关键词。消费者对于电商和O2O加家服务的需求,尤其是高品质,安全健康的食品及生鲜品类,将继续提高。

三、对于2021年零售市场的展望

1. 居家消费场景仍是增长的主题

疫情使得家外餐饮遭受重创。国家统计局公布的数据表明,2020年全国的餐饮收入同比下降了16.6%,凯度消费者指数的用户调查也表明近9成消费者在疫情后更倾向在家吃饭,“宅”生活已成常态。尽管家外市场在2020年下半年逐渐复苏,但各地零星爆发的疫情和农历新年前后消费者流动性的下降,使得‘居家’仍会是2021年最重要的消费场景。中国的消费者将更加适应‘宅’生活,帮助消费者提升‘宅’生活品质,满足家内不同成员的生活/工作/娱乐/休闲场景的产品和服务会有持续旺盛的需求和巨大的增长潜力。

2. 电商平台致力体验升级,直播带货进入理性发展的轨道

凯度消费者指数的研究显示,2020年电商在快速消费品市场中同比增长35%,在逆势中保持高速增长。阿里巴巴、京东等头部电商平台在面临新的需求和新的社交电商竞争下,积极通过创新获得增量。一方面,电商巨头之间的竞争回归本质,优化购物的便利性,提购物体验。另一方面,电商促销的常态化和促销周期的延长,也使得消费者的需求可以得到更稳定持续的满足。

2020年,具有高度互动性和价格优势的“直播+电商”模式在“宅经济”的刺激下,迎来爆发性的增长,成为电商发展最大的风口。在全民带货的热潮下,抖音,快手等短视频平台入局电商,拉动流量变现,成为市场新的推手。目前电商直播仍然是网红达人带货为主流,但店铺自播和门店直播将逐渐成为新的推动力量,通过产品和服务打动消费者,培育消费者的忠诚度,将观众转为长期粉丝。强大的商品供应链能力和售后服务能力也将推动直播带货进入健康理性发展和长线运营的轨道。

3. 不同零售业态构建完整社区生态圈

近距离满足居民日常生活的需求成为疫情爆发后的关注点,这为能解决消费者24小时生活需求的社区商业带来巨大机遇,以生鲜超市、便利店、社区团购和其他多种社区近场业态矩阵初显。2020年起众多零售企业加码布局社区生态,其中不乏原先以大卖场为核心业务的头部零售商,如大润发已于去年7月推出首家社区生鲜超市业态“小润发”,将在今年进入规模化扩张,而在9月试水的中型超市“大润发Super”在品类上做精做细,回归刚需,在聚焦消费者一日三餐的需求的同时也提升了经营效率。

社区团购无疑是2020年最炙手可热的社区业态,在解决疫情期间买菜难题上发挥了不小作用。凯度消费者指数的最新研究表明去年12月社区团购在中国1-3线城市25岁以上用户中的月渗透率达到了20%以上,人均购买7.6次。这种新兴的零售模式依托社区小店的店主(团长),打造高度社交化的“熟人”生意,价格实惠是首要驱动消费者尝试的因素。互联网巨头们在2020年相继下场,开启了混战模式;据凯度咨询预计,社区团购市场规模将在今年突破千亿,在新的政策法规的引导下,社区团购将朝着规范化、秩序化的方向发展。

电商已经成为中国零售市场主流渠道,社区商业则是实体零售商最重要的战场。未来社区商业的发展将不止于满足日常购物所需的商超业态,而将逐渐扩展成更广泛的社区服务的生态圈。同时在线上和线下布局建立社区生态矩阵,进行精细化运营,将成为零售增长的巨大机会。

4. O2O同城零售将进入多品类高频时代

2020年另一个火热的赛道就是O2O同城零售,相比盈利模式还不太明朗的社区团购,O2O则更具规模化。凯度消费者指数显示,2020年已经有接近60% 的中国城市消费者通过O2O配送平台购买快速消费品。全年中,一季度的渗透率最高,超过40%,疫情培养了一大批新用户,而这些新客的留存率可以达到50%以上。相比社区团购主打的低价和下沉,O2O同城零售更多满足消费者对即时性需求,目标用户价格敏感性低,购买的品类购买广度和频次也在逐渐扩大。

2020年,天猫超市,饿了么、美团等互联网平台都加大了在同城零售业务的投入。与此同时,以大润发、永辉、沃尔玛为代表的实体商超也加快开拓O2O业务,自营和第三方平台双管齐下。结合平台的物流履约能力和商超丰富的商品供给,同城零售将持续繁荣,成为更高频的零售服务模式。

5. 区域零售商谨慎试水全国扩张

2020年,疫情阴霾下实体商超的开店量较前一年大幅下滑,超市+餐饮的新零售模式降温,部分领先零售品牌逆势而上,或是通过开新店,或是通过收购的方式来扩大其市场份额,实现持续增长。永辉从2020年起,陆续进入了云南、江西、广西等省市。山东龙头企业家家悦,则主要通过“买买买”的方式来扩展业务,相继进入河北,安徽,江苏,内蒙古等市场。相比永辉全国29省的全覆盖,家家悦的扩张特点则偏向高密度的布局,目前覆盖5省,稳步打开了长期成长的空间。

零售品牌的全国性扩张,必须以强大的供应链体系和运营效率为基础,并有效精准地把握不同地区的消费习惯差异,通过不同的业态品牌和门店模式的更新迭代满足消费者的变化。资本驱动下‘跑马圈地’时代已经一去不返,而京东七鲜联合区域巨头以轻资产的模式打开局部市场也许是一条新的捷径。2021年优秀的区域零售商在进一步巩固区域密集的同时,将通过不同的方式寻求更多的扩张,基于供应链和品牌优势的输出抢占更多新的市场空间。

更多阅读: