2020年,全球芯片代工行业收入增长超出预期。大多数厂商面临供应吃紧,芯片代工行业2021年预计将保持高速增长。

宏观环境对行业发展有利,如COVID-19疫情导致物流受阻,中美贸易摩擦使得芯片订单火爆。此外,为了满足5G智能手机、游戏机和云服务器AI/GPU不断增加的芯片需求,7纳米和5纳米先进工艺的技术迭代也在加快。但是,行业新增产能有限,二线代工企业更愿意提高价格,而不是建设新厂。

我们根据自下而上的调查分析,对2021年全球芯片代工行业做出如下四大预测:

2021年收入将再现两位数同比增长

2020年,全球芯片代工行业收入约为820亿美元,同比增长23%。尽管这一基数很高,但我们预计2021年收入仍将同比增长12%,达到920亿美元。

2021年,台湾芯片代工巨头台积电预计将跑赢大盘,收入同比增长13%-16%。1月中旬,台积电将举行第四季度业绩发布会。

为了与三星的公开信息保持一致,我们的预测还包括Samsung Foundry提供给内部LSI部门的芯片。此外,Samsung Foundry还赢得了高通和英伟达等客户的多个订单,预计2021年收入将同比增长20%。

2021年全球芯片代工行业增长的动力来自芯片出货量增加以及价格上涨,这在以前十分罕见。尤其是2020年下半年以来8英寸芯片厂产能吃紧,部分供应商将芯片平均价格调涨10%。

借助更多的EUV层大幅提高7/5纳米产量

经过2019年和2020年的初期试产之后,台积电和三星大幅提高了EUV工艺的7纳米和5纳米芯片产量,增长率超过行业平均水平。EUV(极紫外光刻技术)工艺沿着摩尔定律不断提高芯片的晶体管密度,可满足5G智能手机和HPC(高性能计算)应用的开发需求。

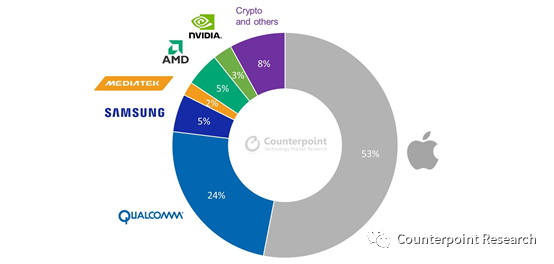

- 5纳米:2020年第一季度台积电开始量产5纳米,6-9月后三星也实现了量产。这两家代工厂都采用了EUV工艺,而英特尔去年再次推迟了7纳米的量产时间。我们预计,2021年5纳米出货量将大幅提升,占全球12英寸芯片总出货量的5%,而2020年这一比例还不到1%。苹果将是最大的5纳米客户(见图1),iPhone(A14/A15)和新发布的Apple Silicon都将采用5纳米芯片,所有订单由台积电生产。由于iPhone 13可能采用高通的X60调制解调器,因此高通有望成为第二大5纳米客户。台积电2021年的5纳米芯片收入预计在100亿美元。由于内部Exynos芯片的需求增加,加上高通订单的推动,Samsung Foundry的5纳米收入也将迎来大幅增长。我们认为,5G旗舰机型热销将带来上行空间,台积电和三星2021年的平均产能利用率将达到90%。

图1:2021年的5纳米芯片出货量明细

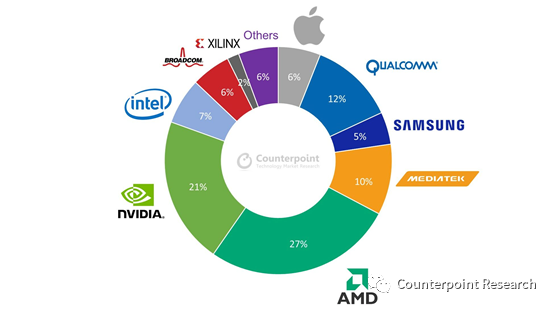

7纳米:超过80%的5纳米芯片用于智能手机,而7纳米芯片的应用范围更广泛,可用于AI/GPU、CPU、网络和汽车处理器。台积电的7纳米芯片包括7纳米(DUV工艺)、7+纳米(EUV工艺)和6纳米(EUV工艺),三星的7纳米/6纳米芯片则都采用了EUV工艺。我们预计,2021年7纳米的出货量将占全球12英寸芯片总出货量的11%。35%的7纳米芯片将用于智能手机(见图2),AMD将占7纳米出货量的27%,英伟达占21%。由于游戏机、云服务器/AI处理器和5G智能手机对芯片的需求旺盛,2021年的7纳米产能将十分紧张,平均产能利用率或达到95-100%。因此,芯片厂商和OEM很难在短期内满足加密ASIC和ARM处理器(服务器和汽车方面)等新兴领域的需求。

今年高库存将成为常态

尽管芯片代工行业的周期性没有IC存储那么强,但我们仍将库存水平作为预测行业增长的一个重要指标。但是,只要COVID-19疫情和全球贸易紧张局势持续,我们就需要调整2021年甚至2022年初的预测。全球OEM和IC设计公司都在准备提高芯片库存水平。据供应链消息,从2020年下半年开始部分标准IC的采购周期已经延长至26周(6个月)及以上。换句话说,台积电和二线代工厂成熟工艺的订单将持续火爆。

全球领先IC设计公司的财报显示,2020年第三季度末的芯片库存周转天数约为79天,而2016年以来的行业平均水平是70天。AMD、英伟达、高通甚至Dialog Semi(模拟IC)等小厂商都表示,2021年的5G智能手机、WFH设备和云服务器支出将增加,这将推高库存水平。由于担心供应链中断,芯片厂商从2020年第四季度开始就保持较高的库存水平。这表明2021年上半年的市场表现将好于往年,客户为了避免下半年出现产能风险,会提前下订单。我们预计今年年中库存水平将达到高峰。

IDM外包加快,资本高度集中

ASML的EUV出货量预测和台积电2021年的资本支出指导是全球半导体行业的关键指标,两家厂商预计一月中旬才会发布预测。市场预测台积电2021年的资本支出将超过200亿美元,创下历史新高。我们认为这一预测很合理,智能手机和HPC将是今年台积电收入增长的动力。

为了长远发展,英特尔也准备外包CPU业务。台积电和三星今年将着手扩大5纳米/3纳米产能。资本支出/收入是芯片制造商对未来收入增长信心的指标,预计2021年这一比率将维持高位,台积电为40%,Samsung Foundry为70%。除了终端应用的需求旺盛外,全球IC设计商都在追求盈利能力,IDM外包趋势将加快。2021年下半年,台积电除英特尔的订单外,可能还会收到更多日本客户的订单,如索尼的CIS(48MP)和Renesas的MPU(28纳米)订单。

结论

受到周期性和结构性多个利好因素的推动,2020-21年全球芯片代工行业蓬勃发展,这是1998-2000年互联网泡沫以来首次出现这一景象。来自汽车等行业的芯片需求激增,2021年有望实现两位数增长。此外,如果将IDM外包考虑在内,我们预计全球芯片代工行业规模将在2022-23年达到甚至超过1000亿美元。

更多阅读: