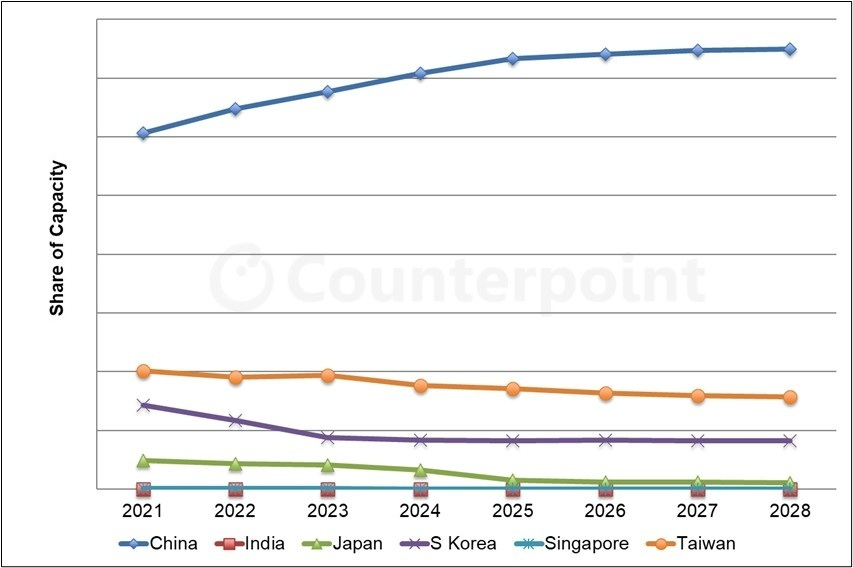

区域显示器产能

中国预计仍将主导显示器产能,其份额将从2023年的68%增长至2028年的75%。预计中国产能从2023年至2028年的复合年增长率(CAGR)为4.0%。

韩国的份额预计将从2023年的9%下降至2028年的8%,复合年增长率为0.6%。

日本的份额预计将从2023年的4%下降至2028年的1%,原因是夏普(Sharp)于2024年第三季度关闭SDP G10和堺(Sakai)G4.5 OLED产线;以及JDI(Japan Display Inc.)将于2025年第二季度关闭鸟取(Tottori)LCD产线,并于2026年第二季度关闭茂原(Mobara)LCD产线,其2023年至2028年的复合年增长率为-21.3%。

印度预计将延迟投资至2028年之后,预计于2030年开始运营。

按应用划分的产能

• 在预测期内,LCD电视/IT将继续占据主导地位,2028年其份额将至少保持在73%,其次是LCD移动设备/IT,份额至少为14%。

• OLED移动设备/IT的份额到2028年将上升至7%,而OLED电视/IT将维持4%的份额。

• 预计从2023年到2028年,OLED移动设备/IT将以6.7%的复合年增长率实现最快增长,其次是OLED电视/IT(2.6%)和LCD电视/IT(2.4%)。

显示器产能

• 京东方(BOE)预计将在总显示器产能方面保持巨大优势,但其2023年至2028年的复合年增长率现在预计仅为1.6%。华星光电(China Star)在2022年超越LGD(LG Display)排名第二。2023年,随着LGD削减其LCD产能,惠科(HKC)超越了LGD。天马(Tianma)预计将凭借TM18和TM19产线实现最快增长,以20%的复合年增长率上升,到2028年占据3%的份额。

更多阅读: