主要观察如下:

准刚需品,更具韧性:美妆护肤品类作为准刚需型品类,具有消费升级的优先性,在疫情中和后疫情时代发展更具韧性

小镇青年更为占据基石地位:疫情对于高线市场消费者和大龄人群的总需求冲击更大,大城市青年份额相对稳定,而小镇青年进一步奠定市场基石地位且成为后疫情时期优先复苏的市场,品牌短期内修复业绩亟需与该人群市场重点建立有效的沟通与销售通路。

四大类人群各有特色,深度理解他们的偏好差异,沟通策略制定做到有的放矢:

大城市青年更具“悦己”驱动消费的特点,沟通与渠道策略上主要体现“多屏多渠道,密集多维度”的特点

昂贵也偏好高品质商品,反映在护肤习惯上即为偏好“增加护肤频率和使用成分更佳的产品”应对“皮肤敏感、痘肌和黑眼圈”等主要皮肤问题。信息处理能力更强,具有线上消费为主和主动通过网络获取信息的习惯,偏好多屏媒介使用习惯。

小镇青年更具“实在品质,权威背书”的特点,沟通与渠道策略应体现“线上与线下均衡”、“数字与传统并重”的特点

除在对产品品质上有一定要求以外, 下沉市场具有的“相信实在和权威”的内在需求促进他们对美容仪、美容院护肤更为偏好。线下娱乐活动稀缺,而需求旺盛,促进小镇青年更愿意进行付费在线娱乐。网络使用习惯与受电视广告影响并存,电视广告与网络信息联动效果不俗。

大龄人群中浅层用户消费习惯有流失迹象,沟通和渠道策略上存差异,高线大龄人群突出“线下+传统”,低线大龄人群体现“线上+明星+口碑”的策略特点

大龄人群市场受疫情影响,整体有效需求均有所减少,品类使用习惯短期内未见复苏且现持续流失迹象。消费习惯上更偏好线下,偏好国货,多渠道组合广告轰炸仍为有效策略。线上购买行为上存在差异,高线大龄人群更为偏好有过线下实体店产品体验的线上复购,而下沉大龄人群由于缺乏线下体验条件,更为依靠相信明星代言、社交口碑与社交代购等方式。

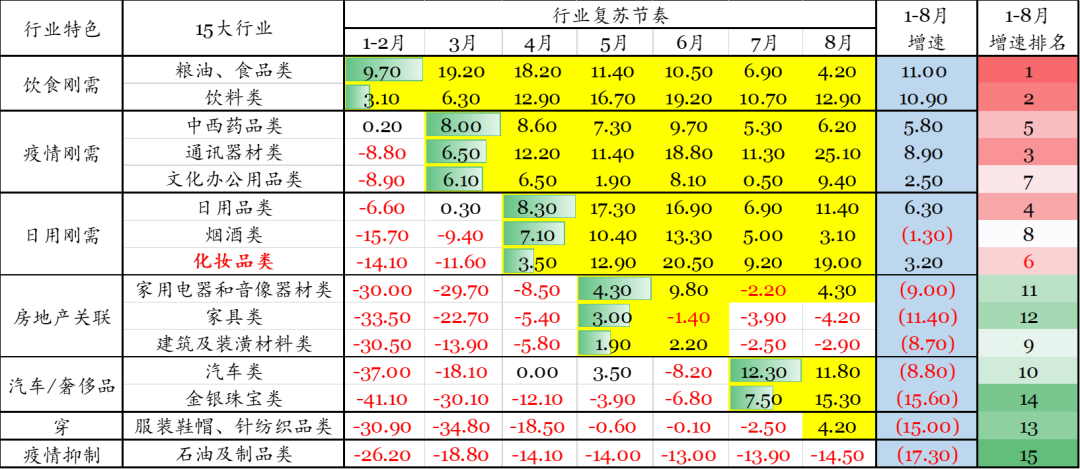

2020年的新冠疫情创造了一个让市场短暂“关机–重启”的特殊环境,我们作为营销人通过观察各行业的复苏节奏,便清晰看到各行业品类在消费者心中的消费优先级,以助于我们深刻理解各行业的消费刚性特征。

根据国家统计局发布的今年分月的社会消费品零售总额数据趋势来看,化妆品行业作为准刚需品类来说,紧随饮食与疫情刚需相关品类,从4月起实现整体销售反弹。伴随中国国内疫情形势逐步缓和,消费额增速不断加速反弹,截止8月,实现年内同比增长3.2%,同期全国商品消费下滑8.5%。因此,化妆品品类属于仅次于饮食刚需品类和疫情刚需品类,与日用品同样重要的准刚需品类。

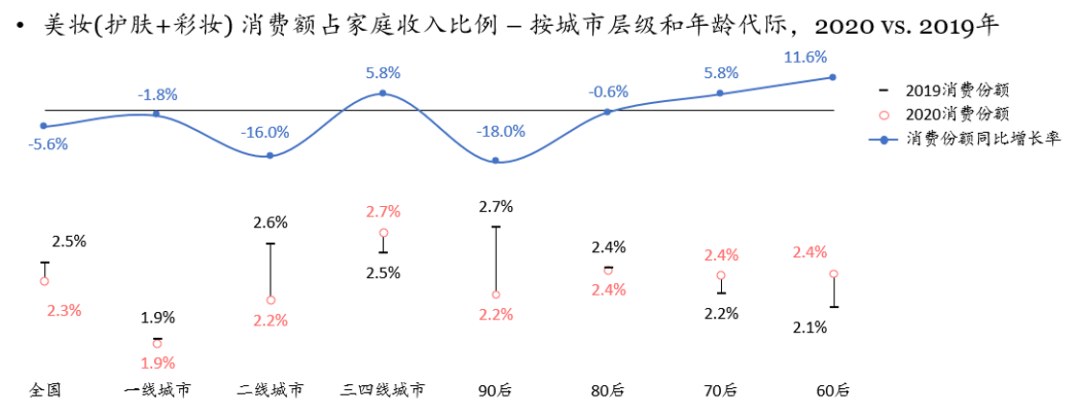

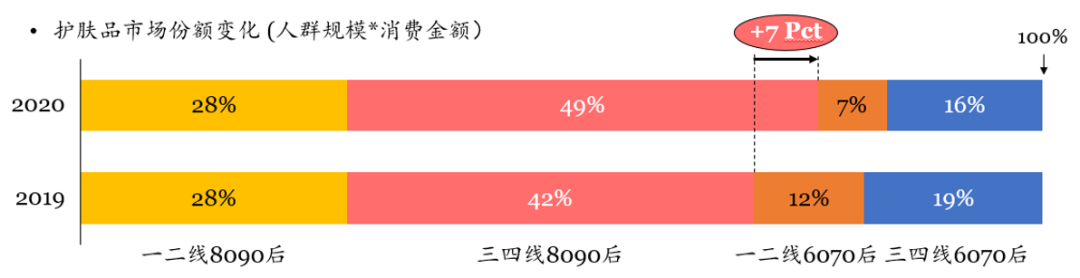

下面我们进一步理解疫情对于美妆品类在城市层级和消费代际层面的结构化影响。2020山海今数据显示,全国美妆消费额占家庭收入的比例微辐下滑(从2.5% 到 2.3%),即基于山海今调研口径,2020年全国城市家庭每收入100元,女性家庭成员会将其中2.3元用于美妆消费。而对比不同城市层级,二线城市因受疫情冲击较大,其他基础饮食和疫情相关品类消费份额增长,美妆消费份额下滑。再针对不同代际人群,可见90后人群因需求减少、消费份额下滑明显;80后稳定不变,而对于6070后大龄人群来说,彩妆消费份额增长,大龄人群增长的原因,主要是因为受疫情影响美妆购买渗透率下滑,我们在后文将进一步分析。

2、疫情冲击下,美妆品类主要人群市场的变化

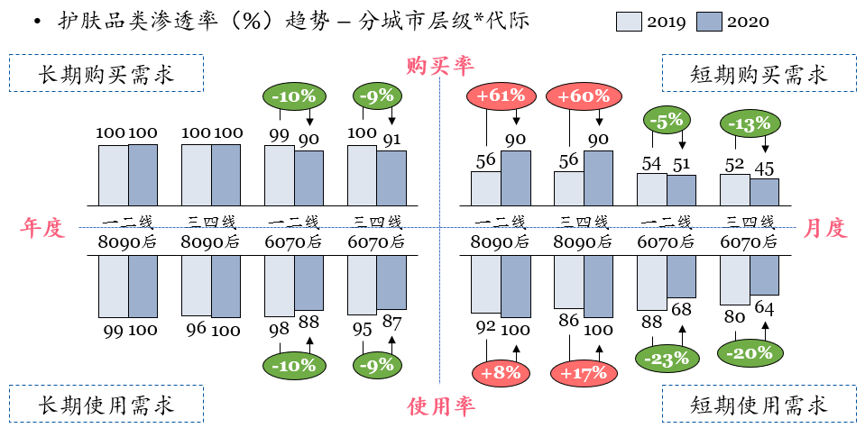

通过上面的分析我们看到,一二线市场和三四线市场,从8090后到6070后消费份额变化并不一致,这样我们发现今年的新冠疫情对于城市层级和人群代际的影响存在结构性的差异。因此,为了便于理解,下面我们根据城市层级和代际的消费行为趋势,将美妆消费者分为四组(最大公约组:一二线8090后人群,三四线8090后人群,一二线6070后人群,三四线6070后人群)进行进一步分析。

首先,我们展示四组人群在年度、月度的购买、使用率同比变化趋势,便于我们理解他们的行为转变。通过下图的数据趋势可见两点主要发现:

- 无论长期还是短期,年轻用户该用还得用,且后疫情时代使用率加速复苏。但从购买率来看,长期总购买率稳定,而短期购买率暴增,这充分说明美妆品类对于8090后人群是常态生活状态下的刚需品类。

- 对于大龄人群来说,长期使用率有所下滑,短期使用率下滑更为严重,这说明大龄人群受疫情影响流失了大约10%的低需求度消费者。随着时间的推移,护肤品的使用习惯逐步减退,短期内使用率并未出现增长,且短期使用率的下滑明显高于短期购买率的下滑。这说明疫情冲击下,大龄人群的整体护肤品使用习惯出现了退化,换句话说就是下沉市场大龄用户中的具有轻度使用习惯的部分用户流失掉了,因此“小镇贵妇”的“浓度”变高了。

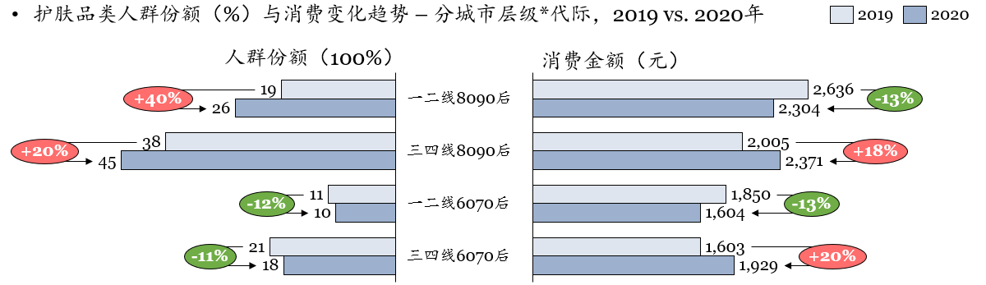

从下图可知,美妆对于年轻人群是准刚需,因此无论高低线城市,年轻人群的份额在增长;疫情对于一二线的有效需求冲击更大,因此无论年龄段,低线市场的人均消费在增长,综合来看,小镇青年女性在人群份额和人均消费两个维度上同时增长。

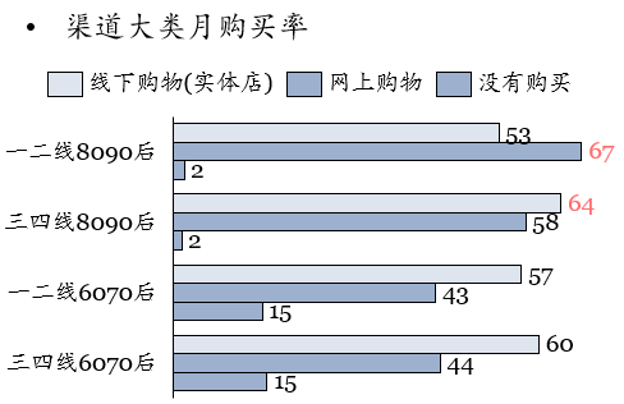

- 后疫情时代的一二线8090后人群以线上购买渠道为主,线下为辅。而小镇青年购买渠道呈现线上线下并重的特点。大龄人群均呈现线下渠道为主,线上为辅的特点。

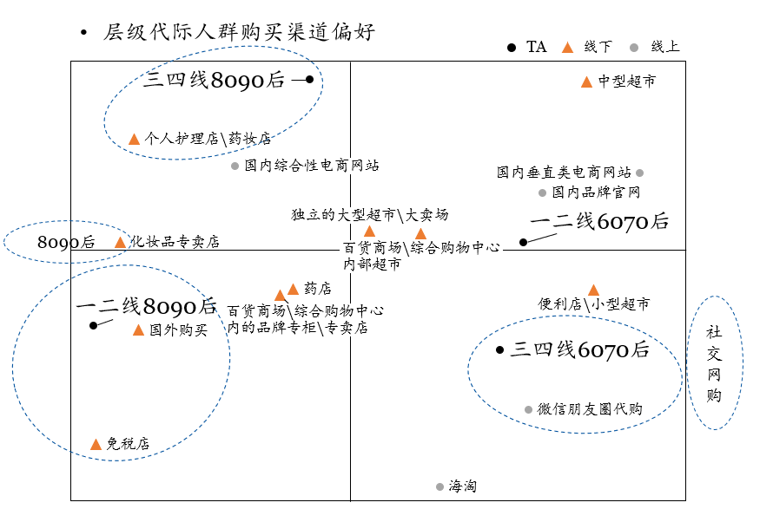

- 具体来看,年轻人群更偏好化妆品专卖店,其中高线年轻人在国外购买/免税店购买/综合购物中心专柜购买行为更为突出,下线年轻人在电商和个人护理店购买行为更为突出。二线城市大龄人群社交购物的特点尤为凸显,例如朋友圈代购和海淘。

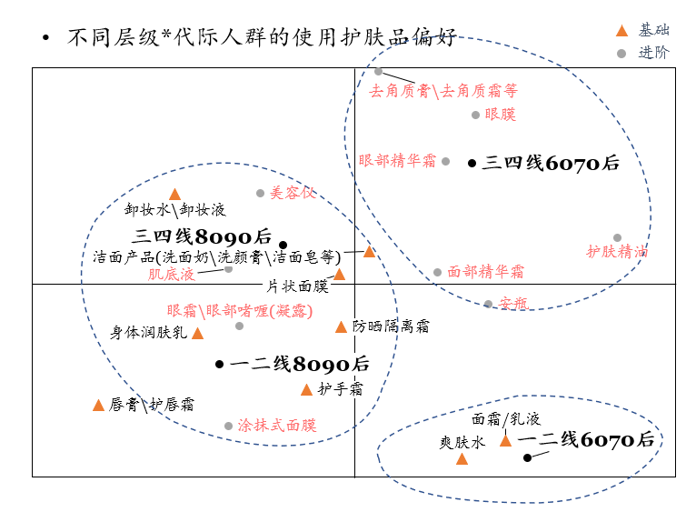

- 规模扩张的8090后人群,在护肤品类使用上呈现基础型需求大幅增长的特点

- 规模收缩后的三四线6070后刚需消费者更在意眼部与面部精细护理

- 一二线6070后则回归基础面霜和乳液

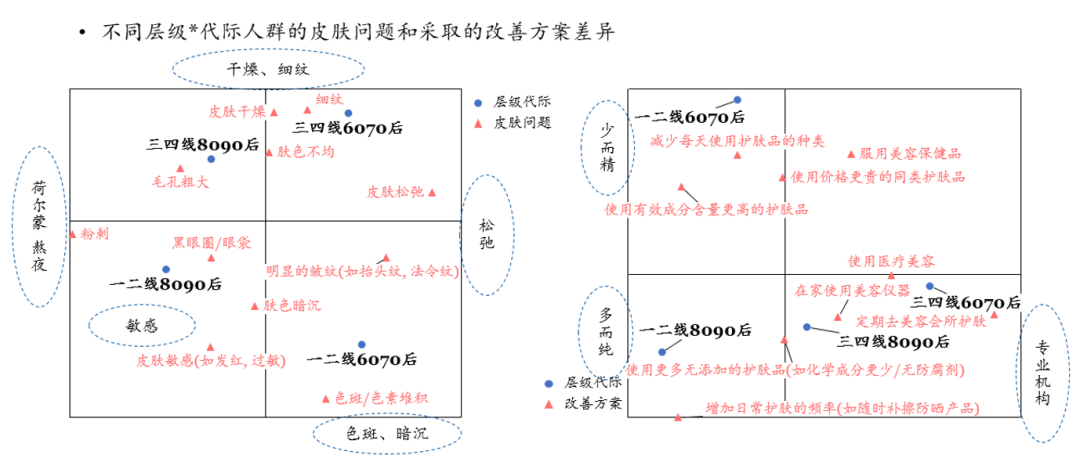

- 一二线年轻人群与大龄人群各自认为具有突出的皮肤问题,分别是敏感和暗沉。应对措施更多是“多而纯”和“少而精”分别来应对“敏感”和“暗沉”问题。与高线市场人群的沟通和销售策略需要体现差异。

- 三四线人群存在共性问题和共性应对方案,即以 “美容仪”,“美容院“来应对“干燥和细纹”,这体现出下线市场人群需要“眼见为实”和“相信权威”的内在需求。

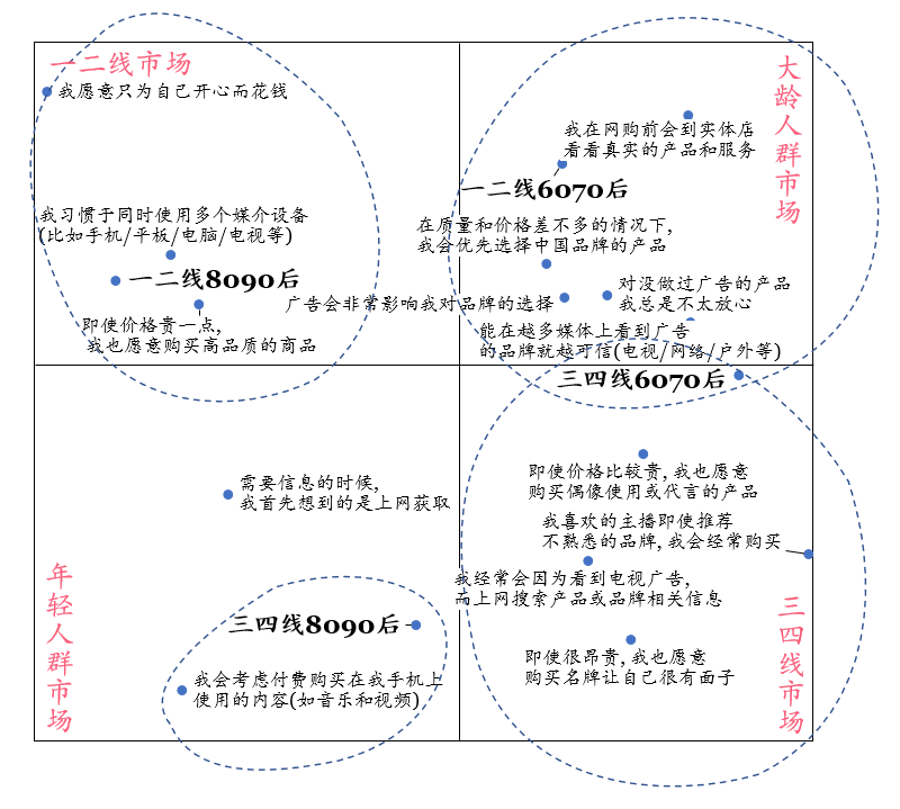

- 一二线8090后:悦己,多屏,高品质

- 三四线8090后:在线付费娱乐,要面子,电视广告

- 一二线6070后:眼见为实关注线下体验,偏好国货,广告价值凸显

- 三四线6070后:广告价值凸显,偶像与社交消费特点同样凸显

更多阅读: