埃森哲的一份新报告显示,在COVID-19大流行期间,通过在线和移动渠道使用非个人数字交易取代了面对面的银行分支机构互动。

对全球47,000多名消费者的调查显示,在与银行之间没有强烈情感联系的情况下,客户更有可能将银行服务作为商品,价格是最终的竞争优势。具体而言,近4/10的消费者(37%)将物有所值列为最重要的三个因素之一,使其成为与银行打交道时最重要的因素,比两年前增加了10个百分点。

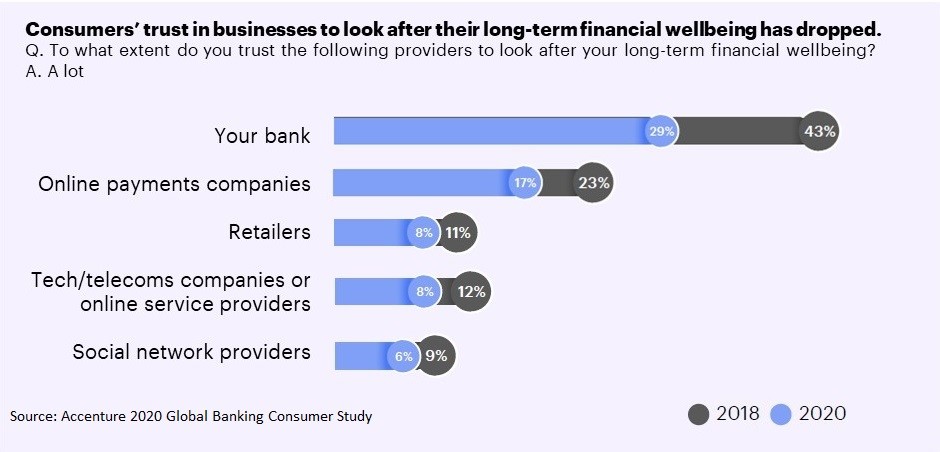

尽管银行一直在鼓励消费者使用数字渠道进行交易性活动,但COVID-19使这一趋势加速发展。尽管银行通常将广泛采用数字技术视为降低成本和提供24/7服务的一种方式,但迅速转向现有数字服务和匆忙推出的数字服务却进一步削弱了消费者的信任。例如,只有不到1/3的消费者(29%)信任银行照顾他们的长期财务状况,而两年前这一比例为43%。

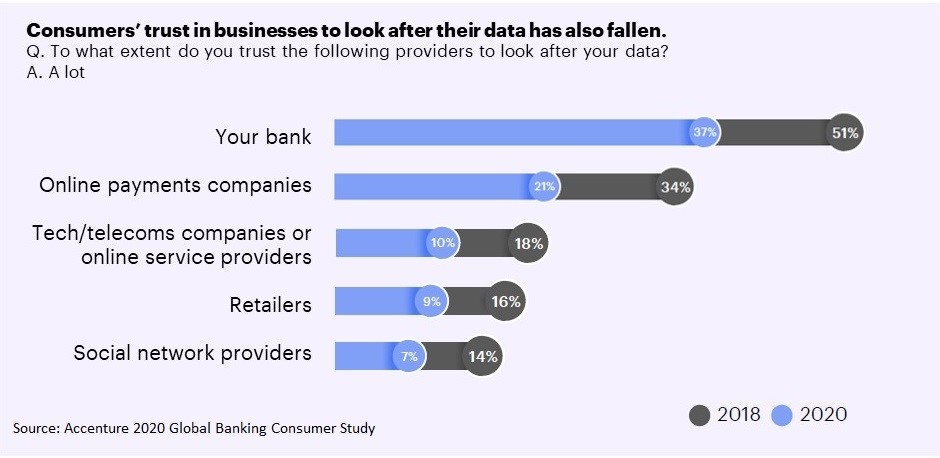

当被问及他们有多信任银行照顾他们的数据时,不到4/10的消费者(37%)表示“非常信任”,比两年前下降了14个百分点。尽管整体信任度可能正在下降,但超过一半(57%)的消费者认为,在提供建议时,他们的银行“始终”或“大部分时间”都将最大的利益放在心上;62%的消费者认为建议是明智的、个性化。

这些因素可能导致为什么近1/4的消费者(23%)认为银行最有能力向其提供核心专业知识以外的产品和服务,远高于技术提供商(16%)、社交媒体(12%)和Neobanks(11%)。

永久的行为转变或大流行风潮

银行需要评估消费者行为如何受到大流行的影响,并确定哪些行为变化是永久性的。例如,在COVID-19之前,只有15%的消费者通过视频通话与银行顾问沟通,但现在近一半的消费者(46%)表示愿意这么做,35%的消费者更喜欢视频通话。

而且,银行还需要了解不同渠道如何影响消费者信任。例如,在收到有关产品和建议时,只有28%的消费者“非常信任”通过视频通话获得的人类顾问的建议。

调查发现,银行行为改变曾经是竞争加剧或客户不满意的实时指标,但在过去两年中发生了变化。基本帐户转换活动已显著减少,只有3.8%的消费者过去12个月转换了主要银行帐户,而两年前为6.7%。

199IT.com原创编译自:埃森哲 非授权请勿转载

更多阅读: