戴口罩出行成为生活新常态,带动了美妆市场“口罩半面妆”新潮流,消费者将全部注意力集中在了未被口罩遮挡的“上脸妆”,主要体现在对于眼影的需求显著提升,九宫格、十二宫格等眼影盘销量迅速增长。此外,长时间佩戴口罩易引起皮肤过敏,该如何摆脱“口罩脸”下的敏感肌与痘痘肌,也成为众多消费者的困扰。

从购物渠道洞察美妆个护新趋势

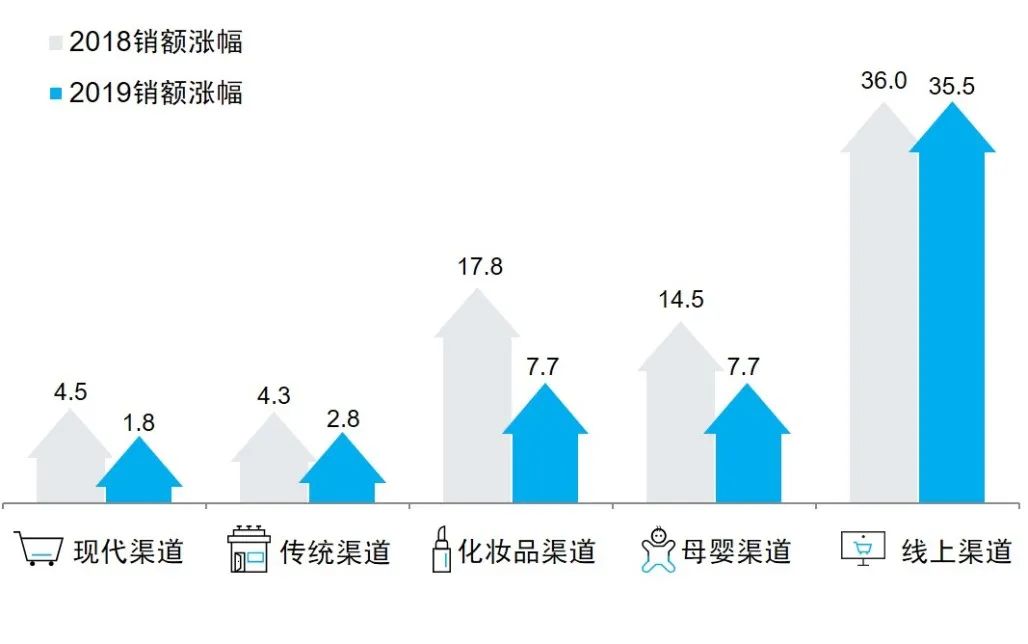

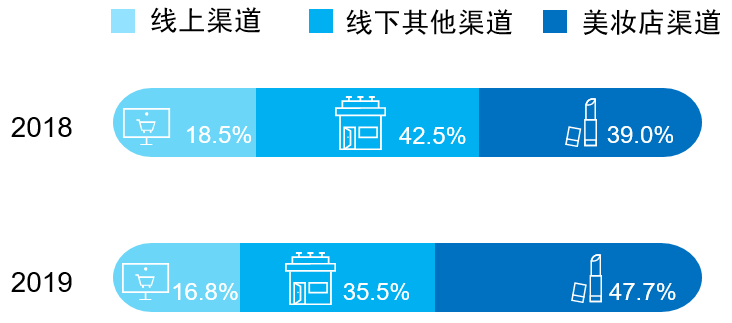

目前零售业渠道多种多样,现代、传统、专业渠道售卖同种产品会导致渠道蚕食现象。疫情之前,三种渠道中销售额增长贡献度最高的是线上渠道。化妆品店的渠道新开门店不多,但是销售额有8%的增长。尼尔森研究发现,2019年个人护理品所有品类中线上渠道贡献度占50%,美妆店16.8%,线上的增长幅度比较高,化妆品店能维持一定幅度的增长。

图1 全国各渠道快消品销售额增幅%

图2 个人护理品类线上线下销售额占比与增幅%

后疫情时代消费者习惯于刷微博、微信、抖音,特别是三四线城市手机使用程度比一二线城市高,三四线城市成为最具潜力的市场。67%的零售商经历疫情后,表示将大力拓展线上渠道。简单来说,疫情加速了线上渠道的布局,冷静预判形势变化、与时俱进十分重要。

线上增长快在于它的推广模式适合年轻人群消费特点,包括社交App、短视频、社交电商,传统电商相继推出了很多O2O的推广模式,形成“美妆新品-KOL试品–社群推广–传播裂变–种草–购买–评价–二次传播–复购”这样看似复杂其实周期短的销售模式。

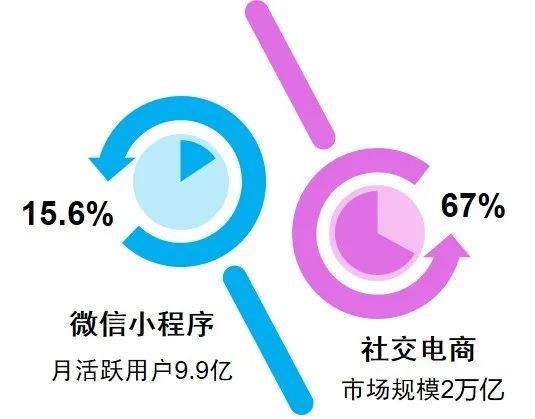

图3 2019年社交电商规模增长

线下渠道出现新模式,美妆集合店依靠空间美学和小众品牌吸引眼球。糖果色的专营店迎合年轻消费者喜欢特立独行、更鲜艳颜色的需求和爱好,与年轻消费者的生活观点相吻合。

渠道格局上呈现线上线下多元化发展,下线城市成为零售行业“新宠”。不同的城市级别中一线城市线下渠道呈现下降趋势,因为一二线城市线上渠道蚕食现象是很严重的。如果从不同品类来看也是很明显的,比如护肤品类在中下线城市有很高幅度的增长。

总结渠道的关键点:

01、线上渠道持续发力,保持双位增长;

02、多元化加速电商平台发展,新的销售模式和社交电商规模扩大使网红品牌依靠口碑传播迅速崛起;

03、线下渠道新玩家入场,美妆集合店通过网红属性刺激消费者购物欲望;

04、在个护品类方面,电商抢占美妆店渠道和线下其他渠道市场份额。

从消费者购物心理及关注品类

分析美妆个护新动态

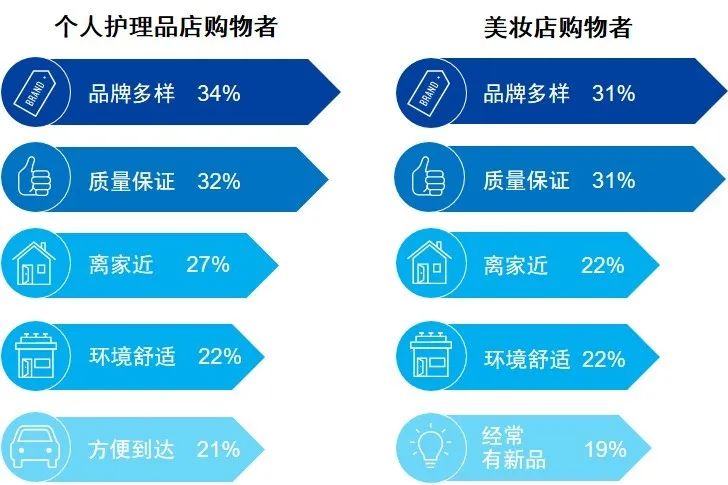

对比个人护理品店购物者与美妆店购物者选择渠道的前五因素,品牌多样化、有质量保障、离家近、环境舒适这前四项都是一致的,品牌、质量、位置、环境、新品和方便是消费者选择的最重要因素。

图4 消费者选择购物渠道的前五大因素比例

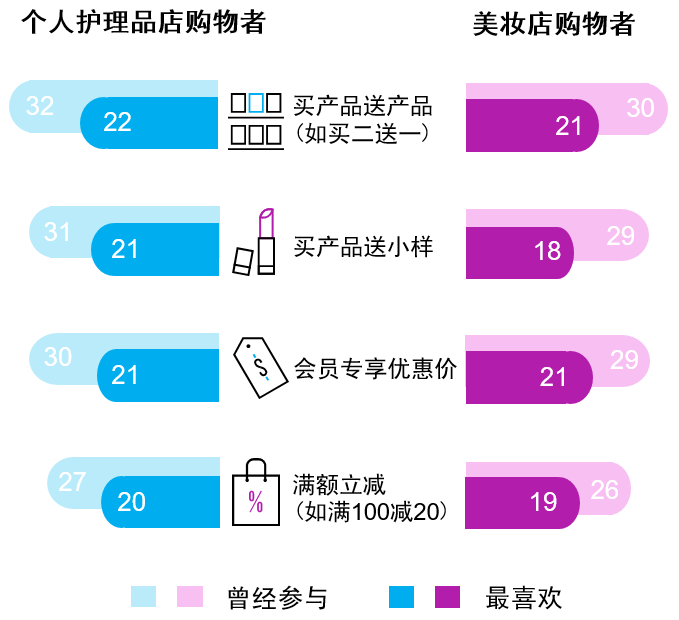

尼尔森研究发现,产品买送是个人护理品店和美妆店购物者最喜爱的促销方式。此外还有会员营销,现在很多化妆品渠道都有会员制营销,但是拉新和维持激活都需要长时间、系统化地实行。这其中有两个关键点:一是直接减价,实行简单的促销方案、营销方案,使消费者以最快速度买单。二是提供VIP专属服务,使消费者感受到被优待。

图5 购物者最喜爱的促销方式

现在的营销模式不能像以前一样大规模促销推广,更需要针对性的促销方式,比如针对中产新女性、95后时尚达人、小镇青年这些未来有一定发展潜力的新一代族群。

主力消费者中产新女性有“三高”:高收入、高学历、高职位。这一族群的人需要的是是高质量产品;另外高职位的新女性,随着年龄的增长,抗衰老、保湿类的产品也越来越受到他们的追捧。

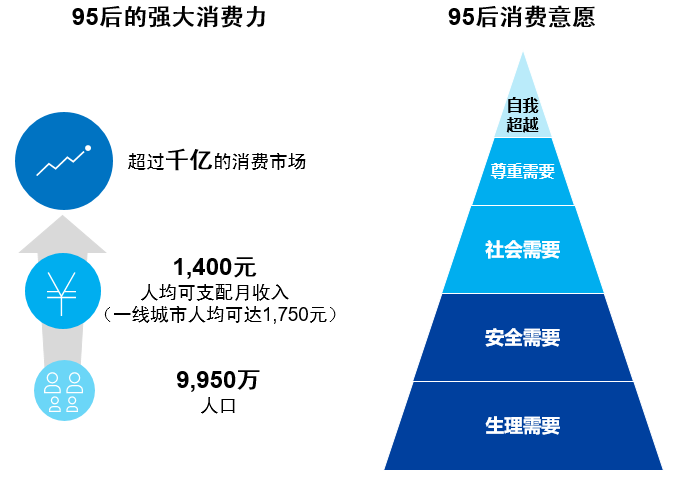

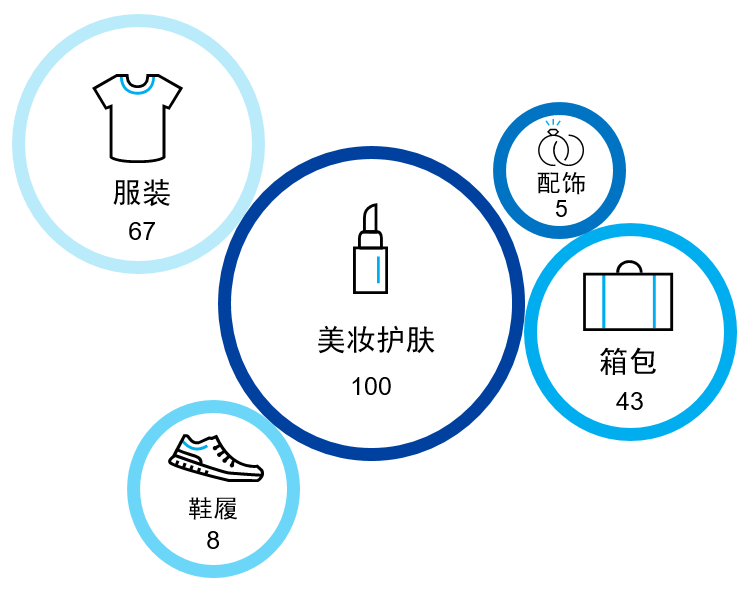

新潜力消费者95后时尚达人有超过千亿的消费市场,他们愿意花未来钱、人均可支配月收入1400元。这类人群社会性需求很强,所以话题营销是核心。从95后对时尚美妆的热议指数来看:美肤类达到100%、服装类达到67%,而美肤中“口红”、“美妆”、“眼影”是她们搜索最多的关键词。

图6 新潜力消费者——95后时尚美妆达人

图7 95后对于不同品类时尚美妆的热议指数

新潜力消费者小镇青年,下线的潜力人群和上线的消费人群的消费习惯相似,所以这个人群中有接近35%为下线的超级消费者,同时也会影响下线的非潜力人群。小镇生活圈子小,消费习惯的影响力很容易传播,而且信赖度极高。

从整体品类分析,尼尔森研究发现新品的消费升级占比非常高,每个月趋势类似,设法迎合是营销之道。全国化妆品渠道权重品类销售额增长主要由消费升级和新品驱动;即用型面膜新品表现抢眼,部分单品迅速抢占市场,新品中面膜的占比不高,但是成长性非常可观,很多消费者都是喜新厌旧的,如何迎合消费者对于新品的需求?如何通过新品拉动整体品类的销售?这些都是值得思考的议题。

来自:

更多阅读: