一场新冠疫情,让全民健康意识大幅提升,也将医疗健康行业再次推上风口,掀起了资本市场的新一轮关注和热情。近几年中美医疗投资市场有什么区别?各细分领域的投资趋势又如何?哪个赛道最具吸金潜力?叶丹丹女士带来了更多详细的解读:

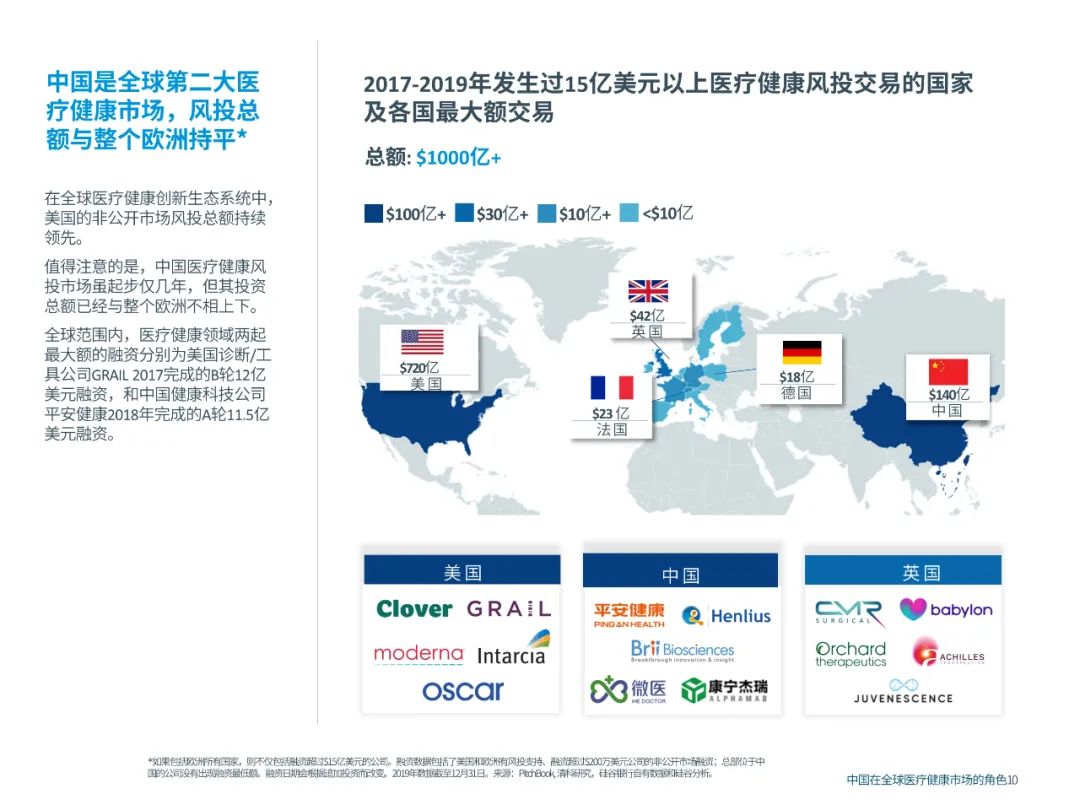

2019年,中国已经是全球第二大医疗健康市场,风投的投资总额与整个欧洲地区不相上下。2019年,中国医疗投资总额为63亿美元左右,较2018年创纪录的投资总额相比略有下降,而美国医疗投资创下了高达259亿美元的新纪录。

中美医疗健康行业

2019年的投融资情况及2020发展态势

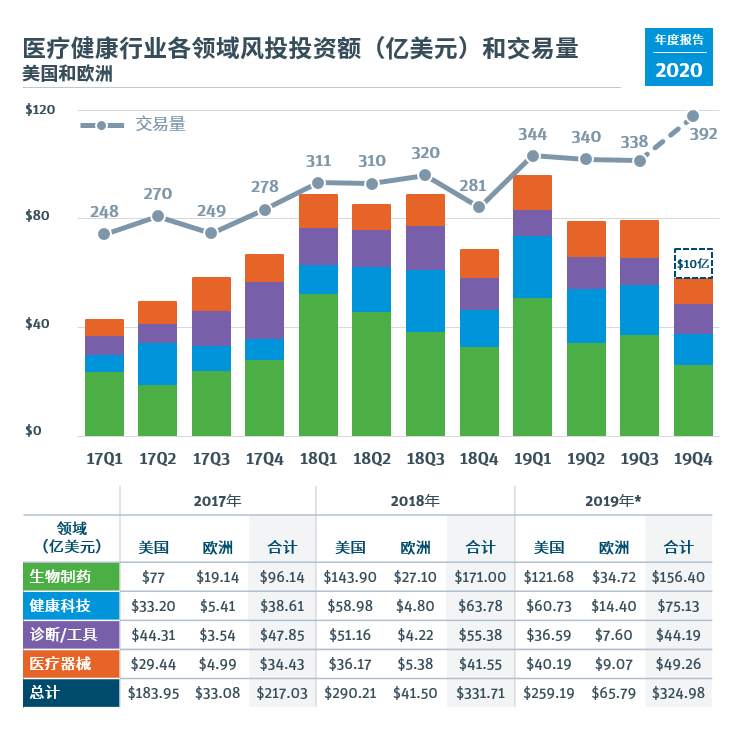

近些年,美国医疗健康行业已经进入了一个良性循环的模式。2019年,美国风投募资总额较上年增长10%,创下107亿美元的新高。并购和IPO的强劲表现为投资机构带来丰厚利润和收益,转而又推动了募资活动,形成了良性循环。2020年,受疫情影响,资本可能更加谨慎,预测投募资活动可能会有所减少。

从细分领域看,2019年欧美的生物制药投资依然保持领先地位,合计总量是我国医疗投资的五倍左右。值得注意的是,健康科技板块投资自2017年以来逐年增加,2018年和2019年成为继生物制药领域后的第二吸金领域。

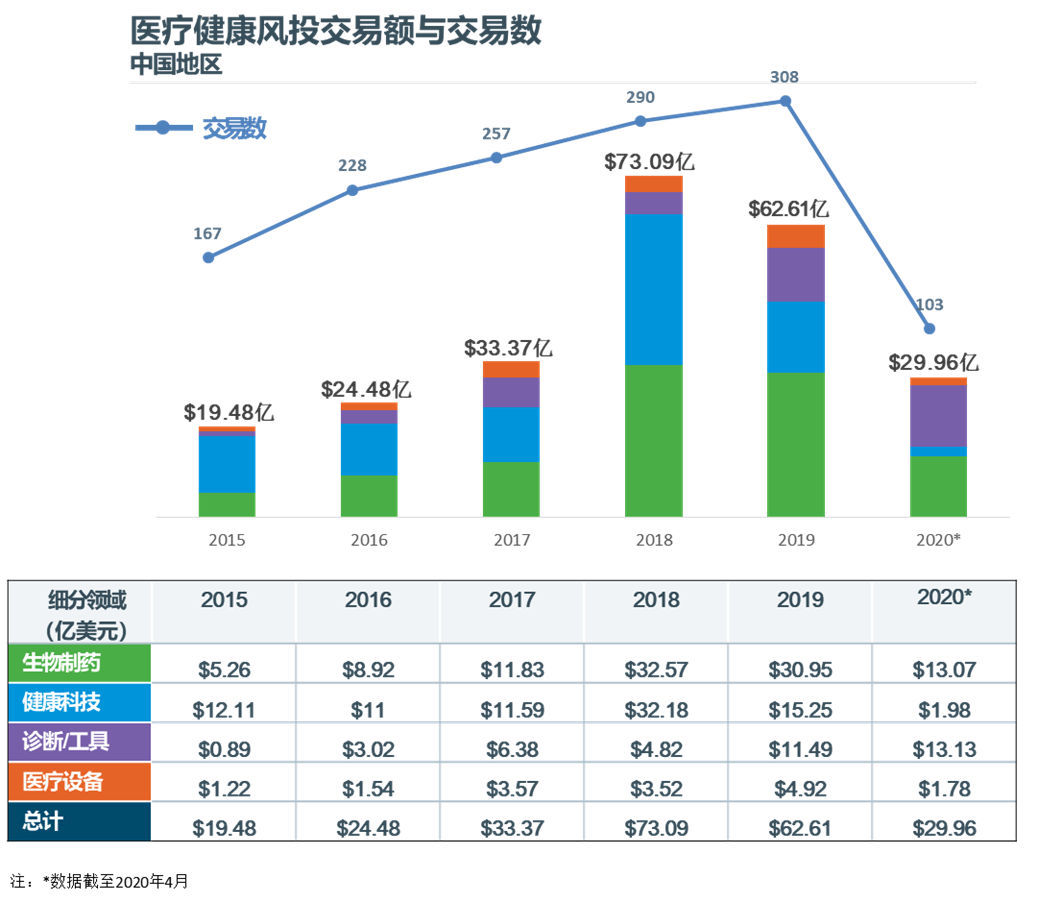

再回到国内,2019年医疗投资总额为63亿美元左右,比2018年创纪录的投资总额略微下降14%,但交易数量略微升高,这说明平均单笔的投资在减小。进一步来看,是因为中后期项目估值过高,投资人偏谨慎,相应的大额投资活动变少。2020年第一季度的国内创投市场,受疫情影响资本遇冷,投资事件和交易金额均大幅降低,但即便如此,医疗健康行业依然坚挺,融资总额与2019年同期相比仅稍有下滑,并且可以看到第二季度是有增长的态势。

相较美欧,我国风险投资基金对医疗健康行业的投资热潮开始于2015年左右。从2015年开始到2018年,生物制药、医疗器械、诊断/工具和健康科技这些领域的投资总额每年都在翻倍。从投资金额上来看,2017年以前更偏重健康科技和服务类企业的投资,从2017年开始至今,生物制药的投资亦与欧美相同,领跑所有领域。

和美国对标,中国医疗健康市场的大格局是相一致的。各赛道的吸金能力在近三年,国内与全球市场高度重合,即生物制药领域作为吸金能力最强、最大的细分领域,吸纳了50%左右的风投资金。

接下来,分别从生物制药、医疗器械、诊断工具、健康科技四个赛道来谈。

2019年欧美生物制药领域的投资较2018年只减少10%,约为156亿美元,但A轮投资额减少31%,回到了2017年的水平。这反映了两个趋势:第一,传统风投机构正在刻意放慢A轮投资的步伐,以便重点关注其当前B轮及夹层投资的投资组合和即将到来的IPO;另外,前15大跨界投资机构也放慢了参与4000万美元以上A轮交易的步伐,从2018年的12起减少到2019年的7起,A轮过亿美元大宗投资总额相应减少5亿美元。

2019年是中国生物制药的政策创新年,2019年8月,我国《药品管理法》实行了18年来的首次重大修订。而曾经长达8年没有调整的国家医保目录也在2019年迎来再次更新,在此状态下,预计医保目录的频繁更新将会成为常态。

国家药监局的持续改革掀起了新药上市的热潮。从历史上看,中国新药上市的速度往往滞后于国外5-10年,但基于2019年在中国上市的所有新药统计,这一数字已缩短至4年左右,有一些药已经缩短到1年甚至更短,新药市场热度有所下降,但仍然吸引了众多资金入场。

相较创纪录的2018年,2019年国内生物制药投资态度趋于保守,单笔投资金额降低,投资阶段前移的趋势较为明显。虽然大金额的后期投资有所减退,但头部或拟上市企业的融资仍稳健增长,因为科创板和港交所的利好,预计未来2年会有更多退出机会,这将引领整个行业进入良性循环。

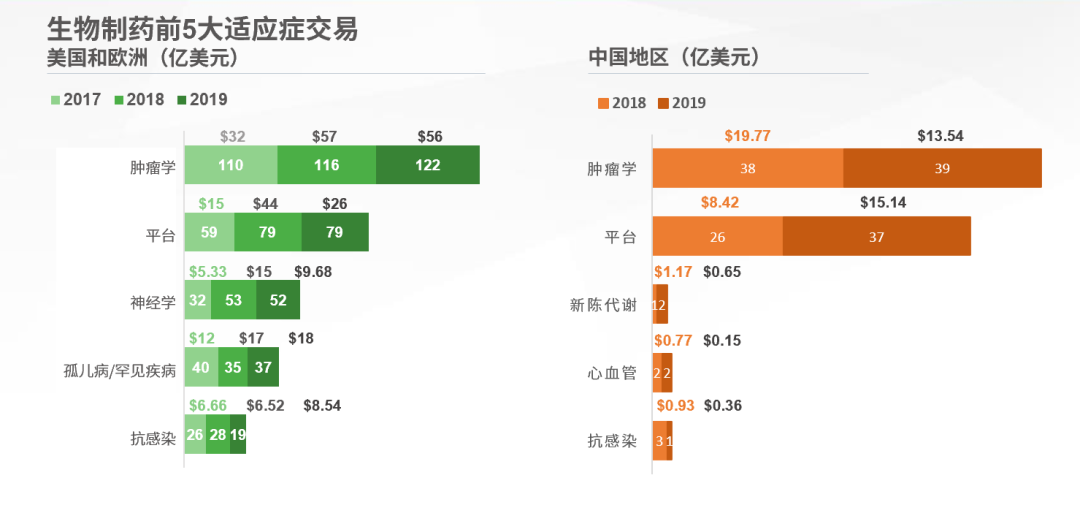

从适应症排名上来看,中美的细分也很相似,肿瘤和平台类公司在总金额及数量上都牢牢占据前两名,但值得注意的是,在美欧市场肿瘤领域2019年的交易总金额和数量较2018年都出现了略微下滑,或是持平,而更为关注中枢神经类以及罕见病的其他适应症类型。然而,在我国2019年的医药类的投资仍然高度集中在肿瘤和平台类公司,其他领域均只呈现为个位数的投资。考虑到过去几年在肿瘤免疫方面的集中投资,越来越多的癌种将成为红海市场,后续的投资将趋于保守,众多投资人将期待商业化的进程。在过去一年间,全球在抗病毒/抗感染领域的突破不多,导致交易热情明显下降。随着新冠疫情的爆发,资本将再次重视病毒感染类疾病,呼吸道感染疾病,以及新型抗生素药物的研发。我们也期待国内投资人在未来一两年能关注新的适应症领域或是新靶点的发现,投资细分赛道能形成百花齐放的局面。

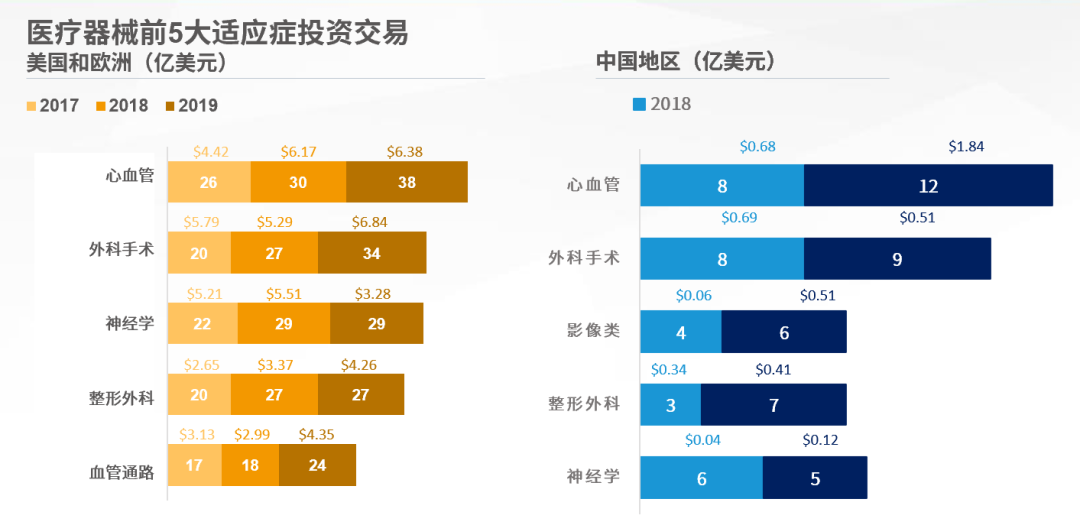

中美在医疗器械领域的投资偏好是很相似的。国内在医疗器械板块的资本分布,与生物制药板块集中在单个适应症不同,整体是比较均匀的。同时就各个适应症投资分布而言,也比较一致,心血管类的交易量在中美都是最领先的子领域。今年4月,聚焦在心血管和介入类高值耗材领域的医疗器械公司,沛嘉医疗在港上市,开盘当日即上涨超70%,由此可见市场在该领域的投资将持续增强。

美国方面,尽管2019年心血管器械子领域的交易量依然领先,但外科手术领域且以手术机器人为代表的子领域目前是非常引人注目且拥有巨大市场空间的,例如最近的手术机器人公司的较大融资事件(如:Procept),以及强生对Auris Health总额57.5亿美元的收购,我们预测这也将带动国内新一波对手术机器人的关注和投资热潮。在中国地区,影像子领域的投资数量也在增加,专门从事3D成像,增强分析所用的人工智能/机器学习,肿瘤可视化类的公司是投资的主要推动力量。

整体而言,考虑到二级市场对于器械类公司的偏爱,整个赛道将维持小而美的特点。医疗器械的投资将仍然聚焦在高值耗材,心血管/神经类植入领域。同时,投资人在选择新项目时,也更为关注公司产品的毛利率和市场规模等壁垒,以及公司的现金流情况。

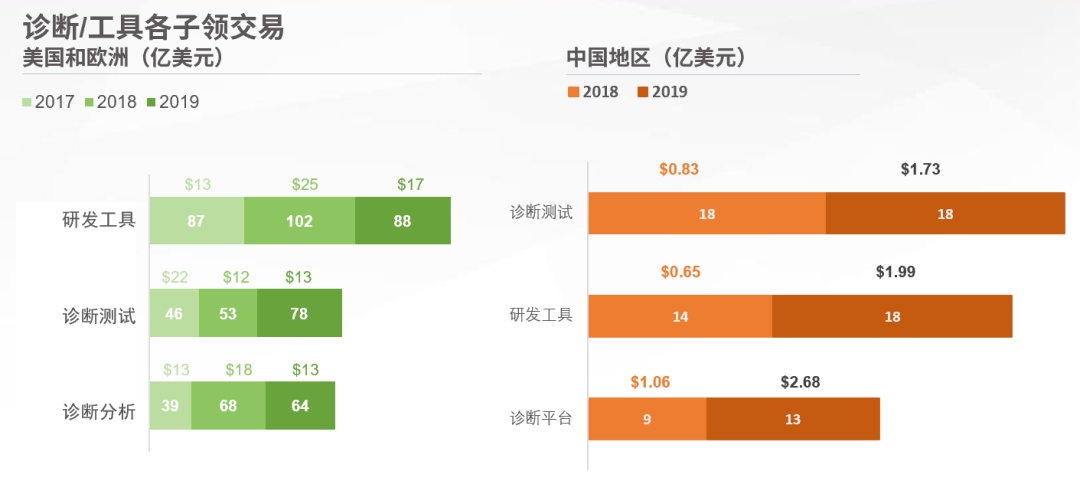

在美国,诊断/工具领域2019年出现了最大下滑,下滑幅度超过20%,主要原因是该领域的夹层融资(超过5000万美元)次数减少。投资额减少最大的领域在研发工具类,投资额减少了30%,交易量减少了14%。投资额减少在一定程度上与2018年创纪录的10x和Twist的上市前大宗融资以及Zymergen的近4亿美元的私募融资有关。

诊断分析及诊断测试领域一直是国内投资人都比较偏爱的领域,从早期的PCR分子诊断,到现在备受关注的肿瘤伴随诊断都吸引了大量投资。同时公开市场包括科创板也对诊断类的公司尤为欢迎,已上市的诊断类公司均具有收入稳定且利润率高的普遍特性。

和美国相似,头部效应都非常明显,2019年国内催生了三笔大宗交易(融资额超过一亿美元),其中两笔都集中在肿瘤伴随诊断,分别是燃石医学和世和基因。在美国,2019年超一亿美元的大宗交易共六笔,其中Grail、Freenome、和Thrive都集中在肿瘤学液体活检领域。

自2018年7月,燃石医学的肿瘤NGS检测试剂盒获得国家食药总局三类医疗器械注册证,成为国内首个获批此证的产品后,包括诺禾致源、世和基因、艾德生物在内的四家诊断公司开发的肿瘤NGS检测试剂盒,先后在不到5个月内相继获得批准。这标志着肿瘤基因测序领域正式开启了“持证入场”阶段。近年来,随着技术升级,监管完善,国内NGS行业竞争激烈,资本关注度聚焦在第一梯队。截至今日,包括泛生子、诺禾致源、燃石医学等头部玩家相继提交了上市申请。燃石医学更是于2020年6月12日成功登录纳斯达克,成为肿瘤NGS第一家中概股。

相比目前NGS在肿瘤精准医疗中的广泛应用,肿瘤的早检早筛能让患者获得更大的治愈可能,同时带来巨大的市场机会,成为投资的下一个风口。全球处于研发及临床阶段的早检早筛可以分为两大类,一类是以美国企业Grail为代表的泛肿瘤检测,另一类则是针对特定几种肿瘤,例如肠癌,以美国企业Exact Science以及国内企业诺辉健康为代表。同时,2020年疫情影响也催生了核酸试剂等相关公司加速发展的机会。

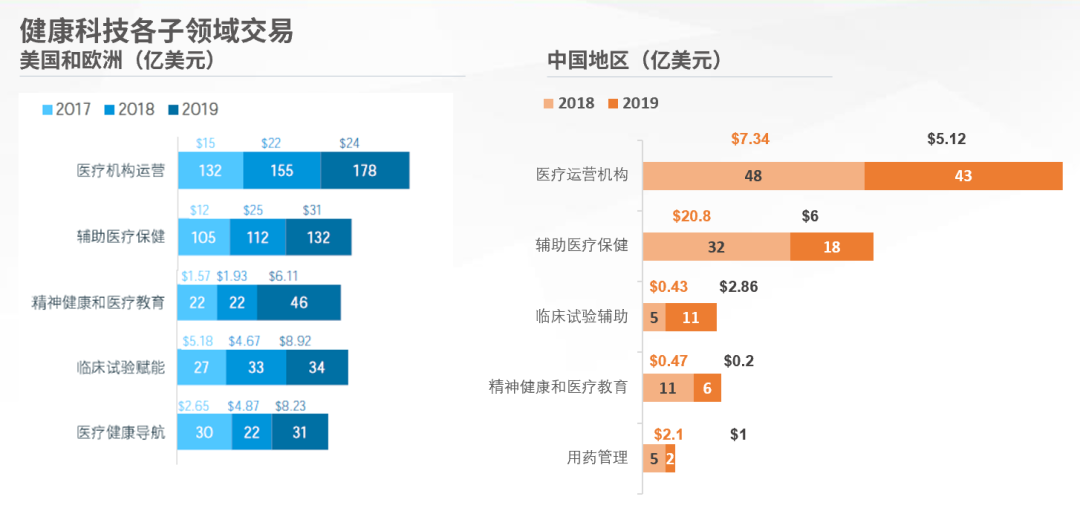

在文章开篇已经提到,欧美市场健康科技领域总投资自2017年以来已经翻倍,达到75亿美元,成为医疗健康行业增长最快的领域以及规模第二大的领域。我行参照硅谷银行的分类将健康科技分为几个板块,并且观察这几个板块在中美欧近两年的投融资表现,有意思的是,即使欧美的医疗体系已经发展多年,并且和中国的医保体系有很大不同,但是在健康科技各板块的投资集中度是相似的。

2019年,医疗机构运营(即提高医疗机构之间、医疗机构与患者之间互动的效率和准确性)的投资活动(交易笔数)最多,但是辅助医疗保健(包括但不限于在医院之外提供初级或专门的医疗保健或管理服务的公司)的投资总额最高。在国内该分级更是明显,医疗机构运营领域共发生43笔投资,总投资额在5.12亿美元;而辅助医疗保健领域虽然只有18笔投资,但代表了总额6亿美元的总投资,这主要因为三宗超一亿美元的大额交易,分别是企鹅杏仁,掌上糖医和微脉。但是,从全年来看,国内投资较2018年的历史高点还是出现了50%下滑,主要原因可能是投资人对于线上诊疗的变现能力要求增强,同时资本市场退出案例还是屈指可数。

临床试验辅助领域,是2019年难得在无论是交易数量还是融资额上都超越2018年的领域,这块也得益于生物制药板块的发展,刺激了加速药物发现和临床数字化解决方案的诉求。在美欧市场值得注意的是,2019年的A轮投资事件里,虽然医疗机构运营和辅助医疗保健还是头两个活跃的领域,但是第三活跃的领域已经是精神健康和医疗教育类公司,包括如何使用虚拟现实技术培训医疗机构。这类领域的投资在中国还是比较少见,我们也期待投资人在这个领域更多的关注。

随着金融政策的开放,会有越来越多的企业考虑在科创板上市。比如拥有良好发展前景企业,即使尚未盈利,只要符合相关要求,也是可以在科创板上市的。近期的中概股信任危机导致一些之前考虑在境外上市的科创企业,考虑回潮科创板。

上交所科创板的迅速发展,巩固了其作为科创企业上市重要渠道的地位。整体来说,近两年中国二级市场所颁布的相关政策,对医疗板块非常利好:2019年7月开市至年底,有十余家医疗健康公司通过科创板上市,其中估值超过$10亿的有四家。

今年2月,中央高层会议多次提及加大“医疗健康”、“医疗设备”及“公共卫生服务”等领域的建设。风口之下,医疗健康行业赚足了热度,国内市场也展现出了良好的发展潜质。但这个与国计民生密切相关的行业,更需要参与者稳扎稳打,无论是创业者和投资者,不能轻易被短期的市场变化打乱脚步,还是要基于长期战略进行业务布局,任重而道远。

*文章部分数据来源于硅谷银行,清科研究中心,CB Insights和网络

来自: 浦发硅谷银行