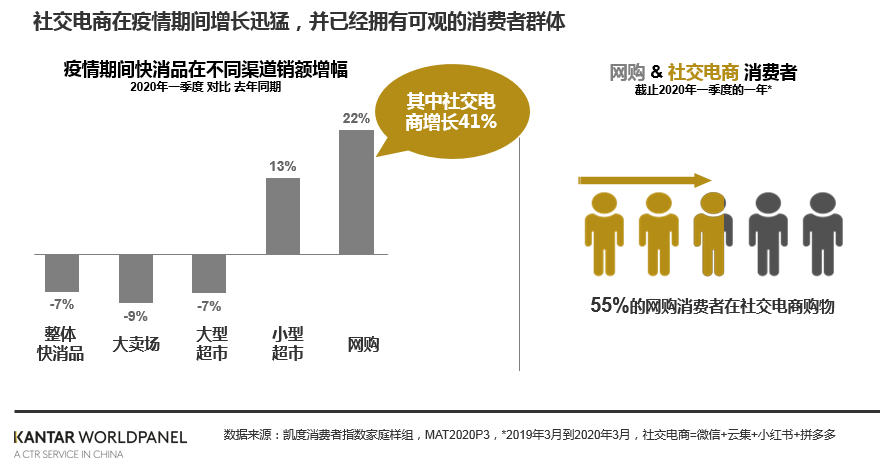

2020年初的新冠疫情让人措手不及, “限制出行”、“在家隔离”等防疫措施影响了人们的日常生活与购物方式。根据凯度消费者指数(在中国隶属于CTR)的数据,2020年一季度整体快消品相比去年同期下跌6.7%。

不同渠道的表现则大相径庭——大卖场和大型超市引领了下跌趋势,分别下跌了9%和7%;小型超市由于分布较广、离家较近、品类齐全,在疫情期间增长13%。在各个社区实行出入登记甚至封闭式管理时,“无接触、免外出”的网购成为人们的优先选择。这些特点也帮助网购引领了增长,达22%。网购中主打“社群与内容”的微信/微商、拼多多、小红书等社交电商的增长则更为迅速,达到了41%,成为了疫情中的赢家。

社交电商优越的表现得益于快速扩张的消费群体—截至2020年3月的一年内,网购消费者中有55%的消费者在社交电商里购买过快速消费品。在线下渠道疲软,传统网购日趋饱和的背景下,厂商与品牌可以在传统网购以外通过增加社交电商的消费者触及来获得更大的增量。

细分人群与需求,精准定位社交电商

微信或微商引领了早期的“购物+社交”模式,随后小红书与拼多多等社交电商,通过产品组合与广告营销,满足细分人群的消费需求。

1、拼多多—注重经济实惠家庭的吃、喝、用

拼多多以“爆款多销”的拼工厂模式起家,这造就了其“经济适用”的主要购买特征。凯度消费者指数数据显示,拼多多的快消品平均价格要低于网购整体。而偏好在拼多多上购买快消品的消费人群,主要为下线城市的消费者,更多集中在西部和北部地区。所有买的品类更偏向日常生活类产品。

由此看出,经济实惠这个属性是厂商与这群消费者做沟通的主要调性。也基于此,厂商选择适合的产品上架来触动这群消费者,先保证你的产品能列入到这群消费者的购物清单里。之后在进一步研究他们的购物篮,探究他们的潜在需求。

2、小红书—都市丽人的口碑消费

小红书通过KOL与消费者互动,配以精致的博文,主打美妆与护肤产品,这驱使小红书的人群消费画像中,更偏向上线城市,较为集中生活在东区,并且年轻消费者为主旋律。

此外,小红书上购买个人护理产品的平均价格,要高于网购整体,这也说明,年轻消费者愿意在追求精致的个人生活上,购买更加贵价的商品。厂商尤其是个人护肤品牌,在与小红书上的消费者沟通时,更加注重年轻消费者的追求精致的内因,以及其喜好,是关键要素。

由此可见在网购兴起与网购平台优化中,从购买评价,博文推荐,组团拼团,到直播营销,消费者所看重的,除了原有的消费属性,社交属性也越来越重要。各个平台也探索出了自己独特的商业模式和受众人群。

更多阅读: