2020年中国新能源乘用车市场表现相对较低迷,其中出租表现较强,新势力乘用车私人表现相对优秀,合资企业与自主品牌企业形成齐头并进的局面。在部分区域市场合资品牌和造成新势力都取得很好的突破。

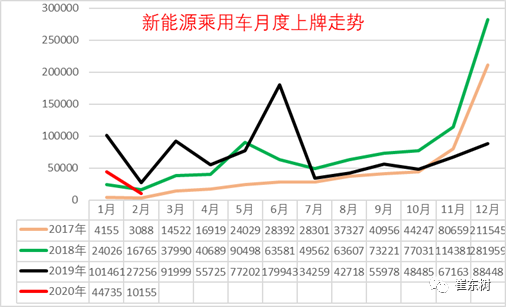

1、20年新能源车上牌表现

2020年1—2月的从而达到5.5万台,同比下滑57%,而其中1月份同比下滑56%,2月份同比下滑63%,疫情对新能源车上牌影响不是很大。

2020年1-2月新能源车增长总体较平稳,这主要是车市的上牌与厂家销量的不同步。因此1月的占比特别异常高,2月偏低的情况。

2、乘用车增长特征

乘用车的私人消费增长总体较慢,补贴波动导致的增长规律明显。新能源乘用车上牌走势相对复杂,虽然19年总体1-5月同比增长较好,但仍属于相对较低水平。

在中国乘用车市场全年的销量中,新能源占据了举足轻重的作用,改变了中国乘用车市场的销售规律,每年12月份新能源乘用车销售高峰对全年销售贡献度极高。部分企业由于部分盲目跟风发展新能源车,导致传统车市场受阻,技术提升缓慢,自主品牌企业加速倒闭退出。

3、新能源乘用车产品特征

我国新能源乘用车产品朝纯电动、大型SUV化方向发展。新能源乘用车的产品逐步走上稳定,大中型乘用车成为主力,SUV市场也有逐步恢复的特征。

4、新能源乘用车用途特征

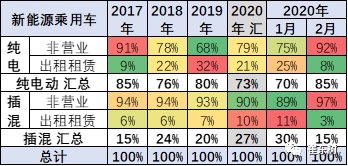

新能源乘用车的出租租赁类占比逐步提升。纯电动2020年租赁的占比相对2019年同期稍有下降。

单位性质的纯电动乘用车基本都是出租用途,其他用途的新能源乘用车还没有太大市场,或者市场逐步萎缩,这也是补贴减少导致的新能源乘用车缺乏市场竞争力的体现。乘用车的市场是波动巨大的市场,但2020年电动市场似乎低迷。

5、区域市场的表现在逐步改善

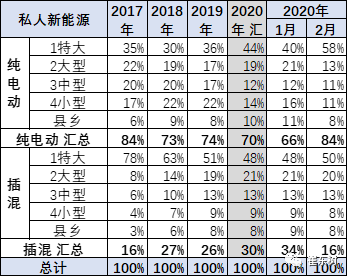

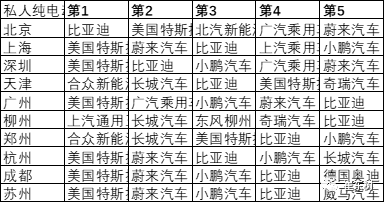

纯电动乘用车主要在限购特大城市需求较强,2020年纯电动乘用车在特大城市,占到总销量44%,较2019年提升8个百分点,这也是说明限购城市的纯电动车市场需求较为综合全面。

插电混动的限购市场的需求逐步下降,从2017年的79%下降到2018年的68%,下降到2020年的48%,体现了整个非限购城市市场的扩张需求,同时也体现了合资品牌新能源车有较强市场适应能力。

6、插混与电动乘用车的需求差异

目前看襄阳市场的销量占比在持续下降,2018年达到当地总销量1.1%,到2020年下降到0.7%,也就是说新能源车的市场渗透总体逐步下降中。这也是a000级补贴快速下降导致的新能源车市场的萎缩情况。

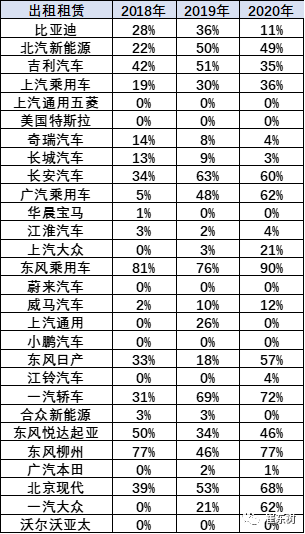

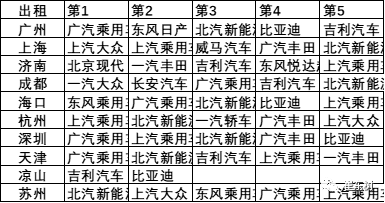

7、出租租赁领域表现很强

各厂家也在努力推动出租市场的渗透,不问企业出租汽车租赁市场渗透,表现积极突出,有北汽基地,广汽,长安,东风,一汽等表现突出,网约市场渗透率都相对来说较高。在新势力企业的出租网约奋斗率相对较低,特斯拉及,未来汽车,小鹏汽车,合众汽车的新能源渗透率在网约车渗透率都比较低。

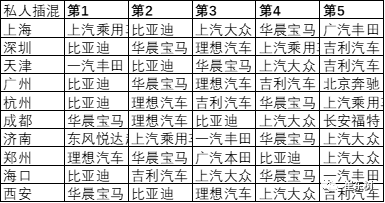

8、各区域市场的企业差异化很强

造车新势力的未来汽车,小鹏汽车,威马汽车,表现都是很不错的,天津市场,柳州市场和郑州市场的新能源车私人车市需求相对异常,体现一定的政策支持和企业运作的努力。

更多阅读: