2019年7月全国31个省1068家二手车交易市场共交易二手车121.3万辆,环比下降2.53%,与去年同期相比增长6.73%,交易金额为780.58亿元。

7月份是二手车市场传统的淡季,整体市场走势较6月份呈现小幅下降。受新车优惠力度加大,部分地区二手车限迁等因素的影响,二手车的需求有所降低。另据中国汽车流通协会发布的7月二手车经理人指数显示仅为37.9%,仍处于荣枯线之下,二手车市场表现不活跃。

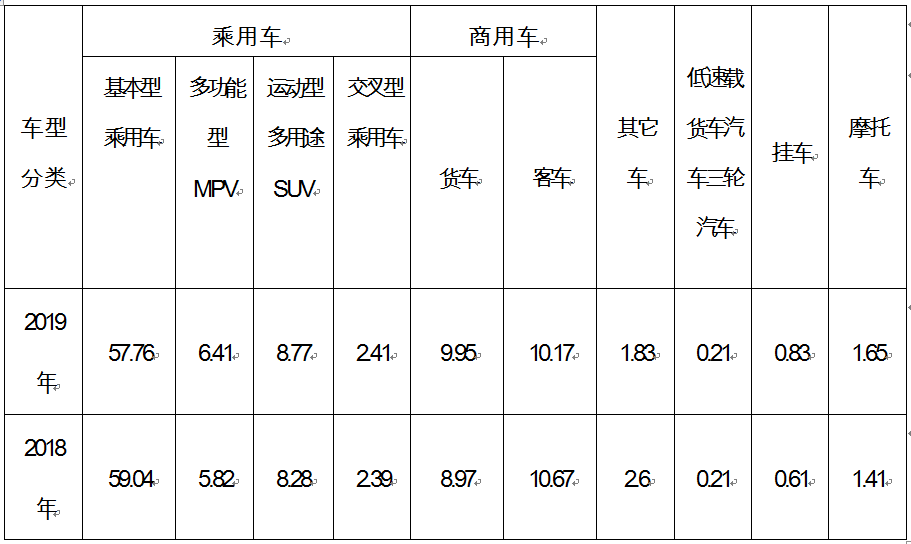

从二手车市场的主要交易车型来看,7月份,基本型乘用车共交易67.54万辆,环比下降4.23%,月度同比增长0.21%;客车11.93万辆,环比下降0.55%,月度同比下降4.23%;载货车11.22万辆,环比下降4.14%,月度同比增长8.7%;SUV共交易12.78万辆,环比增长3.3 %,月度同比增长44.83%;MPV共交易8.32万辆,环比增长9.8%,月度同比增长29.61%;交叉型乘用车共交易2.97万辆,环比下降9.28%,月度同比增长8.27%。7月份除SUV、MPV、有小幅增长外,其他车型环比均出现小幅下降,与去年同期相比除客车有小幅下跌外,其他车型均有所增长,SUV和MPV车型增长最为明显。

2019年1-7月全国累计完成交易二手车807.48万辆,累计同比增长4.34%,交易金额为5116.67亿元。

从细分市场的交易情况来看,2019年1-7月基本型乘用车共交易466.41万辆,同比增长2.08%;客车82.14万辆,同比下降0.51%;载货车80.37万辆,同比增长15.84%;SUV70.8万辆,同比增长10.48%;MPV51.76万辆,同比增长14.85%;交叉型乘用车19.45万辆,同比增长5%。载货车、SUV与MPV车型增速明显,同比增长超过10%。

从2019年各月度交易走势来看,除了5月份同比出现小幅下降以外,整体呈现缓慢持续增长趋势。7月全国二手车交易量为121.3万辆,同比增长6.73%,较6月份增速明显减缓。

图1. 2019年、2018年月度交易走势

单位:%

表1.2019年、2018年1-7月车型交易量占比

从各车型交易量占比变化情况来看,2019年1-7月载货车与MPV交易占比增幅比较明显,分别增长了0.99%和0.59%。而作为重点交易车型的基本型乘用车占比下降了1.28%,SUV车型增长了0.49% ,客车下降了0.5%。

整体二手乘用车市场占二手车总体交易的75.35%,同比下降了0.19个百分点,占二手车市场主体地位。

单位:%

表2.2019年、2018年1-7月二手车交易类型占比

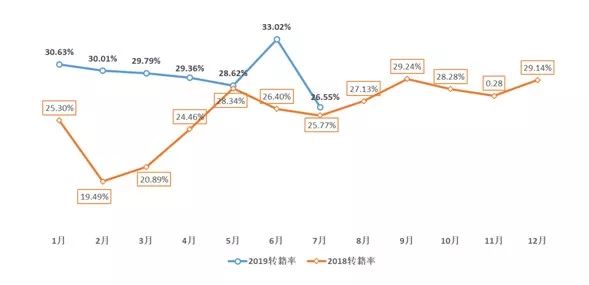

1-7月份二手车转籍总量为240万辆,转籍比例为29.72%,与去年同期相比增长了5.14个百分点。

伴随全国解除二手车限迁政策的推进,从月度转籍比例的走势来看,2019年的转籍比例明显高于历史同期,跨区域流通出现了非常明显的增长。

图2. 2019年、2018年各月转籍比例走势

从车龄分布状况看,2019年7月份车龄在3年以内的车型交易了31.82万辆,占总交易量的26.24%。与去年同期增长了2.5个百分点。车龄在3-6年车型共交易了46.51万辆,占总交易量的38.35%,与去年同期下降了4.91个百分点。车龄在7-10年的车型相比去年占比增长了0.42个百分点,共实现了27.97万辆的交易。

可以看到车龄在6年以内的车型占了总交易量的64.58%。另外,车龄在10年以上的车型比例与去年同期相比有小幅度增长,2019年7月共实现交易14.99万辆。

图3. 历年二手车车龄分布情况

图3. 历年二手车车龄分布情况

2019年1-7月,使用年限在3-6年的二手车交易量最多,占比为42.6%,其次是3年内为24.81% ,7-10年为21.5%,10年以上的最少为11.09%。

更多阅读: