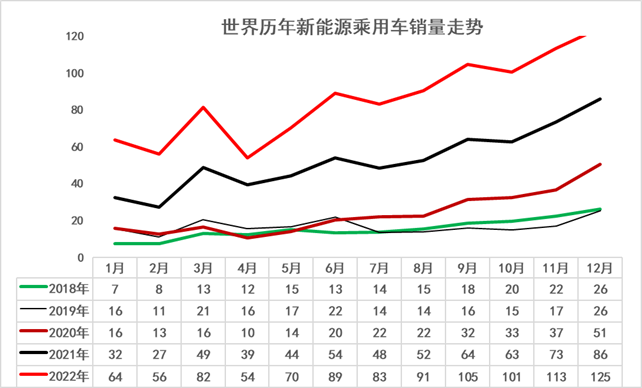

2022年世界新能源汽车走势较强, 1-12月的广义新能源汽车销量1411万台,其中混合动力达到372万台,占比26%。剔除普通混动后的世界新能源乘用车走势较强。2022年1-12月世界新能源乘用车达到1031万台,同比增长63%。其中12月销量125万台,同比增长45%。

世界新能源汽车中的商用车仅占4%,新能源乘用车为主体。2022年1-12月中国新能源乘用车占比世界新能源63%的表现优秀,其中4季度中国占世界新能源车份额64%。这主要是中国的新能源需求强,而欧洲的传统车和新能源车产销偏低,加之欧洲电价偏高,因此中国的发展很强。2022年全年新能源车销量超强表现的原因是市场需求的有效拉动,政策驱动转向市场化。海外疫情影响下的欧美新能源政策支持力度较强,但海外缺少芯片和电池等资源,国内供给电池和芯片极其充足,因此补充了市场缺口,形成强大的国内市场和出口的双增长。

此处具体分析特意不包含商用车市场分析,主要是世界新能源的卡车与客车主要销量基本在中国,而且疫情后新能源客车处于萎缩中,虽然增大一点中国份额,但容易误导趋势的分析,意义不大,因此此文第二部分开始的分析只包含乘用车。

一、世界新能源车走势

从广义的新能源汽车,回归到狭义的新能源乘用车分析的脉络。

世界新能源车的发展从混合动力开始,随后逐步进入电池为主的时代,纯电动和插混成为新能源真正政策的支持主力。

中国新能源车的发展也是从支持公交卡车的普通混合动力开始的补贴进程,随后客车进入纯电动时代,混动客车成为历史。

1、世界新能源汽车的格局

在此我们分析时暂不考虑客车和专用车,只考虑乘用车。原因是客车和专用车技术目前比较落后,且近期没有公交车、路权车等政策外的市场空间,因此各国都把乘用车作为新能源发展重点。

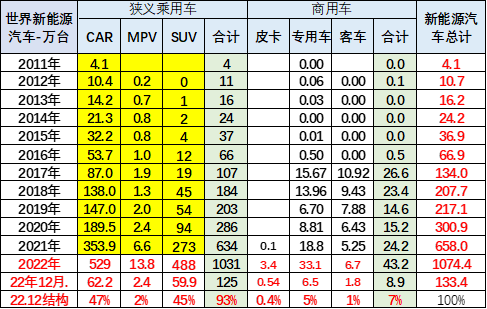

从上面数据看,专用车和客车只有中国市场比较强,世界其它市场销量微乎其微,因此暂不分析世界商用车,世界新能源汽车主要专指新能源乘用车。今年1-12月新能源乘用车销量1031万台,商用车销量43.2万台,未来世界电动皮卡的销量是我们关注重点。

2、世界广义新能源汽车市场构成

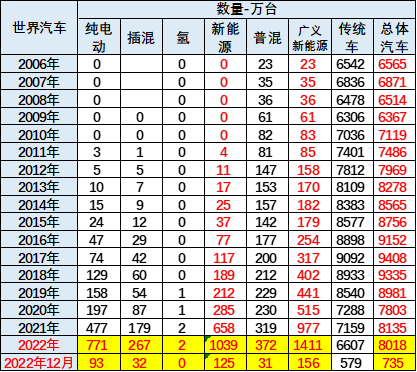

2012年世界广义新能源汽车158万台,到2015年仅有179万台,增长缓慢。随着2016年开始的新能源车加速发展,广义新能源车2016年突破200万台;2017年达到317万台;2018年突破400万台;2020年达到515万台;2021年全年广义新能源车977万台,其中普通混合动力达到319万台;2022年1-12月的广义新能源汽车销量1411万台,其中混合动力达到372万台,占比26%。

2018-2021年混动占比持续下降并逐步实现份额稳定。混合动力乘用车从2012年的广义新能源93%逐步下降到2015年的79%,随后混合动力的占比每年降10个百分点。2019年混动市场份额下滑1个百分点,但2020年开始加速下降,2022年份额仍下降到26%以下,12月降到20%。

2022年新能源汽车中的纯电动持续走势较强,插电混动表现逐步改善,普通混动持续走弱。

二、世界新能源乘用车走势

1、2022年世界新能源乘用车表现

*2020年新能源乘用车销量达到286万台,走势比2019年同期增41%。

*2021年新能源乘用车销量达到634万台,增长122%的超预期的超强表现。

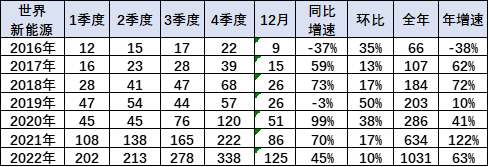

*2022年世界新能源乘用车走势较强,1-12月达到1031万台,同比增长63%。其中12月销量125万台,同比增长45%。

2、世界新能源乘用车市场走势

2020年上半年世界新能源车面临高基数压力,7月开始进入低基数阶段,奠定了新的新能源增长周期。2021年全年呈现加速上升态势,低基数下的增长更强。

2022年世界新能源车起步较强,1-3月基本实现强势高增长,4-5月的新能源走势放缓并剧烈下滑,6-12月世界新能源销量持续较强增长。

2022年新能源车的销量增速超强起步,1-2月保持倍增的高速增长,3-5月增速偏低,6-12月的增速是逐步改善的。

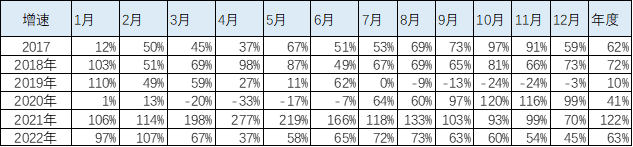

2019年新能源减速趋势超预期。前期连续几年世界新能源销量已经超越60%增速。2021年表现较强,全年增速回升到122%。2022年销量增长63%仍很强。

3、世界各地新能源乘用车市场走势

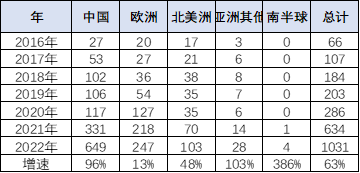

根据全国乘联会数据:中国2021年331万乘用车,超越欧洲的218万和北美洲的70万,中国优势明显。

根据全国乘联会数据:中国2022年1-12月的销量649万台,大幅超越欧洲的247万和北美洲的103万的销量,中国新能源车优势明显。

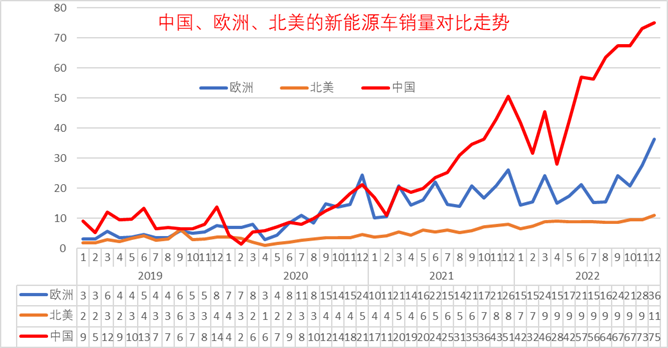

从新能源车的区域市场走势看,2020年欧洲始终是加速上行。2021年欧洲新能源车市场总体高位稳定,而中国新能源车市场2021年持续走势强劲,3-4季度持续加速上行。美国市场新能源车相对低迷和稳定。

2022年中国新能源车销量高起步,欧洲1季度走势平稳,俄乌危机后的4-12月走势偏弱。美国新能源尚未加速发展,中国车市将持续良好发展。

中国新能源汽车市场从弱小中逐步快速成长的走势规律,与传统车走势规律相对差异较大,尤其是年度和月度之间的波动规律,不仅受到消费的影响,而且受到政策和其它环境的影响,因此新能源车的市场变化应该是更为复杂的,但是随着整体的新能源车市场化转型趋势的到来,近期新能源车逐步转向常规化的运行状态。受到上海疫情管控的影响,4月是严重异常的销量,6-9月回归增长,11月也受到疫情一定的影响。

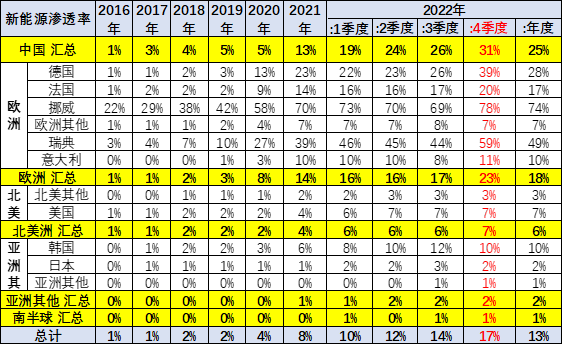

4、世界各国新能源渗透率

世界新能源车渗透率总体呈现快速提升趋势,2022年已经达到13%水平,其中中国新能源渗透率达到25%,德国达到28%,挪威达到74%,美国仅有7%,日本仅有2%,因此世界新能源发展的不均衡性极为明显。随着美国加大新能源的鼓励政策,世界新能源车进入强势发展的新阶段。

三、世界新能源乘用车结构特征

1、世界新能源乘用车市场走势

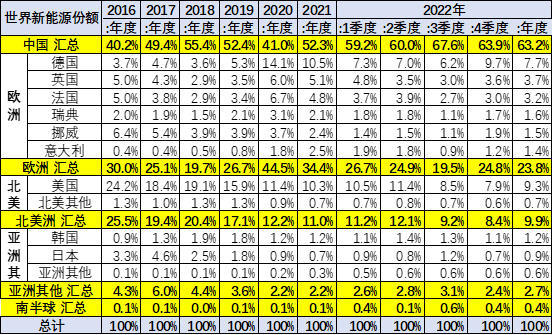

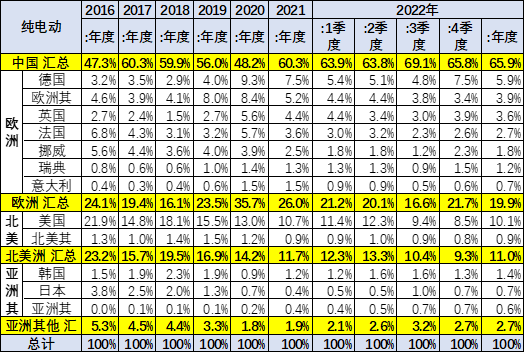

2021年全年的欧洲新能源市场受疫情影响,新能源增长较弱。2022年仍受到疫情影响,欧洲2022年较2021年份额下降较大。近期中国新能源乘用车的增速强于世界平均增长速度,2020年中国新能源乘用车世界份额较大反转。2021年中国全年保持52%,较强。2022年1-12月的中国占世界新能源份额达到63.2%,其中10-12月的中国占世界份额63.9%。

欧洲国家的销量份额变化较剧烈。2020年年末的法国、德国等份额暴增,欧洲随后快速回落。受政策影响不大的是日韩等国家,份额提升较慢的是日本、韩国等。亚洲其它地区的新能源市场增长也是一般。

2、世界新能源乘用车的产品结构

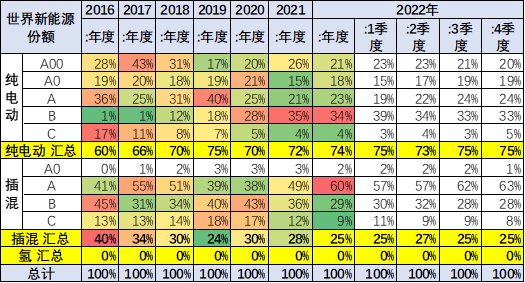

近几年的纯电动占比提升,2022年达到74%,氢能源市场严重低迷,插混份额下降,类似传统车的中高端格局逐步出现。

世界新能源车的结构是SUV增长,轿车占比下降,MPV偏弱。总体看高端表现突出,这对传统燃油车压力较大。

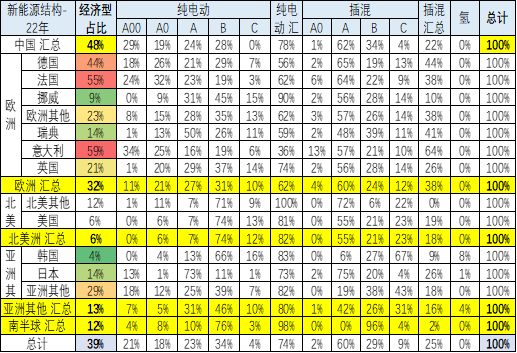

2022年的世界新能源车结构是中国偏纯电动。欧洲主力国家市场插混较强,欧洲市场结构的纯电与插混持平的特征明显,挪威等非汽车生产国家的纯电动较强。

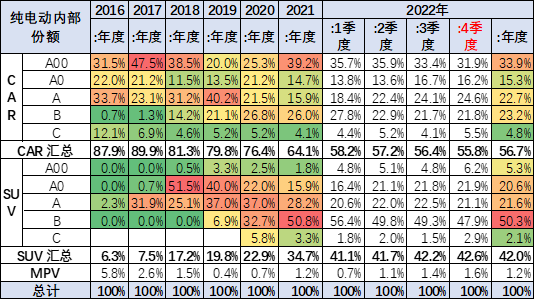

中国A00级电动车较强,欧洲国家的A0级占比较高。综合看A0+A00级总括的经济型电动车成为主力。中国A00级纯电动的份额提升到中国新能源车占比的29%,保持主力市场地位。德国、法国、意大利的A0级电动车占比远高于中国。

中国纯电动A级车占比提升到24%,低于挪威、瑞典、英国的占比。

世界B级电动车的占比较高,而A级的占比偏低,这也是特斯拉的世界布局的良好效果。

四、世界新能源乘用车竞争格局

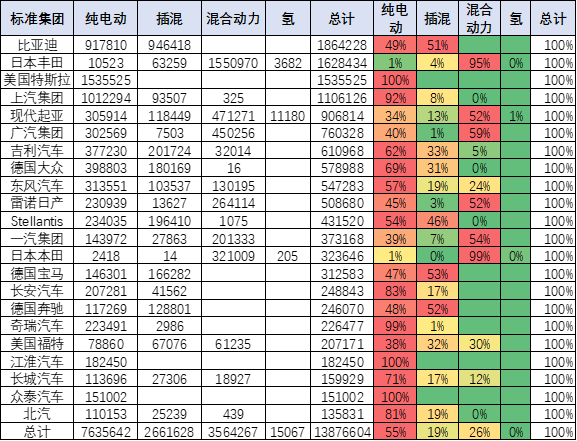

1、各车企广义新能源车的结构特征

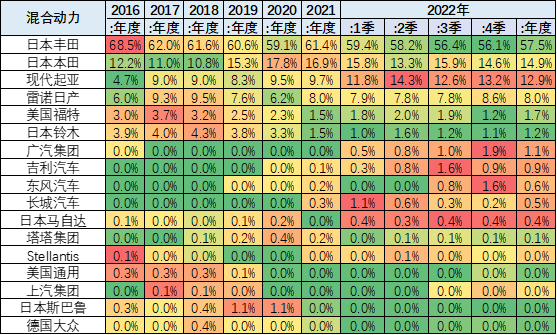

世界各厂家新能源差异明显,丰田的混合动力超强,而特斯拉只有纯电动,且占据绝对主力地位。

插混是欧洲奔驰与宝马表现较强。大众的纯电动的发展速度很快。

2、各厂家新能源车份额走势

从历年销量份额看,特斯拉保持世界第一,目前持续走强。中国的比亚迪和上汽集团的新能源表现优秀,上汽乘用车和上汽五菱两家自主车企表现很好。德国大众的新能源车表现较强,2021年受到疫情严重影响,加之去年年末冲刺,年初走势偏弱。宝马集团、德国奔驰等保持在第二梯队水平。

豪华车的新能源化浪潮竞争相对激烈,美国特斯拉表现极其优秀,推动奔驰和宝马都在新能源车加大投入。目前宝马、奔驰的性能车的提升速度并不是很快,特斯拉的销量目前是model3和modelY的增量,实现主力车型的超强量产。

中国新势力的表现总体走强,尤其是零跑和哪吒的表现特别良好。

五、纯电动新能源车结构市场走势

1、纯电动的世界结构

中国在世界纯电动车市场份额表现相对突出,2017-2018年是在60%左右的份额;2019-2020年份额稍微有所下降,降到2020年的48%的份额;2021年又回升到60%的份额;2022年1-12月的份额达到66%的份额水平,表现相对优秀。

欧洲纯电动车的份额从2018年的16%上升到2019年23.5%,2020年上升到36%,到2022年的1-12月下降到20%的水平。

2、车企份额走势

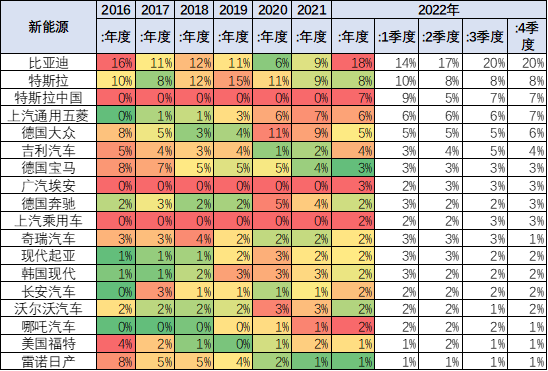

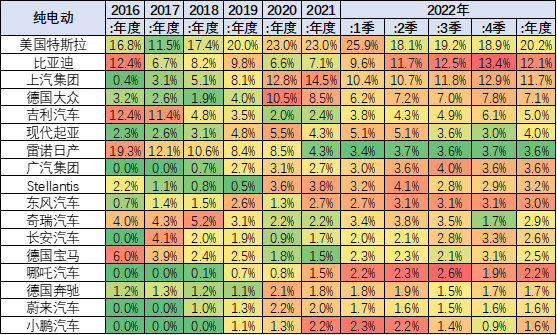

从车企的纯电动份额来看,比亚迪的份额总体来看持续上升,从2017-2021年总体保持在7%以上的份额水平,但2022年的份额上升到12%,表现良好。

纯电动车中的特斯拉份额表现相对下滑,2020年在23%左右的份额水平,目前走势偏弱。

上汽集团的份额从2018年的5.1%上升到2019年8.1%,随后上升到2020年的12.8%和2021年的14.5%的份额,2022年1-12月的11.7%表现相对较强。

六、插混新能源车结构市场走势

1、插混的世界结构

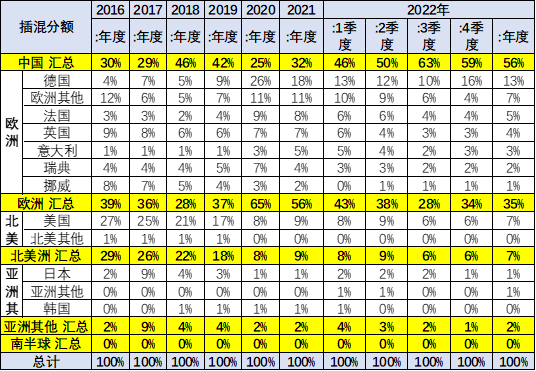

中国在世界插电混动份额表现持续走强,在2017-2018年是在30%-50%之间的水平,2020年下降到25%。2021年中国在世界插电混动份额在32%的水平,2022年上升到56%的水平,中国在世界插电混动市场呈现超强的表现。

欧洲的插电混动份额从2018年的28%,上升到2020年的65%,又下降到2022年的35%的水平。

2、车企份额走势

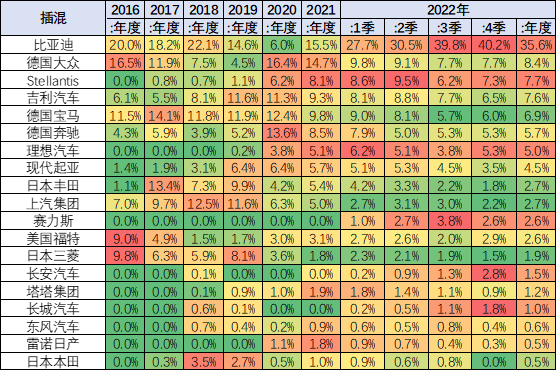

从车企的插电混动份额来看,比亚迪表现最为突出。比亚迪2020年的世界插电混动份额下降到6%的低位水平,但2021年上升到16%的水平,2022年1-12月上升到世界插电混动份额35.6%的水平,体现了比亚迪插电混动市场的良好表现。

德国大众的插电混动份额大幅上升到2020年的16.4%,又下降到2022年的8.4%的份额。宝马的插电混动份额近两年也出现了明显的下降,2022年下降到7%的水平,吉利沃尔沃的插电混动占到世界8%的水平。

七、混合动力车结构市场走势

1、普混的世界结构

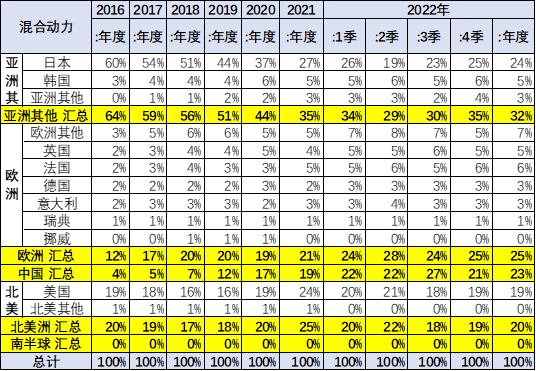

中国近两年混动高速发展,2022年成为世界较大的混动市场,超越美国成为超强主力。

更多阅读: