Twitter是一家慢公司,说到慢公司往往容易被联想到“佛系”或者“保守”,的确,如果你看Twitter这个产品,咋一看你并不会发生他跟过去有什么显著的差别,然而功夫一直埋藏在水下。随着Twitter 2019年4季度的财报出路,这家慢公司的股票开始了快速上涨,财报发布当天股价上涨15%,一扫上个季度因为收入放缓带来的阴霾。

那么Twitter这家慢公司做对了什么?这次财报又有什么值得关注的信息?下面我们来探索一下:

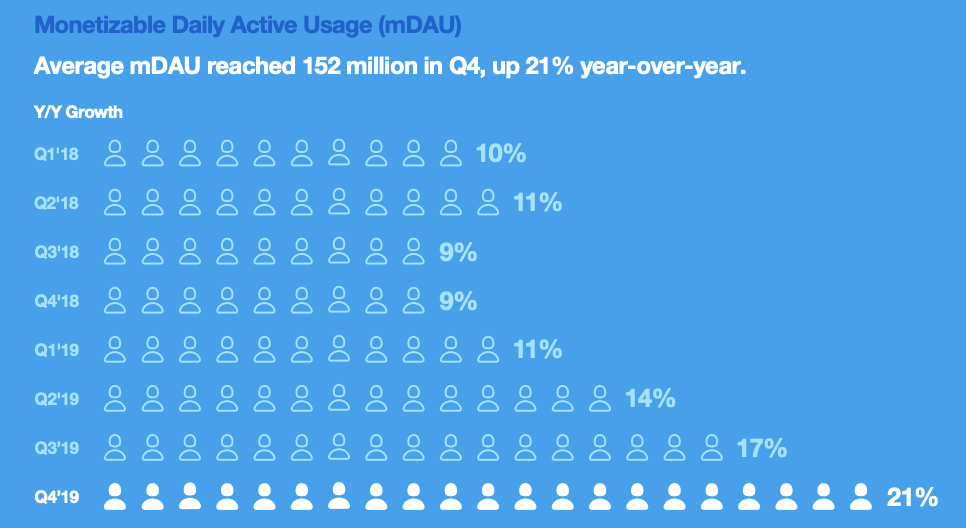

专注内容即时相关性的产品改进推动可货币化DAU增至1.5亿

2019年Twitter成绩斐然,让内容服务更加及时相关的关注让成绩更具突出,2019年净增的26万日活用户中有超过一半来自核心产品优化的影响。4季度mdau更是同比增长21%达到1.52亿。

DAU的增长主要受益于产品的改进(list功能表现突出(类似歌单),interest功能丰富了时间线的内容),前10大市场的增速都在两位数,美国增长15%,国际市场增长23%。

公司很关注平台的“健康度”,相信这将对用户的长期增长有好处

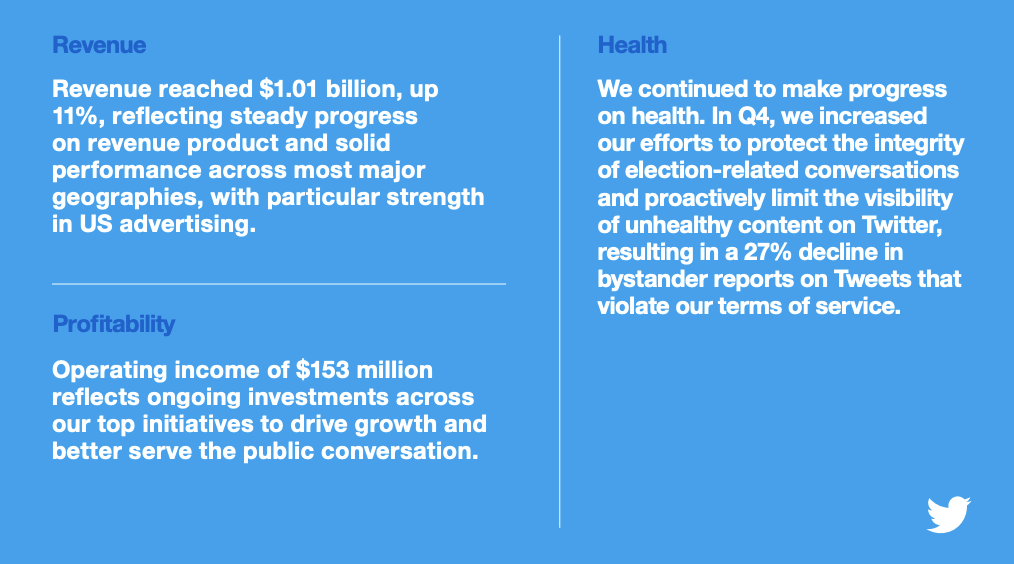

社交网络存在谣言和虚假消息,往往存在一些激进不友好的言论。在打击误导消息和提高平台的健康度方面,Twitter是认真的,如下图所示,4季度Twitter继续提升选举相关的对话真实性,主动减少不健康内容的可见性,来自旁观者的报告显示,违反产品规则的内容量下降了27%。

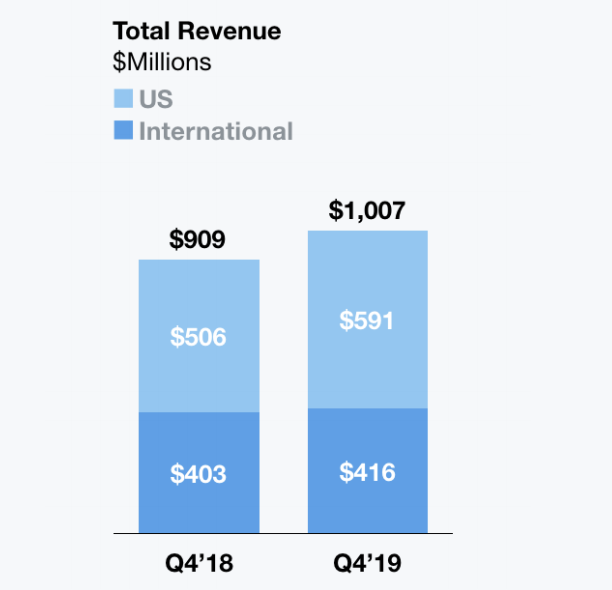

广告营收增长不错,美国市场尤其超出预期

2019年总营收为34.6亿美元,同比增长15%,主要归功于美国市场营收21%的增幅。4季度尽管仍然受到广告系统问题的影响,但营收还是增长了11%,美国市场更是增长了20%,推动整体营收达到10亿美元大关。

国际市场营收增长3%,其中日本增长1%。MAP广告方面,其在亚太市场下降25%,但品牌广告在增长。在国际市场,MAP和效果广告比美国市场占比高。

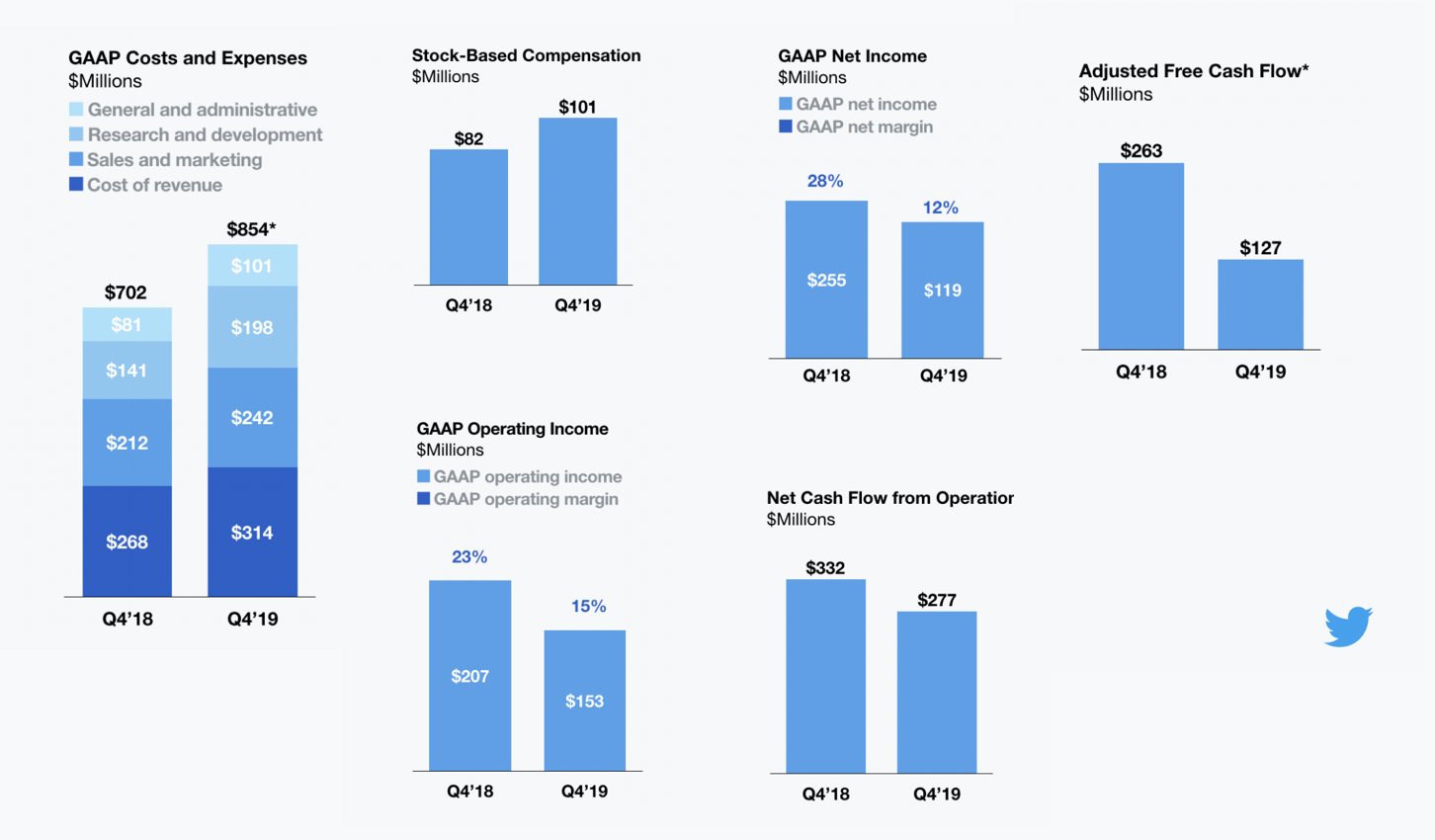

受人员增长和视频内容投入的影响,利润和利润率下滑不小

4季度成本和费用增长22%至8.54亿美元,高于营收的增速。主要是因为人员和其他投入的增长。内容成本增长17%至3.14亿美元,主要是视频内容成本和服务器相关的成本增加。研发费用增长40%至1.98亿美元,主要是因为更高的人员开支。销售和市场费用增长14%至2.42亿美元,主要是更高的人员成本,设施和其他费用,部分被销售费用减少抵消。管理费用增长25%,也主要是因为更高的人力开支。

运营利润为1.53亿美元,占收入的15%。去年同期则为2.07亿美元,占营收的23%。如上所述,主要是因为更高的人员开支。

净利润为1.19亿美元,净利润率为12%,同样低于去年。自由现金流为1.27亿元,低于去年同期的2.63亿美元。

展望2020年,公司接下来有四大关注任务

未来几年公司的4大关注点是:(1)提高开发的速度和信任;(2)增加健康的公众对话;健康是长期的增长引擎对增长twitter对话有帮助,误导信息是最大的挑战和关注点;同时也将围绕兴趣和话题来扩充平台的服务;(3)第三方我们将增加收入的韧性;一些问题上季度影响了收入,将会把广告系统打造得更加效果驱动;(4)让Twiter的员工在各地都可以远程工作

为了支持2020年的目标,预期今年员工数增长20%,主要增长在工程师,产品设计和研发方面。预期整个花费,包括成本和所有运营支出,预计2020年将增长20%。

更多阅读: