4季度财务的基本概括

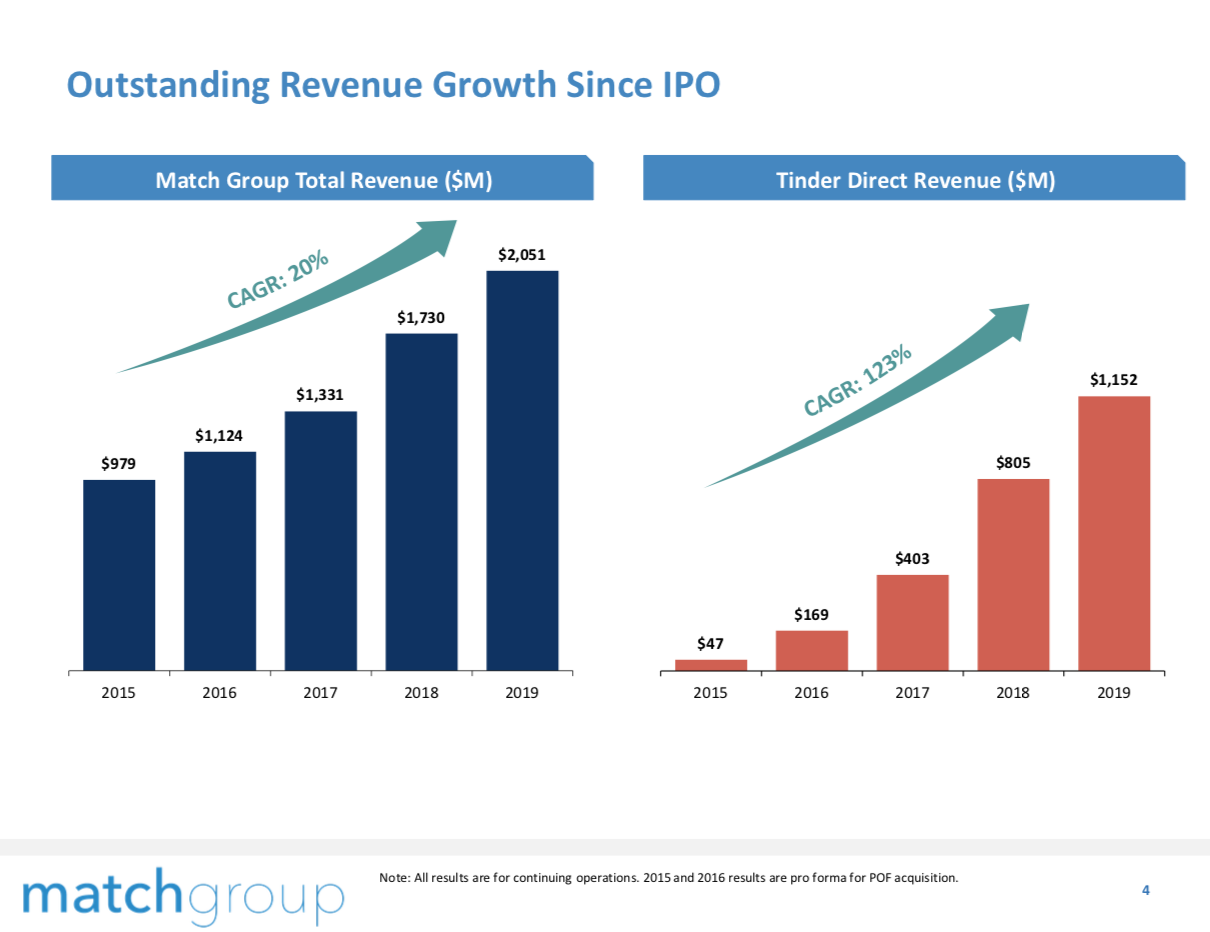

根据Match发布的4Q19财报,公司营收同比增长20%至5.47亿美元,2019年全年营收突破20亿美元,其中Tinder营收占一半以上,是营收增长的驱动力。

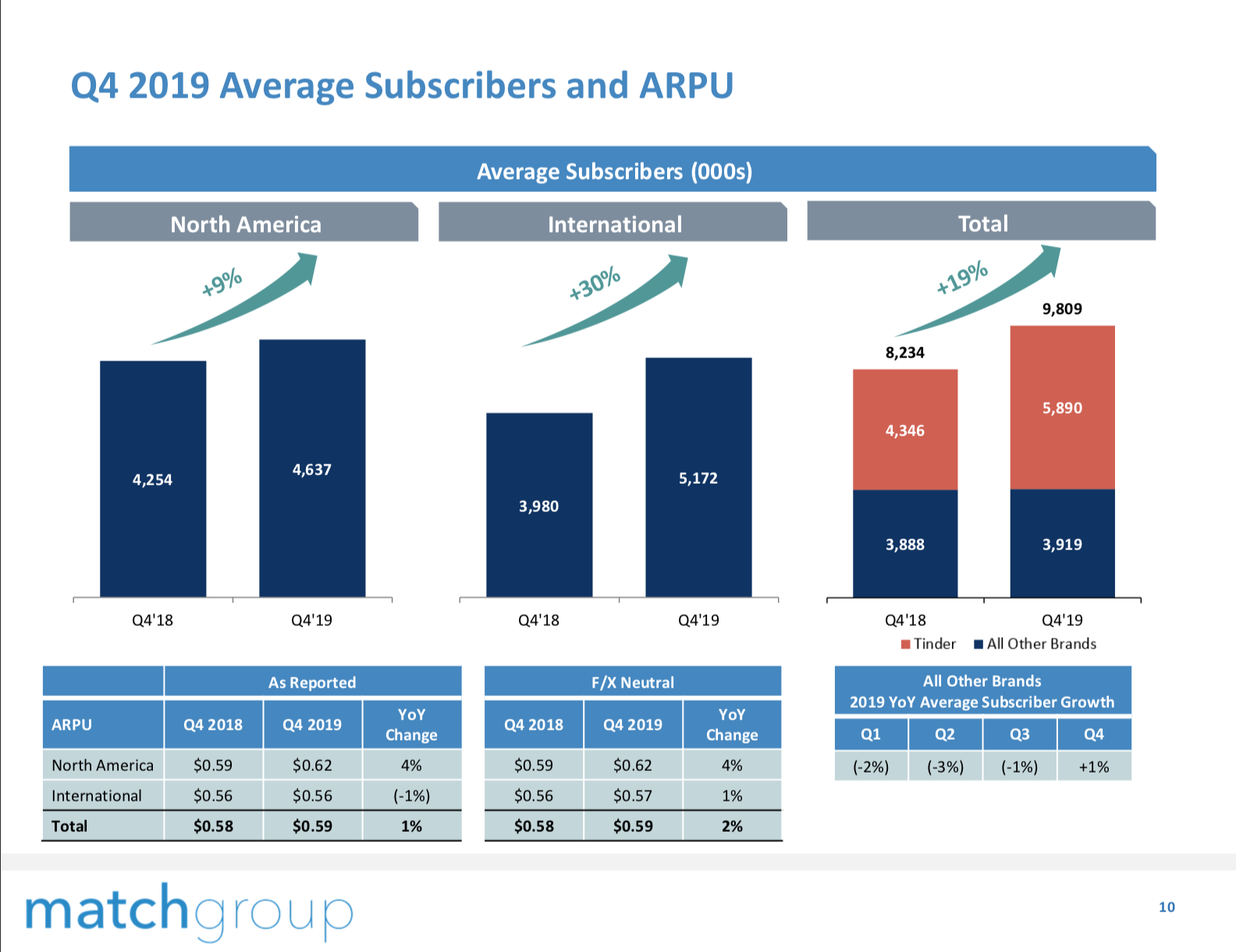

公司付费订阅会员达到981万人,同比增长19%;北美市场同比增长9%,国际市场同比增长30%;付费会员中Tinder占6成左右。

Tinder年比年净增154万付费用户,36%的同比增速,但公司4季度北美付费会员减少比较明显,主要主要受到iOS 13升级后,在用户卸载APP时提醒用户订阅情况的影响。Tinder作为一款用户经常卸载重装的产品,这个提醒显著提升了付费会员的流失率。公司预期一季度仍会有一定的负面影响,在2季度则基本不受此影响。非tinder付费用户增长1%,这是2016年Q4来的首度同比增长。增长主要得益于hinge pairs okcupid chispa和blk等产品矩阵的影响。

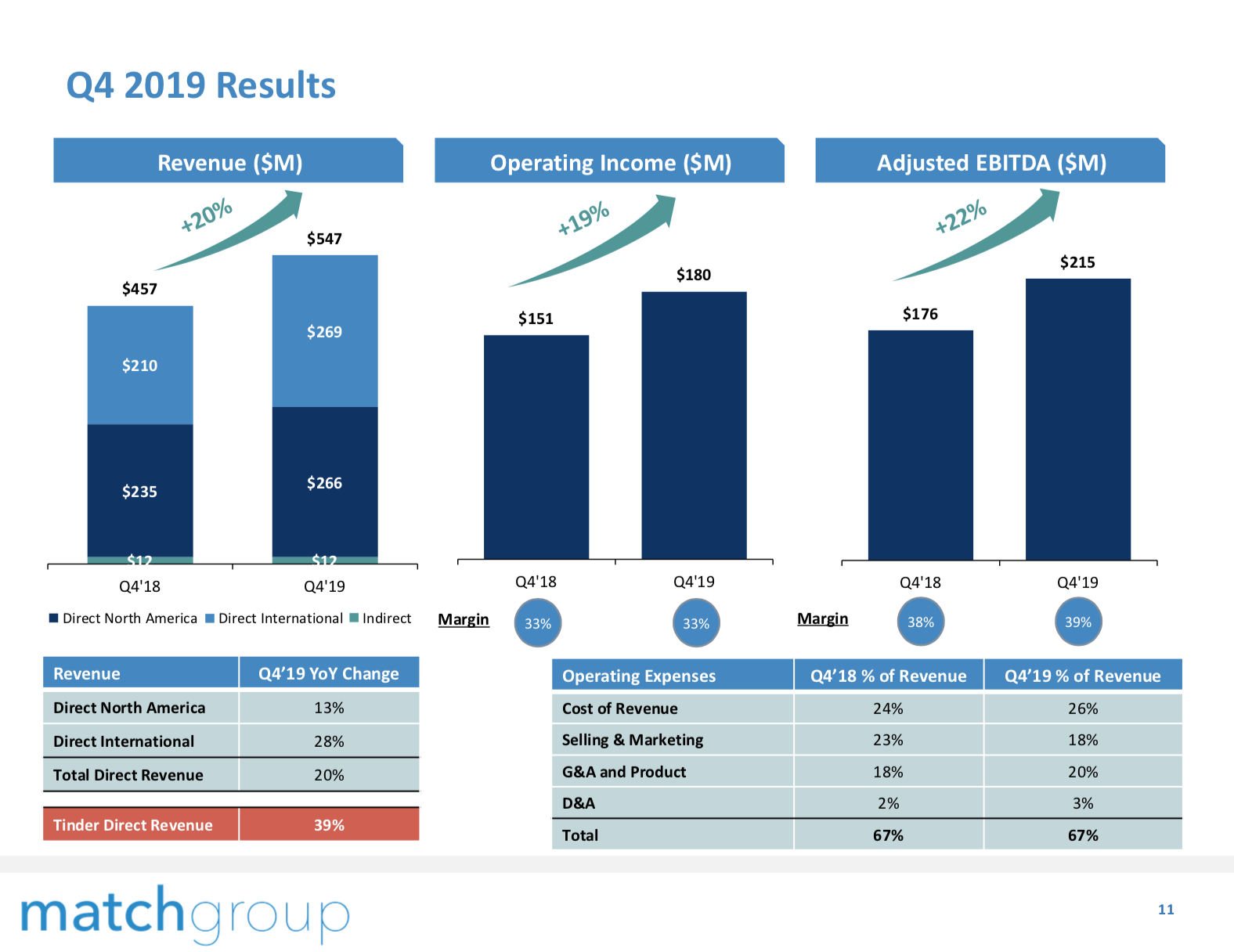

4季度公司运营利润同比增长19%至1.8亿美元,调整后EBITDA同比增长22%至2.15亿美元。值得一提的是4季度公司的营销费用环比减少比较明显,原因主要有两点:4季度是交友约会类APP的淡季,公司认为这个时候的营销投放效率相对比较低;同时4季度印度爆发了大规模的抗议,澳洲又生起了大火,大家无心交友,于是公司也主动减少了预算,这进一步降低了市场营销费用。公司将会把这些钱花在1季度,营收ROI更好的时候。

2020年公司发展路径

2020年公司的发展路径将围绕如下几个方面:

- 提高Tinder的安全性和产品创新,推动用户和营收增长

- 非Tinder类产品的市场拓展和商业化

- 扩大国际市场的营收

1、2020年Tinder的首要任务

一是提升产品的安全性,推出的noonlight功能可以在用户有需要时提供安全指南和报警协助,照片验证将扩大至更多的国家,提升交友的安全性。

二是产品创新:(1)让用户在tinder上有更多的事情可以做,这样就会多回来,swipe night是其中一个典型例子;(2 )产品使用更好和更高效,tinder U就是其一,让校园同学连接校园同学,女性用户尤其喜欢这个功能;(3) 存在机会同时提供免费和付费功能增强用户体验;(4)正在引入更多让用户表达自己和展示兴趣的功能。

三是增长:Q4 Tinder用户增长在各个地区仍然保持两位数;收入增长方面,尝试la carte (按条收费)功能的拉动,按条付费功能已经占到tinder直接收入的25%,潜力仍然很大;在亚洲市场,会员订阅不是流行模式,app内购和按条收费可能机会更大,公司将会重点探索。

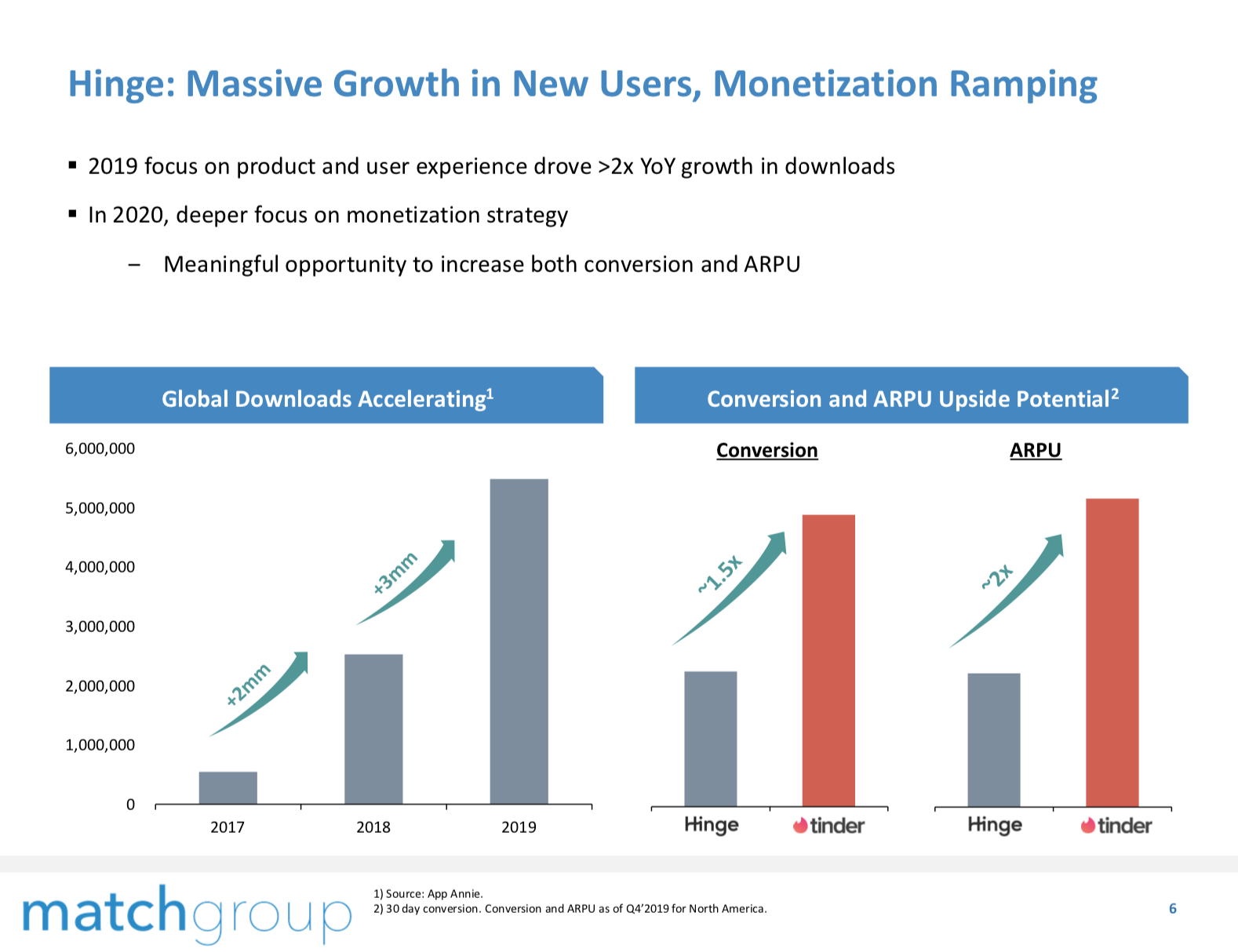

2、Hinge

2019年主要是优化产品和体验,通过2个成功的广告活动实现用户下载翻倍,目前该产品在北美和英国都很有竞争力;收入增长4倍,对比tinder,Hinge的转化和arpu提升空间很大

3、OkCupid

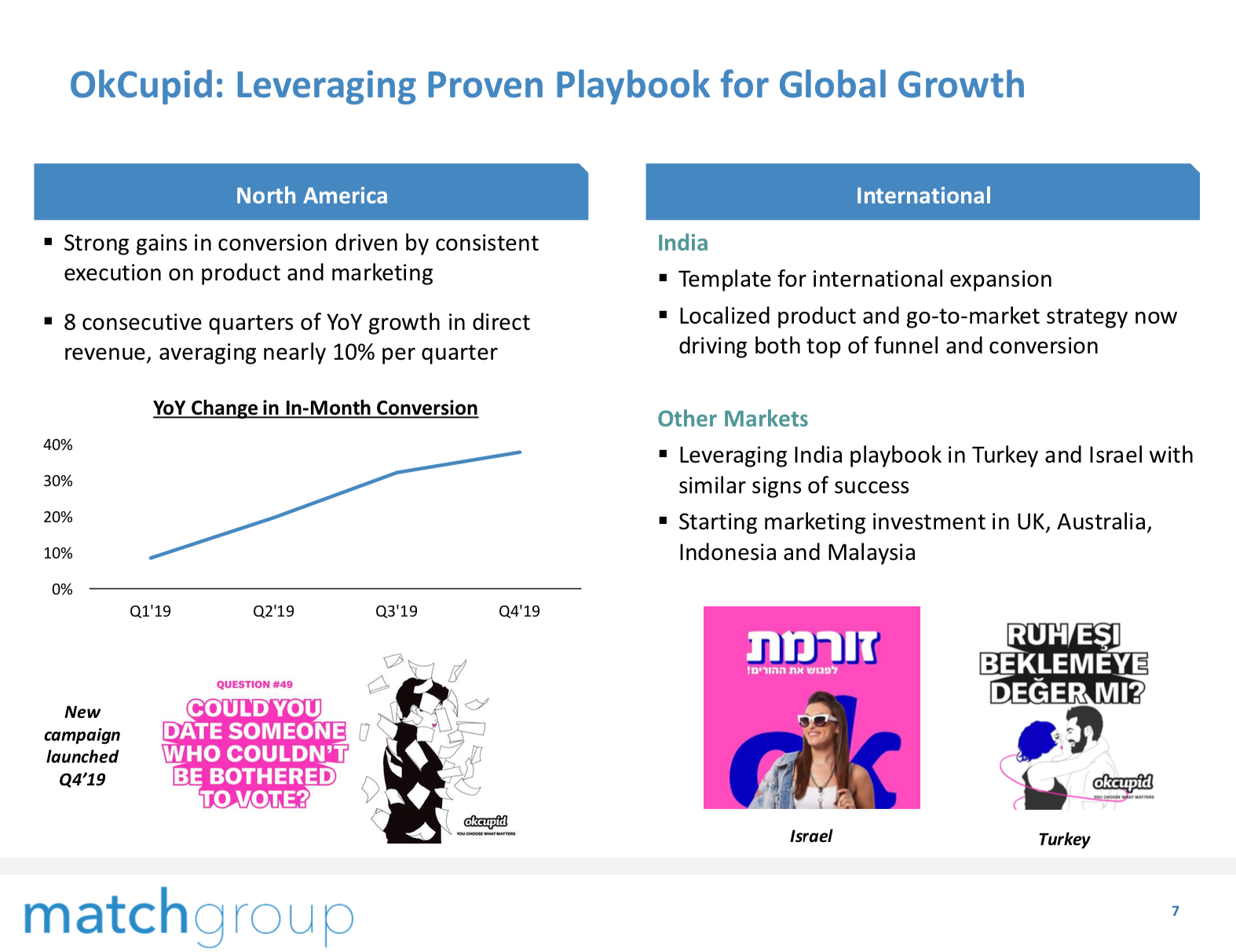

不仅在印度市场也在北美市场增长迅猛,已经连续保持8个季度年比年10%以上的增长,主要归功于专注产品的核心功能和创新的营销活动,这些营销活动再次引起人们对OkCupid的关注。印度市场的经验将会被扩大到其他地区,在土耳其和以色列已经在投资相应的计划。

4、Ourtime在欧洲增长两位数,日本市场pairs和tinder市场份额增长喜人,

5、提升国际市场营收

公司正在扩大国际市场的营收,目前占到公司直接营收的一半,2015年时这个比例只有1/3.亚太地区的营收目标是占25%,Q4已经达到17%。日本市场因为有pairs和tinder两款领导产品,是目前亚太区最主要的营收和增长市场。

公司2020年财务展望

公司预期2020年tinder的营收增幅仍能跟2019年接近,Tinder仍然是营收增长的主力,营收增幅跟2019年类似。tinder的付费用户目标仍然是增长100万以上。ios13升级对续费带来的影响集中在11月和2月,这个影响在Q1有所减缓,预期tinder的营收将增长30%以上。非tinder产品,Hinge,pairs okcupid meetic chiispa和BLK增长都不错,PlentyofFish的直播收入应该也有强劲增长。值得注意的是Hinge的商业化将会为非tinder产品的营收带来提升。2020年Hinge将会盈亏平衡,公司将会持续投入其他品牌,包括ablo,chiispa和BLK等。穆斯林市场将会投资去年收购的公司加快产品和市场的增长。

Tinder的增长很少依赖付费广告,其他产品的营销也非常节制,这使得公司的利润率在过去五年稳步提升,从2015年的33%提升至2019年的38%。我们认为长期能够将EBITDA利润率提升到炒股40%。2020年公司预期EBITDA增长为15~20%之间。

更多阅读: