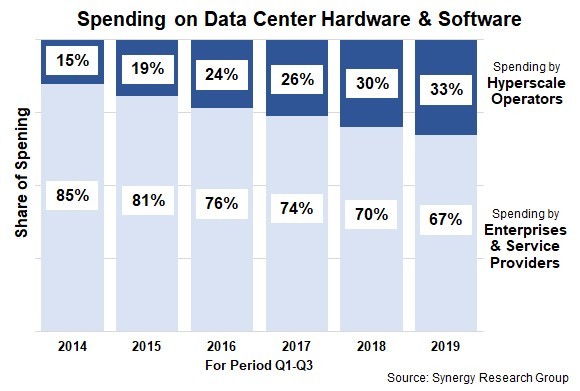

Synergy Research的最新数据显示,2019年前三季度,超大规模运营商占数据中心硬件和软件总支出的33%,高于2017年第一季度至第三季度的26%和2014年的15%。在同一时期,整个市场的规模增长了34%以上,这主要是超大规模运营商增加支出的结果。

企业和服务提供商的支出仅增长了6%。超大规模运营商的支出增加是由公共云服务需求的迅速增长和社交网络的持续强劲增长推动的。与此同时,企业支出仍面临压力,主要原因是工作负载不断从私有网络转移到公共云。超大规模运营商包括IaaS、PaaS、SaaS、搜索、社交网络和电子商务领域的全球最大品牌。

第三季度数据中心基础设施总收入(包括云和非云、硬件和软件)为380亿美元。服务器、操作系统、存储、网络和虚拟化软件合计占数据中心基础设施市场的96%,其余部分包括网络安全和管理软件。Dell EMC在服务器和存储收入方面都处于领先地位,而思科在网络领域占据主导地位。Microsoft和VMware分别在服务器操作系统和虚拟化应用程序领域处于领先地位,因此在供应商排行榜上占据重要地位。除了这四家之外,市场上其他领先的供应商还有HPE、华为、Inspur和联想。由于向超大规模运营商提供硬件,ODM(原始设计商)总体上也在供应商排行榜上占据了很大的位置。Inspur和华为是2019年增长最强劲的主要供应商。

199IT.com原创编译自:Synergy Research 非授权请勿转载

更多阅读: