十九大报告指出要“坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度,让全体人民住有所居”。2018年7月31日中共中央政治局会议提出要“坚决遏制房价上涨,加快建立促进房地产市场平稳健康发展长效机制”。为促进房地产市场平稳健康发展,中国社科院财经战略研究院住房大数据项目组、住房大数据联合实验室在2018年10月大数据房价指数(BHPI)监测分析的基础上,结合项目组对中国住房市场的长期跟踪研究,完成了2018年11月《中国住房市场发展月度分析报告》。

一、发展现状与存在问题

在中央政治局会议定调坚决遏制房价上涨后,房价上涨预期有了显著的改变。市场观望情绪增强,投资投机热情下降。房地产调控政策保持了其平稳性与延续性,部分开发商及住房投资者关于调控政策放松的预期落空。货币化棚改政策的调整,对二三四线城市房地产热起到了釜底抽薪的作用。复杂的国内外经济形势,也使得部分家庭推迟了购房决策。在诸多内外因素的综合作用下,2018年10月全国房地产市场整体退热,一二三四线城市均稳中有降。2018年10月142个样本城市房价平均环比下跌0.296%。房价环比上涨的城市为58个,比6月减少61个,占样本数的40.8%。房地产市场的整体趋稳,对于防范宏观系统性风险、加快房地产市场长效机制建设具有重要意义。

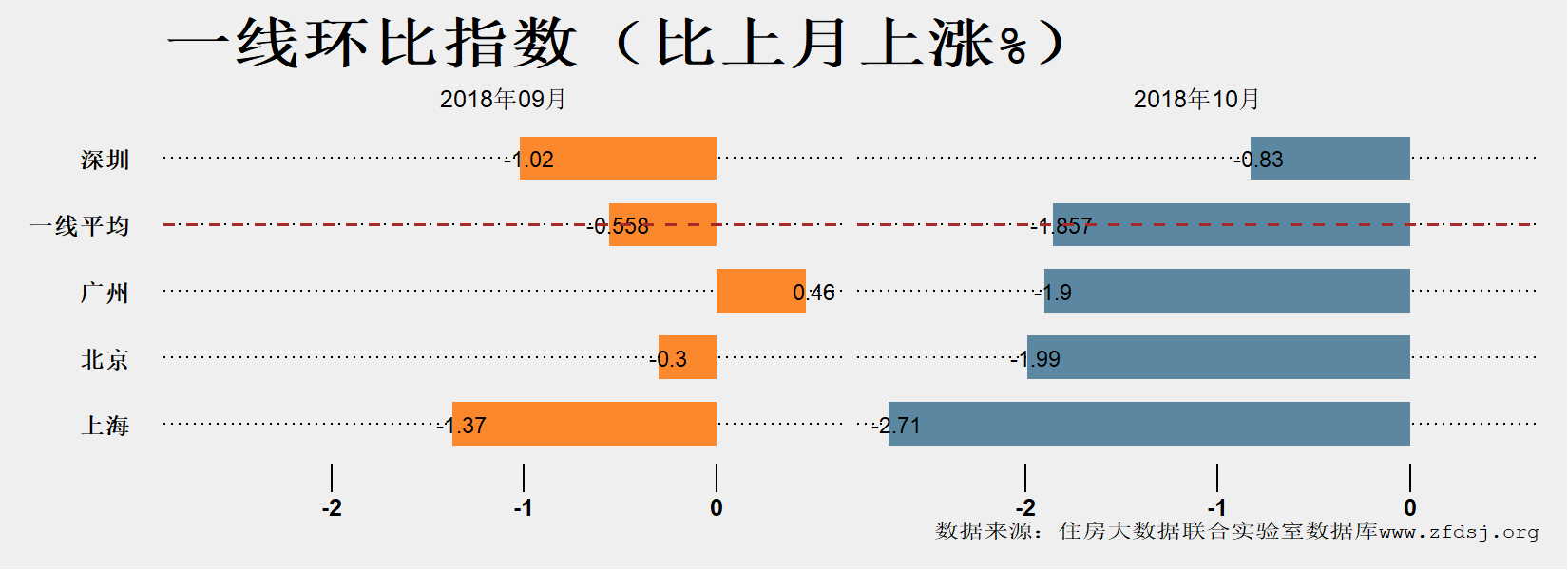

1.一线城市房价集体微降,但绝对水平仍处高位

2018年10月,在中央严控房价上涨的政策背景下,北京、深圳房价回升进程中断,广州楼市由热转冷。与2018年9月相比,10月一线城市房价环比平均下跌1.857%,跌幅比上月进一步扩大1.3个百分点。广州、北京、深圳、上海四个一线城市房价均环比下跌。其中10月深圳环比下跌0.83%,北京环比下跌1.99%,广州环比下跌1.9%,上海环比下跌2.71%。与上年同期相比,2018年10月一线城市平均同比涨幅降至1.277%,其中北京同比上涨0.52%,深圳同比上涨3.45%,广州同比上涨12.11%,上海同比下跌10.97%。

虽然一线城市房价涨势暂时已经得到有效控制,但房价水平仍处高位、潜在供求矛盾难以短期缓解。从市场基本面看,一线城市作为中国高端服务业中心、最具人才吸引力的城市群体,居民收入高、人口规模庞大。一线城市住房市场具有供给增长潜力小、需求增长潜力大的特征,住房供求矛盾长期存在。在严厉的限购限贷政策作用下,虽然当前房价上涨得到了抑制,但是住房供求矛盾仍通过一些曲折的形式表现出来。比如住房租金快速上涨等,就在一定程度上反映了一线城市的住房供应偏紧局面。“资本公寓”利用金融杠杆争夺房源,又进一步加剧了房源紧缺与租金上涨。

一线城市中,北上深三城房价水平差距也逐步拉开。2018年10月,一线城市房价中位数为44842元/建筑平方米。北京房价中位数仍居第一,为56891元/建筑平方米。深圳第二为51136元/建筑平方米,上海以44108元/建筑平方米低于深圳居第三位。10月北京房价中位数比9月上升了1016元/建筑平方米,深圳、上海及广州均有所下降,广州房价中位数比9月下降了3392元/建筑平方米。

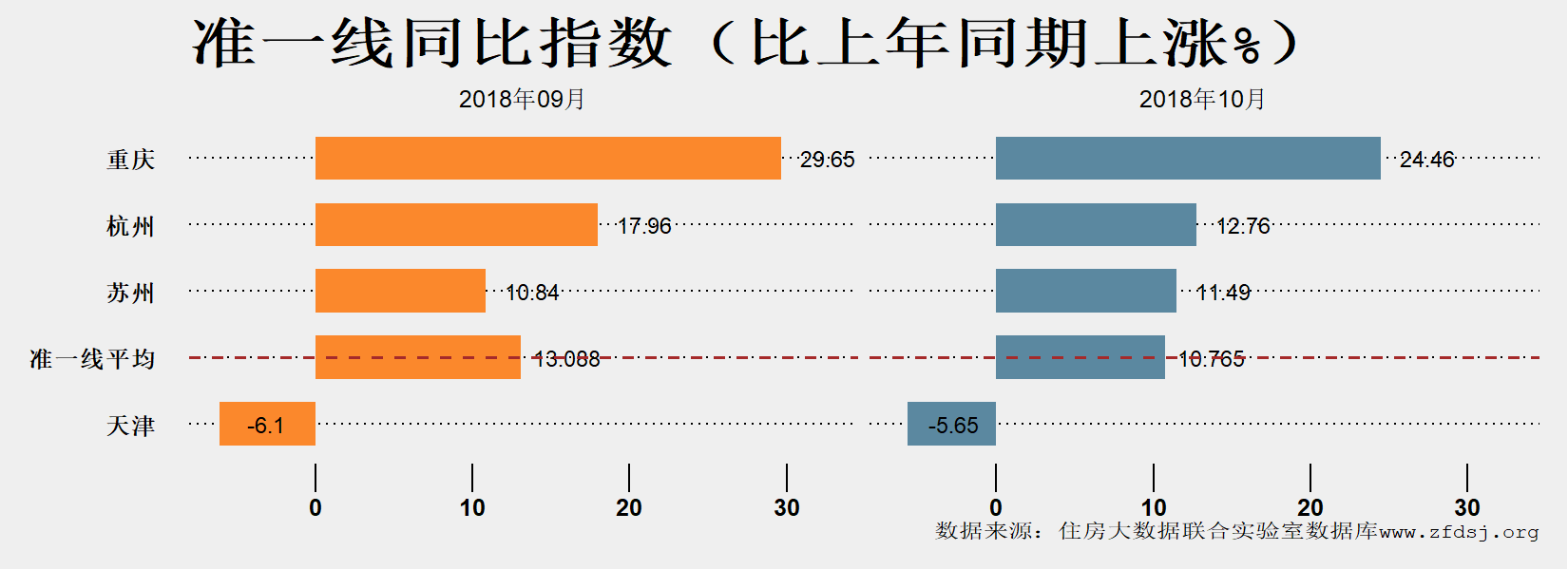

2.准一线及二线城市房价总体回调,住房供求矛盾显著缓解

在各地政府严控住房投资投机、棚改货币化安置政策调整、市场短周期接近见顶等因素的综合作用下,准一线及二线城市房价由涨转跌。

2018年10月,准一线城市房价环比平均下跌1.415%,跌幅比上月进一步扩大1.25个百分点。除苏州环比接近持平外,重庆、天津、杭州房价均环比下跌。10月重庆房价环比下跌3.57%,下跌速度加快。10月准一线城市平均同比涨幅收窄至10.77%,其中重庆同比上涨24.46%,杭州同比上涨12.76%。

与2018年9月相比,10月准一线城市房价中位数为21611元/建筑平方米,比上月下降677元/建筑平方米。其中天津、苏州较上月有所上升,杭州、重庆较上月有所下降。曾为全国房价第一的杭州,10月房价中位数为27088元/建筑平方米,比上月下降4373元/建筑平方米,房价水平仍居准一线城市第一。准一线城市中,重庆房价中位数最低,为13649元/建筑平方米,比上月下降473元/建筑平方米。

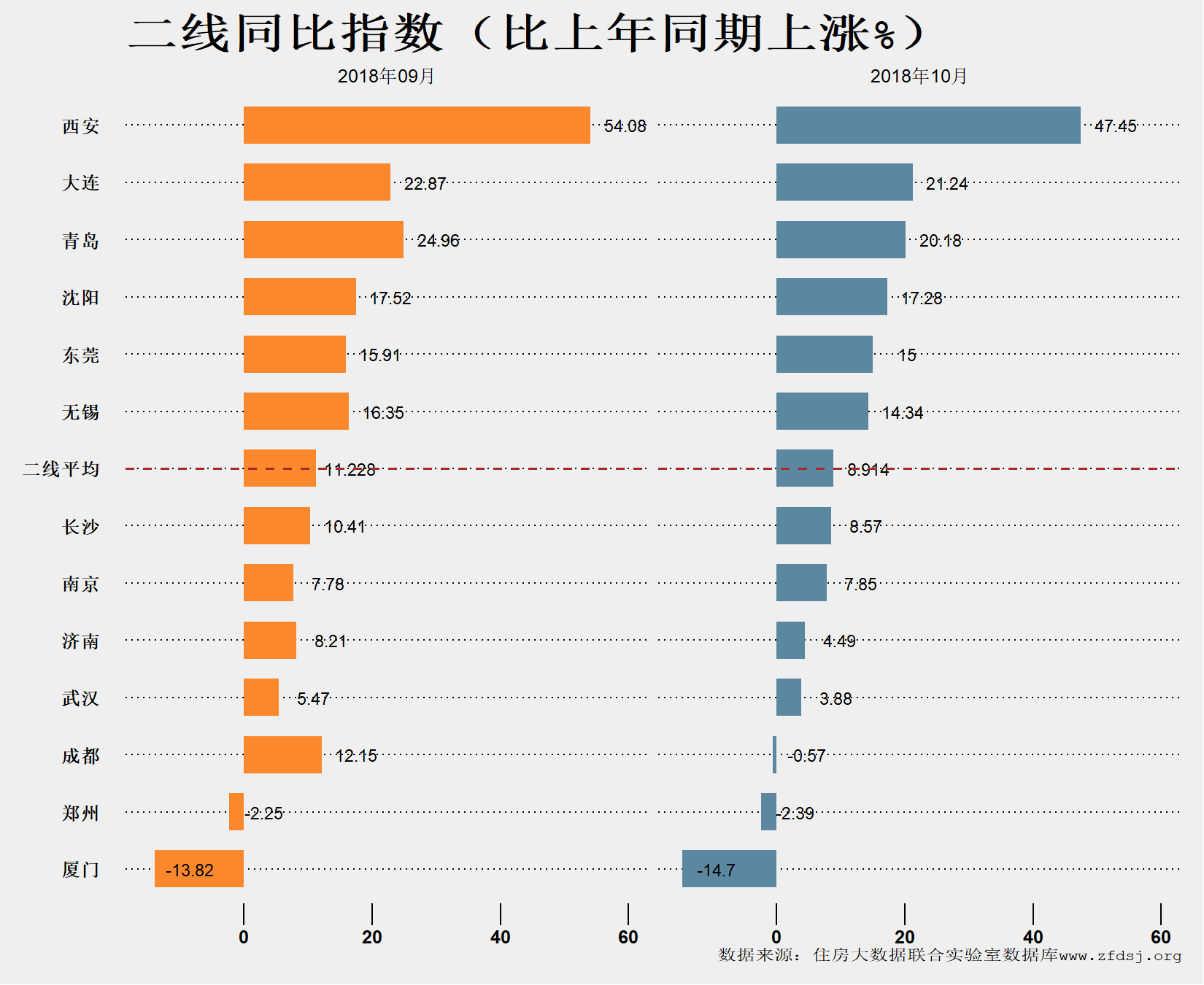

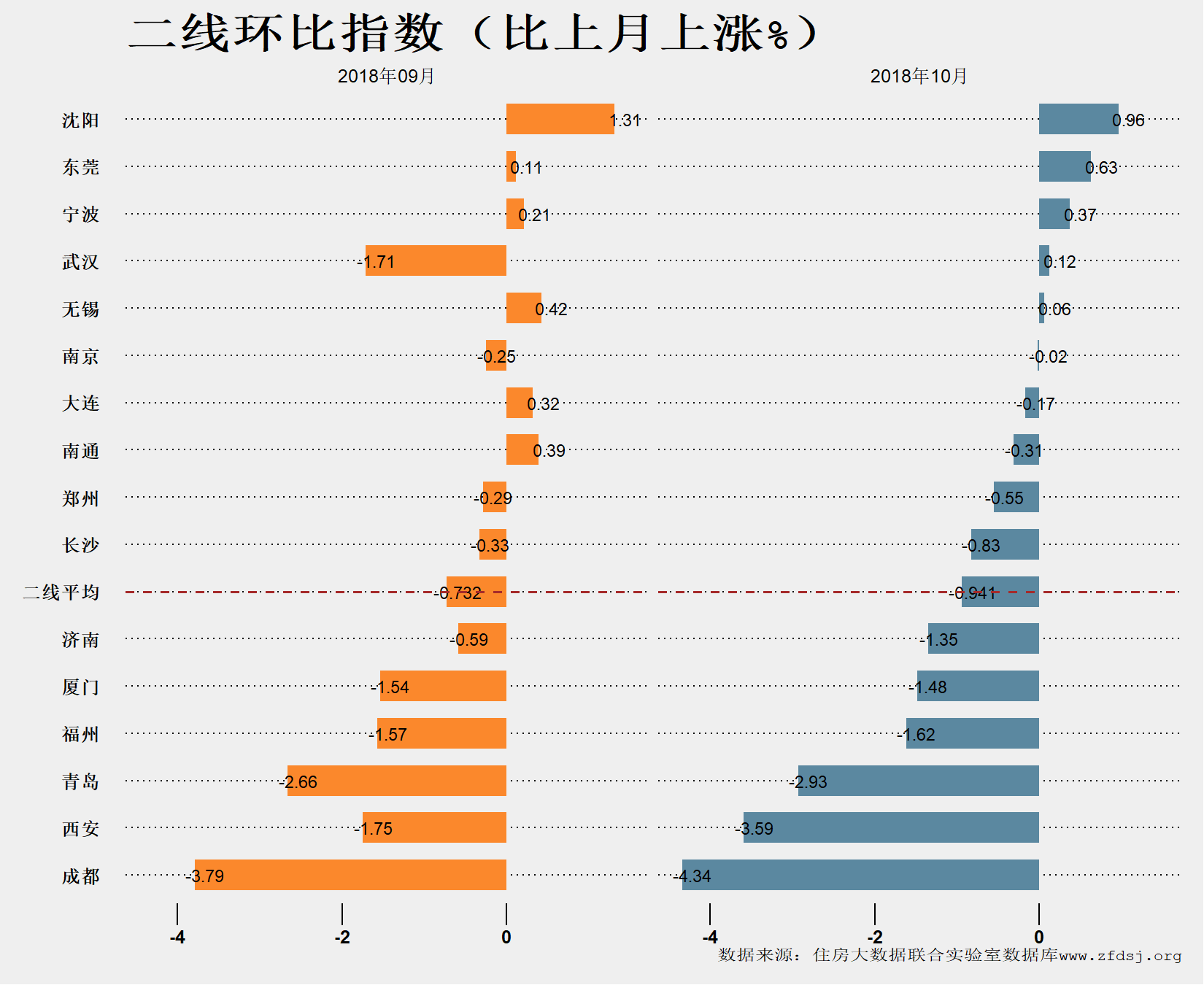

2018年10月二线城市房价环比下跌0.941%,跌幅比上月进一步扩大0.209个百分点。除了沈阳、东莞、宁波、武汉、无锡微涨外,其它二线城市房价均下跌。西安、青岛、成都等曾经的热点二线城市房价环比下跌相对较快。其中成都环比下跌4.34%、西安环比下跌3.59%、青岛环比下跌2.93%。热点二线城市房价由涨转跌,也带动了周边三四线城市房价下跌。如成都房价下跌带动周边乐山、自贡、遂宁等地房价下跌;厦门下跌带动了漳州等地房价下跌等。

自2018年1月以来,二线城市房价同比涨幅总体呈现下降态势。与上年同期上比,二线城市总体仍累积了较高的房价涨幅。2018年10月,二线城市同比上涨8.914%。其中西安同比上涨47.45%,居二线城市之首;厦门同比下跌14.7%,居二线城市末位。

二线城市10月房价中位数的平均值为18138元/建筑平方米,较上月略降205元/建筑平方米。厦门以35353元/建筑平方米居二线城市第一,沈阳以9357元/建筑平方米居最末。二线城市中,房价中位数在20000元/建筑平方米以上的城市还有南京、福州、宁波、青岛。西安、成都等2017-2018年热点城市,房价水平在二线城市中处于中等偏下水平。

2018年上半年,由于住房限价、房价上涨预期、投资投机需求涌入、库存不足等原因,西安、杭州等多个准一线及二线城市新房一房难求,购房摇号中签概率堪比中大奖。2018年下半年,热点城市住房限价有放松的态势,这促使被捂盘惜售的新房重新进入市场。调控政策的进一步加码,使得投资投机需求受到抑制。购房预期也在逐步转变,观望人群增加。这些因素的综合作用,使准一线及二线城市供应紧张局面显著缓解,热点城市房价率先回调。

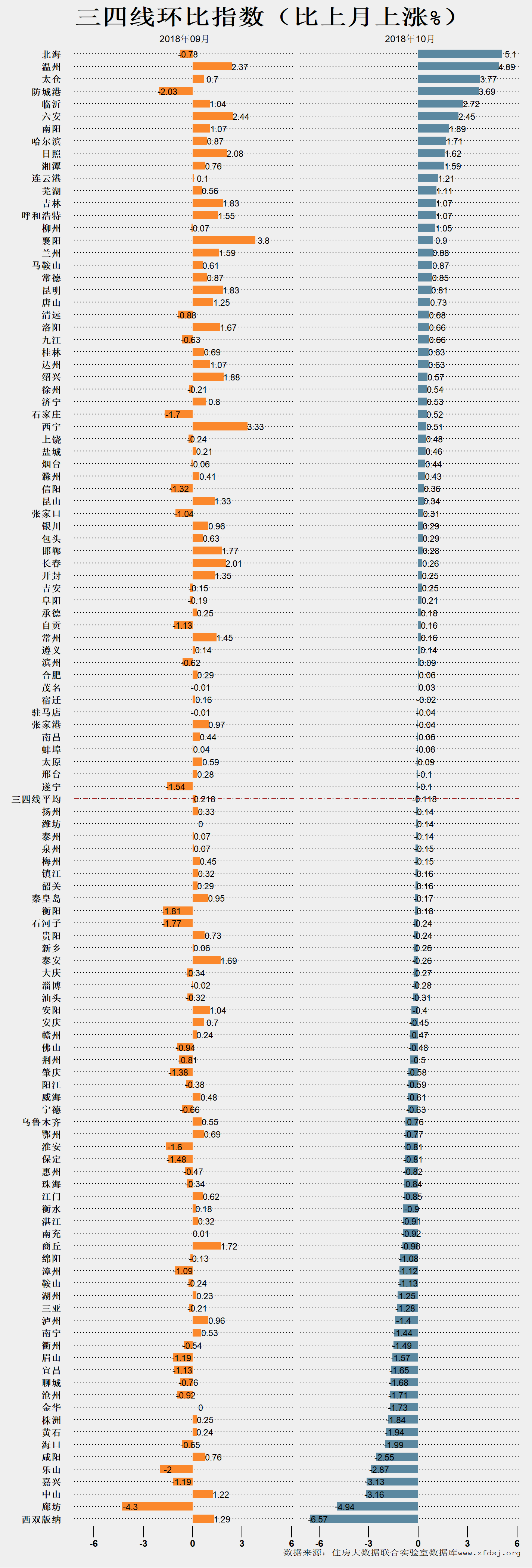

3.三四线城市小半上涨,市场分化进一步加剧

在房地产市场调控向三四线城市延伸、棚改货币化安置政策调整、价格洼地填平的背景下,三四线城市房价涨速持续回落。2018年10月,三四线城市房价环比下跌0.118%。过半三四线城市房价下跌,118个样本城市中,房价环比上涨的城市仅为52个,上涨城市占比44%。下跌的城市达66个,下跌城市占比56%。曾经的三四线房价上涨明星城市西双版纳环比跌幅居三四线城市第一名。廊坊、咸阳、乐山、嘉兴等曾经房价涨速居前的三四线城市,10月房价环比跌幅也位居三四线城市前列。北京、上海、厦门、成都等房价下跌的中心城市周边,不少三四线城市如保定、嘉兴、漳州、乐山等房价也出现下跌。廊坊、三亚、海口等住房投资投机属性曾经较强的城市房价均环比下跌。部分三四线城市房价仍惯性上涨。

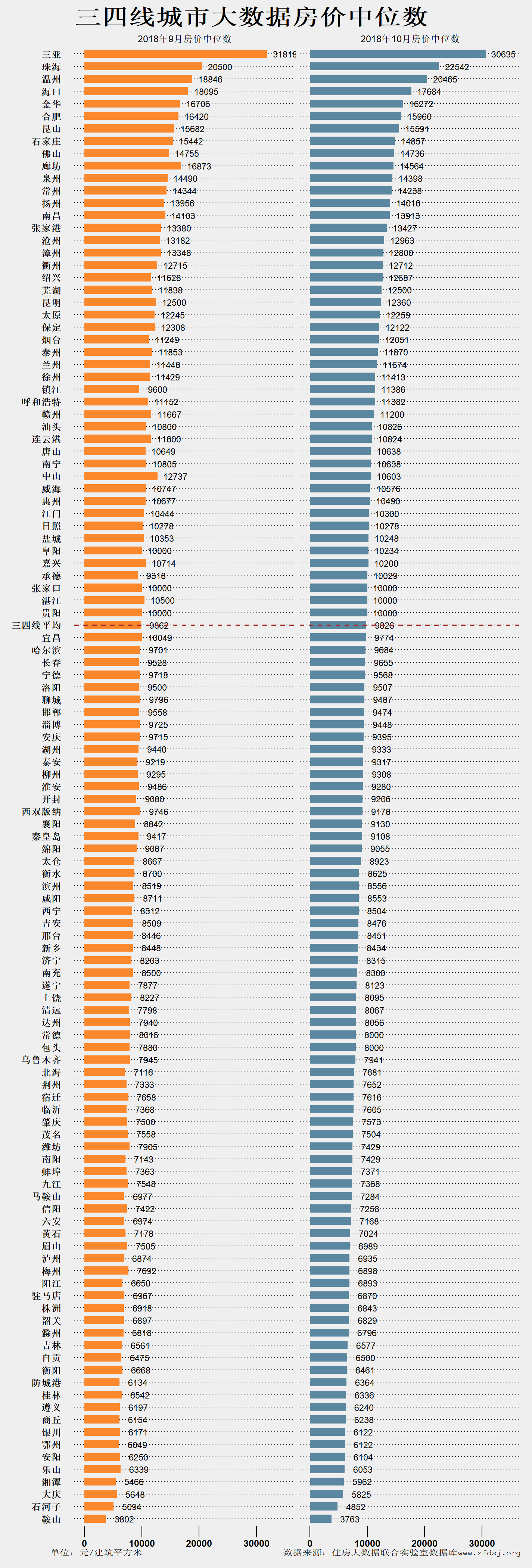

从2018年以来累计涨幅看, 10月三四线城市平均累计上涨11.032%,累计涨幅在10%以上的城市为65个。其中海口、咸阳、南阳累计涨幅在30%以上,另有贵阳、安庆、威海等17个城市累计涨幅在20%~30%之间,廊坊累计下跌16.46%。2018年10月三四线城市房价中位数为9826元/建筑平方米,较上月略降36元/建筑平方米。三亚以30635元/建筑平方米居三四线城市第一位,鞍山以3763元居最后一位。

10月廊坊(燕郊)房价指数较上月下降了4.94%,较2017年3月下降了45%,接近于“腰斩”。10月廊坊(燕郊)房价中位数为14564元/建筑平方米,较上月下降2309元/建筑平方米,较2017年3月中位数31879元/建筑平方米下降了17315元/建筑平方米。这也充分说明,“房子是用来住的,而不是用来炒的”,违反这一规律或将受到市场严惩。

10月初江西上饶发生因个别开发商大幅度下调售价,引发老业主冲击售楼处事件。9月上饶房价指数环比下跌0.24%,10月环比微升0.48%。当地住房市场并没有出现显著下行,大幅降价属于个别开发商的营销策略。尽管如此,区域龙头企业的率先降价将对当地市场房价构成较大向下冲击。

注:城市数据一般不包括下辖县级市及县;由于每月都将根据最新数据对所有指数进行重算与修订,不同版本的指数可能会有细微差异,以最新版本为准;廊坊房价主要根据廊坊市燕郊板块数据编制。

4.热点城市住房租金稳中略降

经历了2018年1-7月的快速上涨后,大数据住房租金指数(不含长租公寓,下同)监测显示,2018年8-10月,重点城市住房租金水平有所回落。2018年10月,29样本城市住房租金平均环比下跌1.29%。郑州、青岛、石家庄、烟台、杭州、天津、佛山、北京等24个城市租金涨速均有所回调,仅有中山、惠州、西安、珠海、厦门5城市环比上涨。8-10月热点城市租金止涨,主要受到各地政府对租金上涨行政调节干预的影响。

二

形势分析与预测

国际经济形势复杂多变,市场不确定性显著增加。美联储进入加息周期,国际资本市场动荡加剧,中美贸易摩擦尚未缓解,这些不确定因素短期内可能增强市场观望情绪。

中央抑制房价上涨的决心没有发生改变,“房住不炒”的方略也在从各方面得到进一步落实。这不仅对稳定房价预期有积极作用,也将促使开发企业放弃幻想转变经营方式,同时将促使地方政府将房地产调控政策真正落到实处。

住房资金面略有改善。2018年下半年特别是四季度以来,随着定向降准等稳健性货币政策的实施,市场利率有所下降,首套房贷利率大幅上浮现象也得到改善。部分开发企业资金链较为紧张,为了生存采取降价促销回笼资金策略,将对二三四线城市及一线城市远郊房价形成向下冲击。

调控政策向三四线城市延伸,使三四线城市住房投资投机活动受到抑制。限购、限售的城市继续增加,多个热点三四线城市被住建部约谈,调控政策由一二线城市向三四线城市深入。2018年,全国各地出台的房地产调控政策达数百次。

棚改货币化政策淡出,对快速上涨的三四线城市房价起到釜底抽薪的功效。棚改货币化政策起到短期内迅速扩大住房需求及缩减供给的作用,对三四线乃至二线城市住房市场具有较强的剌激效应。

基于以上因素综合推测,短期内一二线城市房价稳中略降,三四线城市涨速进一步下降。少部分房价虚高严重的二三四线城市可能进入风险释放区域。

三

对策与建议

一是保持货币政策的稳健中性,不宜放水或大幅紧缩。房价具有很强的金融依赖性,货币供应的相对稳定是楼市稳定的基础。应汲取日本于上世纪末房地产泡沫破灭前后货币政策失当的教训。不采取货币扩张的方法来吹大资产泡沫,也避免用紧缩性货币政策来稳定房价。

二是坚持“房住不炒”和“因城施策”方略,保持调控政策定力、稳定房价预期。一、二线城市继续抑制投资投机,维持现有的限购、限贷等房地产调控政策的持续性与稳定性,进一步稳定房价预期。清理三四线城市不合时宜的住房去库存政策,切实落实好地方政府稳定房价的主体责任。坚持“因城施策”不搞政策一刀切,避免诱发系统性风险。

三是建立完善住房租赁市场相关制度。重点治理设置合同陷阱和霸王条款行为、变相克扣押金行为、诱导哄骗租客将租金转为贷款分期的行为、暴力驱赶租客行为、垄断区域房源或租房信息操控租金行为等;加快推进住房租赁立法,保障租购房同权,在发生各类纠纷时优先保护租户权益。

四是加大政府对基本公共服务投入,多渠道扩大基本公共服务供给。租购房不同权的一个重要现实原因是基本公共服务供给不足,难以满足各类家庭的需求。扩大基本公共服务供给,首先需要合理划分各级政府的财权事权,以人口流入地为重点,加大政府在基本公共服务方面的投入;其次需要破除制度障碍,多渠道吸引社会资本参与基础公共服务领域投资,鼓励扶持民间资本投资基础教育等,从而不断扩大基础公共服务的供应能力。

五是加快推进住房供给侧改革和长效机制建设。抓住住房市场相对稳定的有利契机,加快推进和深化土地出让制度改革、集体土地利用制度改革、住房开发制度改革、期房预售制度改革、租购同权改革等关键性制度的改革,建立完善住房市场稳健发展长效机制。

来自: 住房大数据网

更多阅读: