日常生活,不管你投资做生意也好,杀入A股进行抄底也好,都需要对投资物/股票做个相应的估价或者说估值。

当然你也可以盲目,、无脑买一通,或者人云亦云,路边小菜贩说他有个某股票的内幕消息,你就大举买入,或者自诩技高一筹,去分析技术线买入卖出,无视公司实际经营情况或者投资项目的可行性,如果不巧是上面这三类投资客,那么割的韭菜说得就是你,没错,就是你。除非你天生受老天钟爱。

本人作为股票投资市场的入门新手,实在不忍心看到一堆亲朋好友外加陌生人,不具备一点新手上路知识就冲入股票或者投资的修罗场,亏掉小钱的比比皆是,影响人生和家庭和谐的也不乏。于是打算从新手上路的角度给大家普及一下新手必备的投资估值知识,以免在投资决策时太过盲目。

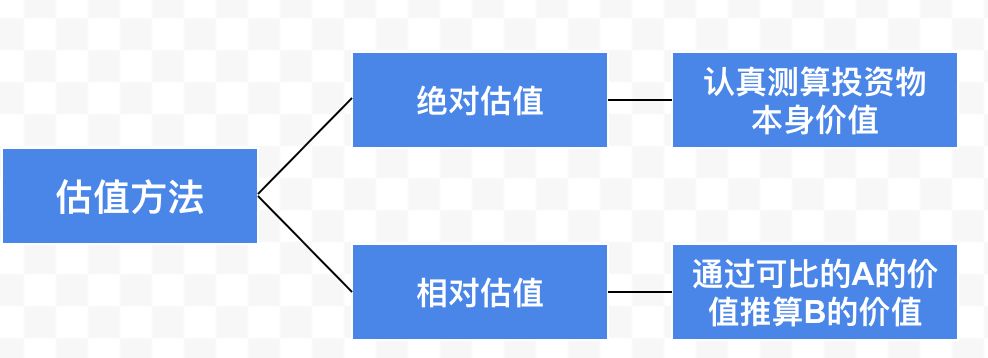

万法不离其宗,投资估值的两大门派

武侠小说把世上门派众多的剑术总结为剑宗和气宗,投资估值也可以把各种估值方法分为绝对估值和相对估值两种。相对和绝对这两个概念,非常MEMC,也就不会存在第三种估值方法。

绝对估值是通过对公司目前及未来的经营业绩或预估业绩进行分析来判断公司内在价值的方法。而相对估值则是寻找可比公司,用可比指标来对公司进行估值的方法。

打个比方,比如要算一个人的体重,用体重计去称重就叫绝对估值方法;但有些时候,你可能没法直接用体重计去称重一个叫小白的人的体重,但是你知道同样身高,体型的小A的体重,那么你可以用小A的体重来推断小白的体重,这种方法就叫相对估值。

绝对估值核心在于算清企业最终能为股东赚多少钱

做投资的目的在于获取回报,不求回报的投资叫公益,而要获得投资回报,就需要搞清楚你投资的企业未来能赚多少钱。

绝对估值就是要算清楚企业未来几年内能够赚取的利润,或者说自由现金流,企业在生命周期内能为股东赚的钱就是这个企业的估值。

如一个企业每年营收1000万元,利润10万元,假设经营10年,世界就不需要它,或者就被市场淘汰了,那么他在10年内能赚取到的利润就是100万元,对应的估值就是100万元。外加考虑几年后,钱不值钱,钱存银行也有一定的无风险收益这些因素,在未来10年赚到的100万,折现到今天,可能就不值这100万了,比如未来10年的100万相当于今天的60万。那么对应的估值就是60万。(关于如何得出绝对估值,利润和现金流的关系可以参考这篇文章:小白学投资:投资奶茶店成就百万富翁)

那么我们平时对投资的股票或者公司估值时,应该假定他经营多少年合适?一般而言,10年就够了,除非你投资的企业管理团队逆天,商业模式稳定,那么你可以看20年,甚至百年,但对于普通投资者而言,算10年足矣。投资行业的证券分析师一般会假定企业可以长期经营下去,算个永续增长的价值,当然这个其实也是让公司估值看起来高点罢了,世界上真是没有永久的事情。

绝对估值的难点在于估算企业的财务数据,预测未来业绩关键在于拆拆拆

估算企业的财务数据需要弄清楚企业的营收指标,成本结构,利润指标,这就要求你对行业,企业经营有一定的了解。

我们以估算未来几年营收指标为例,学过数学的朋友,可能会找来企业的历史营收数据,然后用线性或者非线性的方法直接来个对未来营收的预测。这种方法在数学上很漂亮,但现实世界并非线性的,也非延续以往的非线性轨道发展。以过去趋势推断未来的方法一般只适用于发展稳定或成熟的行业。

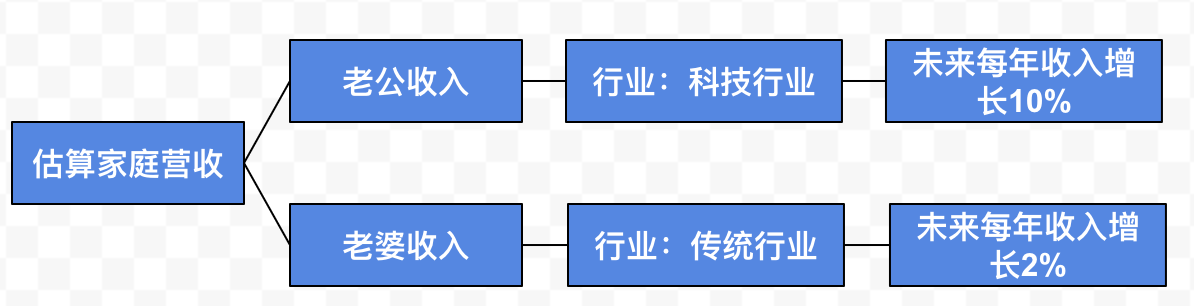

要相对准确预测企业营收走势,你需要细分企业的经营业务。就如同要算一个家庭的年收入一样,你总得把家中老公老婆的收入分开算。算下老公的收入多少,老婆的收入多少,考虑老公和老婆从事的职业性质和薪资前景。比如老公在新兴科技行业,每年工资都会保持相对较高的增速,老婆在很稳定传统企业,每年的工资增长缓慢。这样分开估算老公,老婆的收入,然后再加总起来预测家庭未来的收入,比你单独预测一个家庭收入在逻辑上要准确不少。

跟预算家庭收入类似,你把公司的收入业务细分后,你对每个细分业务的营收估算就会比大杂烩的总数要更加准确。细分是对未来合理预测的前提。

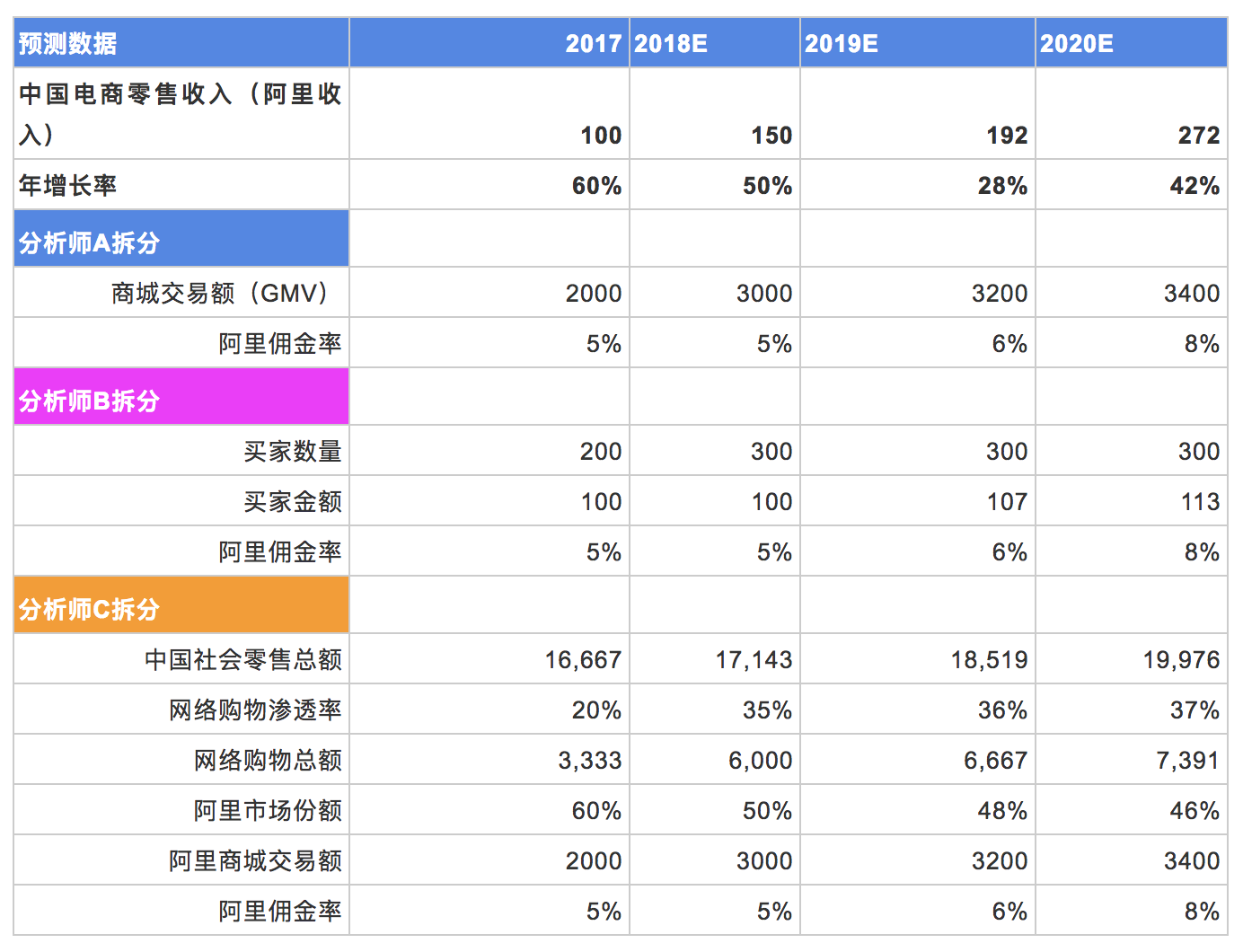

以估算阿里巴巴公司的总营收为例,做互联网的人多少知道阿里巴巴的业务非常多元。如果让你估算他未来几年的营收,你不拆分业务,直接在历史总营收的基础上,拍个增长率就会显得业余。

一般显得专业的股票分析师们,会把业务拆分开。如像阿里巴巴披露财报数据那样,他们会把收入分为核心电商业务,云计算,数字媒体,创新业务及其他这四大部分。核心电商业务包括的子业务也很多,他们一般也会更进一步把核心电商业务分为中国电商零售业务,中国电商批发业务,国际电商零售,国际电商批发业务,菜鸟服务,其他电商业务等。

把收入业务细分后,虽然你对每一块业务增长速度可能仍然摆脱不了拍脑袋的悬疑,但相对而言,这个时候拍脑袋,总比你按照总数拍个脑袋在逻辑上要更准确点。

股票分析师拆分到这里还不够,他们还会进一步把营收指标拆分到运营指标。我们以电商零售销售收入为例,他们可能会拆分商城交易额(GMV)*佣金率,或者再进一步把GMV拆分为买家数量*买家购物金额。有多少个分析师,可能就会有几种不同的拆法和估算。

注:上表数据纯粹瞎编,万勿当真

观察上面这3位分析师的拆分以及前面对阿里公司的营收划分,你可以发现对指标进行细分的方法无非这几种:(1)把整体分为局部,如电商收入分为零售收入和批发收入。(2)拆分乘数因子,如把商城销售额分为买家的数量乘于每个人的购物金额;(3)拆分转化因子/漏斗因子,如根据整个社会的零售总额,和线上渗透率来估算整个线上的销售额。

预测出业务未来营收后,下一步是弄清楚企业的成本结构。有些行业企业的成本结构比较轻,,有的行业企业的成本结构比较重,对应利润率水平就有高有低。以互联网行业来讲,多数互联网模式都是轻模式,人力成本和研发成本是最主要的成本支出。但也有像网络视频那样的内容产业,内容成本结构比较重,这就吃掉了企业的大部分利润。比如爱奇艺虽然收入已经突破百亿,但至今仍然亏损,就是因为内容成本居高不下,而且内容很难有实质性的壁垒。而同样收入量级的微博却有着超过30%的净利润率,相比爱奇艺,微博的内容成本低,而且有一定的网络关系壁垒。

一般而言,有经营壁垒的商业模式,成本结构都比较优,企业的利润率好,企业才有更多的钱分给股东。有壁垒的企业是较好的投资对象,但这类企业往往在大量投资资金的涌入下,估值已经不便宜。

相对估值更适合普通人做投资估值判断,关键是找到可比企业和指标

绝对估值方法对个人的专业知识要求高,没有点企业经营,行业分析,财务分析的本领,很难得出准确的估算。而相对估值对于普通人和普通投资者门槛要更低一点。

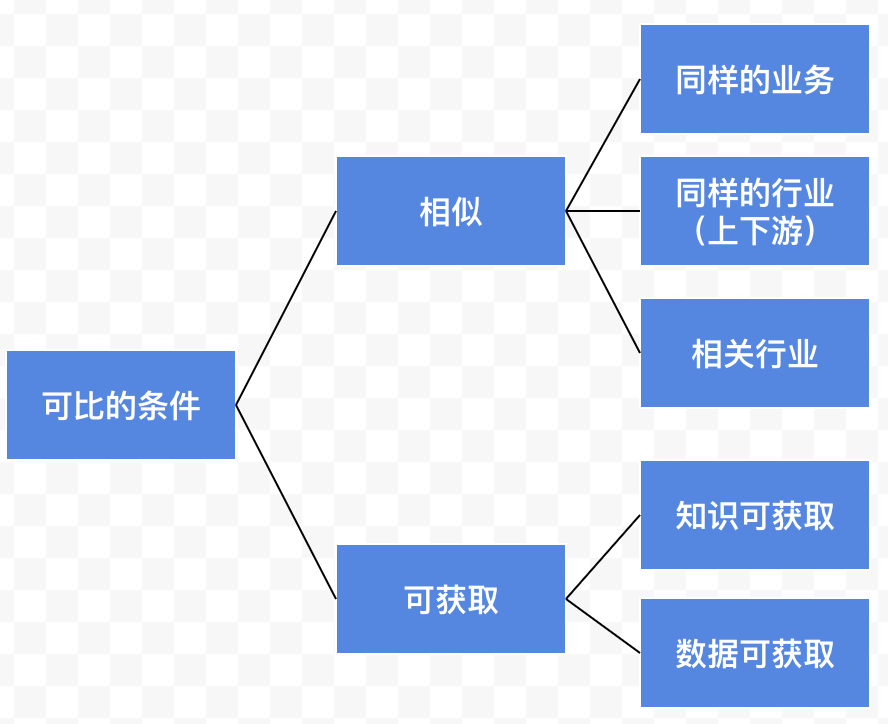

相对估值关键在于找到可比的对象,可比指标。我们经常说的苹果对苹果来比,而不要苹果对香蕉去比。如果你投资的公司是做煤炭的,那么就应该找挖煤相关公司或行业的去对比;如果公司是淘金的,就应该找淘金公司做比较。有时候,你可能找不到可比的相同公司,那么找同行业上下游,或者相关行业也是个方法。也许你们做的事情未必完全不同,但有一定的相似性就可以做一定的比较。

可比公司除了满足可比外,还有一个关键的因素是可见或者可获取。可比公司的数据你应该通过公开渠道,或者有渠道能够获取到,或者就没法做比较了。

定期披露业绩的上市公司往往是相对估值的时候最可靠的可比对象。比如同样都是广告公司,上市广告公司A的市值是10亿元,未上市的公司B的经营规模为A的½,那么简单套用相对估值的逻辑来判断的话,B公司的估值应该5个亿。在一级市场的创业公司融资时,往往也会拿同类公司的可比融资估值价格去融资。这些创业者常常跟投资人讲,那个不如我们的公司的投资估值都有几个亿呢,我这个估值要价并不高。这其实也隐含着相对估值在里面。

相对估值优先对比利润,考虑长远增长,没有利润,看收入,没有收入看用户

市盈率(PE)可能是最为股票投资者所熟知用来体现企业相对估值的指标。市盈率顾名思义就是股价除于每股收益,也可以理解为市值除于利润,还可以粗略理解为企业在保持现有利润水平,需要再活多少年才能赚回他的市值。用市盈率来对比不同公司是否估值是否处于合理水平时,往往采用动态市盈率,也就是未来几年的预估市盈率,因为如果你用过去的市盈率估算,可能偏高或者偏低。如果一个企业发展欣欣向荣,他现在市盈率看起来虽然很高,但到了明年,后年这个市盈率就变低了。如果一个公司的业务日薄西山,虽然市盈率很低,看起来很划算,但有可能到明年,他的利润会缩水一大半,这样其市盈率就会变高。所以投资者也会看PEG这个指标,PEG是在市盈率的基础上,考虑了增长率因素,以避免市盈率的不足。

一般来讲,在估值时候,优先对比的指标是利润。如果市场给A公司的市值差不多是利润的10倍,那么可比的B公司也可以在利润上乘10倍当作其估值;当然如上面所说,你同时也应该对比下两者的PEG,将增长因素考虑进去。

倘若该公司没有盈利,那么你用利润来做相对估值就不可行了。这种情况下你可以采用收入估值,即所谓P/S估值方法。若收入也没有,那么你还可以根据用户数来估计,比如若A公司的客户有10万,B公司的客户数量是20万,两家公司潜在的客户价值相差不多,那么你可以粗略估值这两家公司的市值比应该为1:2。

下表来自某篇在Snap上市前做的对SNAP相对估值的文章,作者找了很多同类的可比公司,列出了这些公司的市值,营收,利润,用户等指标,同时用市值除于这些指标,得到这些可比公司在不同指标上,资本市场给到的估值倍数。这些不同纬度的可比指标结合起来就可以相对准确地对SNAP做个合理估值参考。(文章详细请见:Snap上市在即,面临用户增长和广告商业化双重拷问)

尽管我们有很多估值方法和讨论去评价一个公司有多少钱,但这些方法总归有缺陷的。绝对估值容易出错的地方是你对未来的估算失误;相对估值的失误则可能来自可比对象选择不合理,比如AB两公司虽然做同样一个事情,但A这样做,B那样做,两者路径选择导致的结果千差万别;或者所选的可比对象可能处于牛市的估值本身被夸大。比如当年的O2O热门的时候,行业里面任何一个O2O业务都获得了市场很高的估值。当你所对比的公司的估值本身不可靠时,你得出的估值当然也不靠谱。

一个投资前辈曾经告诉我,优秀的团队总能不断创造惊喜,跨越业务的边界,超出你早先估值模式对他的认知,而很多分析师沉迷于通过对商业模式的分析去断定一个事情能成或者不能成,往往容易一叶遮目,不见泰山。

这告诉我们普通人投资还是要着眼长远,不要迷恋短期概念或者炒作,没有对冲基金的灵通消息,就不要做对冲基金经理那般的高频买卖。

迷恋财务数字往往不如相信用户价值对一个公司投资价值的判断要更加准确。但很多时候,在投资性收入上能赚多少钱,也不取决于你的投资淫技,也不能反映你的长远投资眼光是否靠谱。很多时候就是一个人的运气好坏而已,但运气的好坏往往来自于你对社会的价值贡献。对大部分普通人来说,踏实搬砖赚取经营性收入要比投资性收入稳定靠谱很多。

尽管我们有很多估值方法和讨论去评价一个公司有多少钱,但这些方法总归有缺陷的。绝对估值容易出错的地方是你对未来的估算失误;相对估值的失误则可能来自可比对象选择不合理,比如AB两公司虽然做同样一个事情,但A这样做,B那样做,两者路径选择导致的结果千差万别;或者所选的可比对象可能处于牛市的估值本身被夸大。比如当年的O2O热门的时候,行业里面任何一个O2O业务都获得了市场很高的估值。当你所对比的公司的估值本身不可靠时,你得出的估值当然也不靠谱。

一个投资前辈曾经告诉我,优秀的团队总能不断创造惊喜,跨越业务的边界,超出你早先估值模式对他的认知,而很多分析师沉迷于通过对商业模式的分析去断定一个事情能成或者不能成,往往容易一叶遮目,不见泰山。

这告诉我们普通人投资还是要着眼长远,不要迷恋短期概念或者炒作,没有对冲基金的灵通消息,就不要做对冲基金经理那般的高频买卖。

迷恋财务数字往往不如相信用户价值对一个公司投资价值的判断要更加准确。但很多时候,在投资性收入上能赚多少钱,也不取决于你的投资淫技,也不能反映你的长远投资眼光是否靠谱。很多时候就是一个人的运气好坏而已,但运气的好坏往往来自于你对社会的价值贡献。对大部分普通人来说,踏实搬砖赚取经营性收入要比投资性收入稳定靠谱很多。

更多阅读: