美联储克利夫兰银行的最新报告认为,P2P类似于掠夺性贷款,并通过数据分析证伪了P2P的三大神话:P2P让消费者能够为信用卡债务重新融资;P2P可以帮助客户提高信用评分;P2P将获得信贷的机会扩大到那些传统银行服务不足的人。

报告并称,P2P市场出现问题的迹象正在显现,P2P贷款的违约率正在以惊人的速度增长,类似于2007年次贷危机前夕。在此基础上,克利夫兰联储呼吁重新审视有关P2P监管法律和政策。

美联储克利夫兰银行最近发布报告《关于P2P借贷的三个神话》(Three Myths about Peer-to-Peer Loans),很可能是近年来针对P2P行业最具杀伤力的一份报告。

报告开头指出,P2P贷款于2006年来到美国,个人投资者通过在线平台直接向个人借款人借款。十年来,该行业发展迅猛,如今被广泛认为是当今金融市场最先进的消费金融创新。

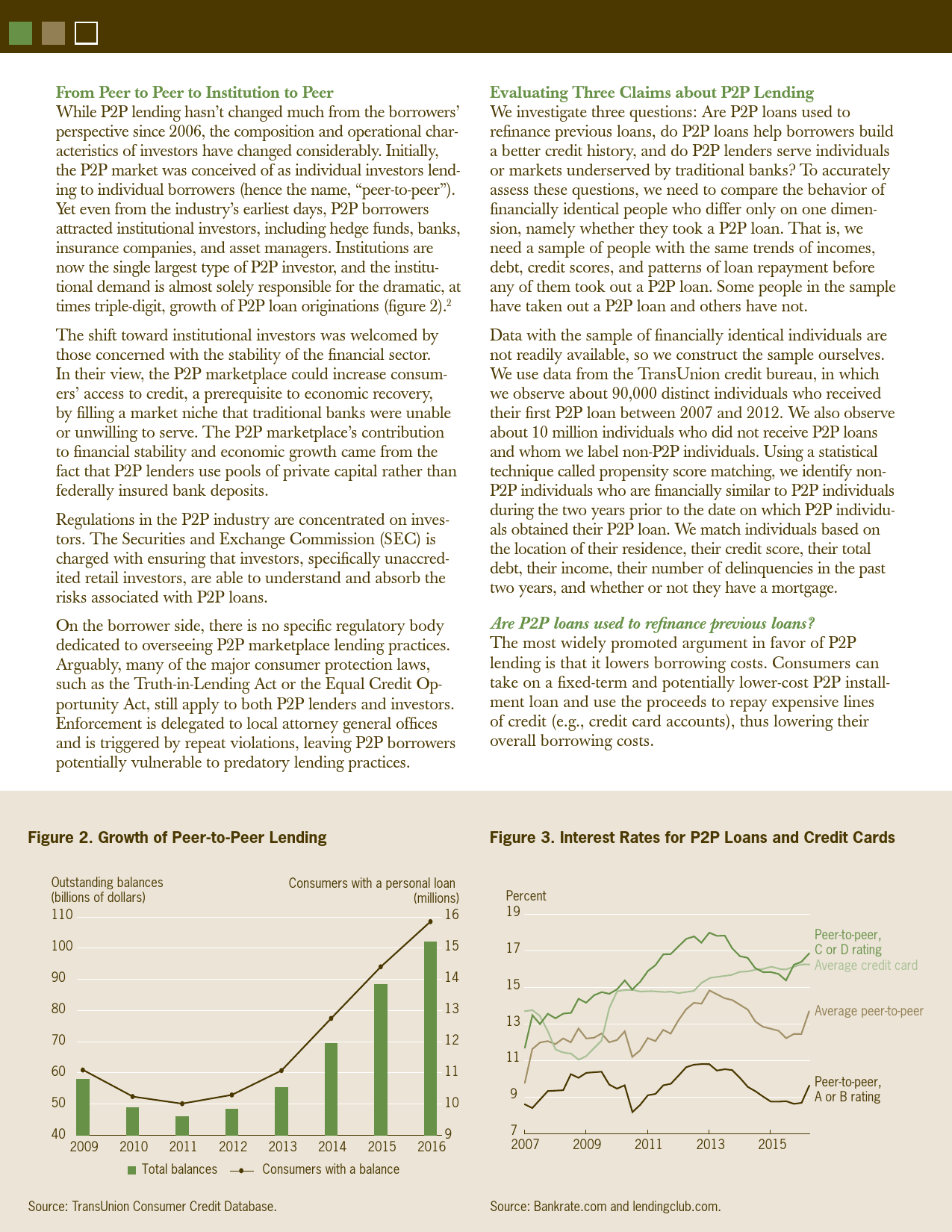

网贷从业者和政策制定者认为,P2P市场给消费者带来了独特的好处。他们提及最多的三个好处是:首先,P2P贷款让消费者能够为信用卡债务重新融资;其次,P2P贷款可以帮助客户建立信用记录,提高信用评分;最后,P2P支持者声称,P2P借贷将获得信贷的机会扩大到那些传统银行服务不足的人。

然而,克利夫兰联储的研究表明,这所谓的三个好处,都是站不住脚的。

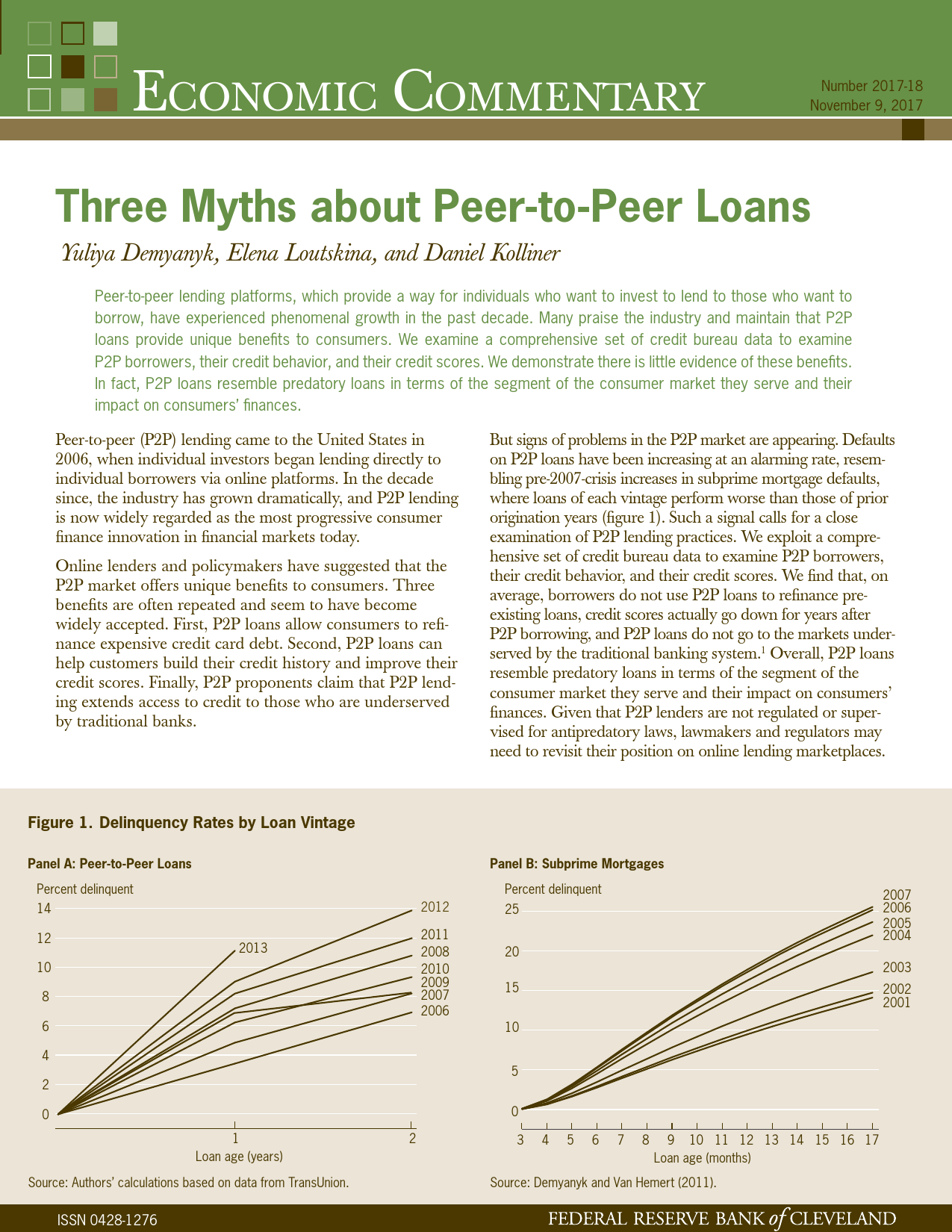

报告指出,P2P市场出现问题的迹象正在显现。P2P贷款的违约率正在以惊人的速度增长,类似于2007年次贷危机前夕,相比前些年贷款质量正在恶化。这样的信号要求对P2P借贷行为进行仔细审查。

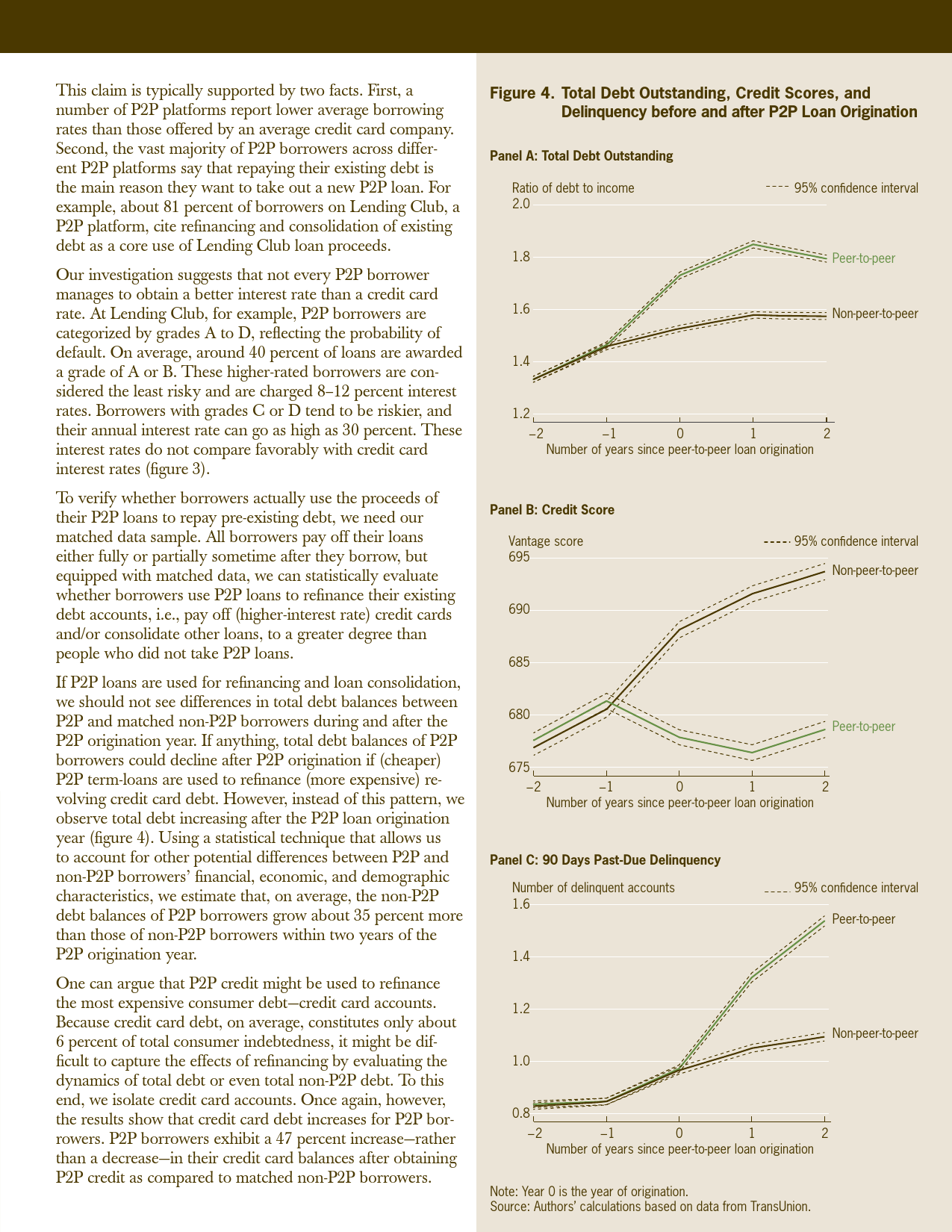

克利夫兰联储指出,平均而言,如果消费者通过P2P借款之后,并没有将之用于偿还之前的债务,其信用评分反而会出现下降,而且P2P贷款并没有进入传统银行体系尚未覆盖的市场。

总体上,P2P贷款就其所服务的消费市场领域以及其对消费者财务的影响而言与掠夺性贷款类似。鉴于P2P借贷人不受反掠夺法律的监管或监督,立法者和监管者可能需要重新审视他们对网络借贷市场的立场。

PDF版本将同步到199IT交流群,199IT感谢您的支持!

更多阅读: