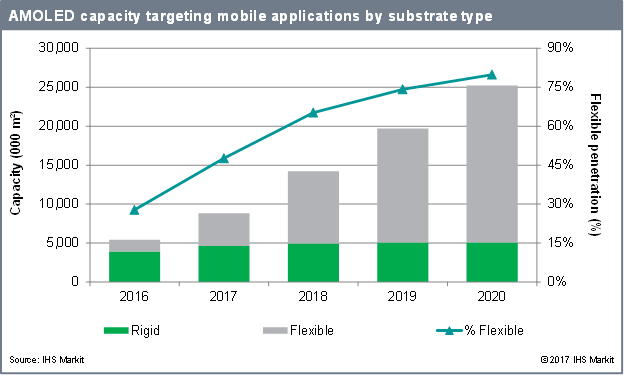

IHS Markit(纳斯达克股票代码:INFO,一家全球领先的关键信息、分析和解决方案服务提供商)表示,有源矩阵有机发光二极体(AMOLED)面板工厂目前正处于史无前例的增建阶段,2016-2020年柔性AMOLED产能将从150万平方米扩大至2010万平方米,复合年均增长率将达91%。2016年,柔性产能或是能够在塑料基板上生产AMOLED面板的工厂产能在用于移动应用的总产能中仅占28%的份额;到2020年,这一比例将增加至80%,因为在接下来四年间,几乎每家新建的第六代工厂及小型工厂都将支持柔性产能。

根据IHS Markit发布的《显示器供求与设备跟踪报告》,2016-2020年,中国、日本和韩国将新建46家柔性AMOLED工厂,每家工厂每月产能达30,000片基板。这些工厂将新增1860万平方米塑料基板产能,是行业当前水平的13倍以上。

“所有新增产能都将推动柔性AMOLED面板快速应用于智能手机,”IHS Markit高级总监Charles Annis说道,“不过,由于柔性产能增加如此迅猛,有人开始担心市场将无法消化所有的潜在产出。”

IHS Markit预计,2016年AMOLED面板供应紧张情况将持续被日益增加的产能过剩现象所取代。2020年,将有40%的智能手机采用AMOLED面板,而供应预计会超过需求45%以上。

“AMOLED显示器在高端手机中具有良好画质及形式因素优势。尽管产能过剩,但想要实现更快应用于高端手机的挑战在于成本,”Annis如是说。对于大多数制造商而言,由于生产成本高昂,刚性AMOLED面板价格将比等效LCD面板高出40%,而柔性AMOLED面板价格仍将高出100%。“瞄准中低端细分市场的智能手机制造商或许想要购买柔性AMOLED面板,但可能会受制于居高不下的价格。”

为了消化所有新增产能,柔性AMOLED面板需要将市场从智能手机拓展至平板电脑、笔记本和新形式应用(通过可折叠显示器实现)。最终,柔性AMOLED产能的快速增长及面板产能的增加将有助于降低成本、增加产量并提高质量。从长远来看,这将进一步刺激更多应用;不过,若要实现此番场景,行业可能需要先经历一段艰难时期,以消化目前正在建的46家柔性工厂的新增产能。

更多阅读: