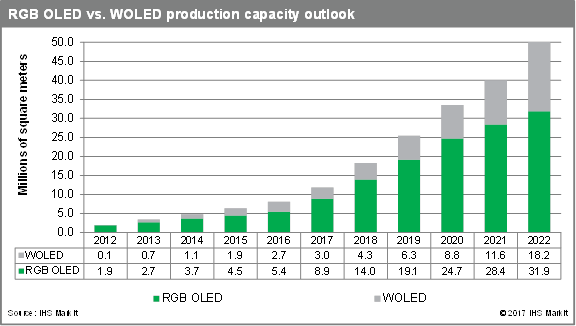

ťöŹÁĚÄOLEDÔľąśúČśúļŚŹĎŚÖČšļĆśěĀÁģ°ÔľČśėĺÁ§ļŚĪŹŚú®śôļŤÉĹśČčśúļŚíĆťęėÁęĮŚĻ≥śĚŅÁĒĶŤßÜÁöĄśó•ÁõäŚĻŅś≥õšĹŅÁĒ®ÔľĆŚźĄŚ§ßťĚĘśĚŅŚą∂ťÄ†ŚēÜťÉŌ䆌§ßšļÜśĖįOLEDśėĺÁ§ļŚô®Ś∑•ŚéāŚĽļŤģĺÁöĄśäēŤĶĄ„Äāś†ĻśćģIHS MarkitÔľąÁļ≥śĖĮŤĺĺŚÖčÔľöINFOԾƚłÄŚģ∂ŚÖ®ÁźÉťĘÜŚÖąÁöĄŚÖ≥ťĒģšŅ°śĀĮ„ÄĀŚąÜśěźŚíĆŤß£ŚÜ≥śĖĻś°ąšĺõŚļĒŚēÜÔľČÁöĄśúÄśĖįÁ†ĒÁ©∂ŚąÜśěźŤ°®śėéԾƌ֮ÁźÉAMOLEDťĚĘśĚŅÁöĄšļߍÉĹ‚ÄĒ‚ÄĒŚĆÖśč¨ÁļĘÁĽŅŤďĚÔľąRGBÔľČOLEDšĽ•ŚŹäÁôĹŚÖČOLEDÔľąWOLEDԾȌú®ŚÜÖԾƝʥŤģ°ŚįÜšĽé2017ŚĻīÁöĄ1190šłáŚĻ≥ÁĪ≥ŚĘěŤá≥2022ŚĻīÁöĄ5010šłáŚĻ≥śĖĻÁĪ≥ԾƌĘěŚĻÖŤĺ匹į320%„Äā

IHS MarkitŚŹĎŚłÉÁöĄśúÄśĖįśėĺÁ§ļŚô®šĺõŚļĒťúÄśĪāŚíĆŤģ匧áŤ∑üŤł™śä•ŚĎäśėĺÁ§ļԾƌąį2022ŚĻīÔľĆRGB OLEDťĚĘśĚŅÁöĄšļߍÉĹŚįÜšĽé2017ŚĻīÁöĄ890šłáŚĻ≥śĖĻÁĪ≥ŚĘěŤá≥3190šłáŚĻ≥śĖĻÁĪ≥ԾƌźĆśó∂WOLEDťĚĘśĚŅÁöĄšļߍÉĹšĻüŚįÜšĽé2017ŚĻīÁöĄ300šłáŚĻ≥ÁĪ≥ŚĘěŤá≥2022ŚĻīÁöĄ1820šłáŚĻ≥ÁĪ≥„Äā

šł§šĹ挳āŚúļťĘÜŚĮľŤÄÖ‚ÄĒ‚ÄĒšłČśėüśėĺÁ§ļŚô®ŚíĆšĻźťáĎśėĺÁ§ļŚô®‚ÄĒ‚ÄĒťááÁĒ®šļÜšł§Áß暳挟ĆÁöĄŚŹĎŚĪēŤ∑ĮŚĺĄÔľöšłČśėüšłďś≥®šļéťĚĘŚźĎÁ߼Śä®Ťģ匧áÁöĄRGB OLEDťĚĘśĚŅԾƚĻźťáĎŚąôšłďś≥®šļéťĚĘŚźĎÁĒĶŤßÜÁöĄWOLEDťĘÜŚüü„ÄāšłļŚļĒŚĮĻŚú®śôļŤÉĹśČčśúļŚíĆŚÖ∂šĽĖÁ߼Śä®Ťģ匧áťĘÜŚüüԾƜ∂≤śô∂śėĺÁ§ļŚĪŹÔľąLCDԾȝğś≠•ŤĘęRGB OLEDŚŹĖšĽ£ÁöĄŤ∂čŚäŅÔľĆÁČĻŚąęśėĮOLEDťĚĘśĚŅŚÖ®ŚĪŹšĽ•ŚŹäśüĒśÄßÁöĄÁČĻśÄßԾƚĻźťáĎśėĺÁ§ļŚô®Ś∑≤ÁĽŹšļé2017ŚĻīŚľÄŚßčÁĒüšļßRGB OLEDťĚĘśĚŅ„ÄāŚźĆśó∂Ծƚł≠ŚõĹťĚĘśĚŅŚą∂ťÄ†ŚēÜԾƌĆ֜訚ļ¨šłúśĖĻÔľąBOEԾȄÄĀŚćéśėüÔľąChinaStarԾȄÄĀŚ§©ť©¨ÔľąTianmaԾȄÄĀÁĽīšŅ°ŤĮļÔľąVisionoxԾȄÄĀŚíĆŤĺČŚÖČÁĒĶÔľąEverDisplayԾȄÄĀšŅ°Śą©ÔľąTrulyԾȄÄĀśüĒŚģáÔľąRoyoleԾȝÉĹŚú®ťíąŚĮĻÁ߼Śä®ŚłāŚúļÁßĮśěĀśČ©Śľ†RGB OLEDťĚĘśĚŅšļߍÉĹ„Äā

‚ÄúŚĽļťÄ†šłÄŚļßśĮŹśúąšļߍÉĹŤĺ匹į9šłáŚüļśĚŅÁöĄ6šĽ£śüĒśÄßOLEDŚ∑•ŚéāťúÄśäēŤĶĄŤ∂ÖŤŅá115šļŅÁĺéŚÖÉԾƍŅúŤŅúŚ§ßšļ錼ļťÄ†ŚźĆś†∑šļߍÉĹÁöĄ10.5 TFT LCDŚ∑•ŚéāśČÄťúÄÁöĄśäēŤĶĄ„Äā‚ÄĚIHS MarkitśėĺÁ§ļÁ†ĒÁ©∂śÄĽÁĽŹÁźÜŤįĘŚč§Áõ䍰®Á§ļ„Äā‚ÄúŚ§ßśČĻťáŹÁĒüšļßśüĒśÄßOLEDťĚĘśĚŅÁöĄŚ≠¶šĻ†śõ≤ÁļŅśąźśú¨ŚźĆś†∑ťĚ쌳łťęė„ÄāšłéAMOLEDťĚĘśĚŅÁõłŚÖ≥ŤĀĒÁöĄŤīĘŚä°ŚíĆśäÄśúĮť£éťô©ťėĽÁĘćšļÜśó•śú¨ŚíĆŚŹįśĻĺÁöĄŚą∂ťÄ†ŚēÜŚ§ßšłĺŤŅõŚÖ•ŤĮ•ŚłāŚúļԾƂÄ̬†ŤįĘŚč§ÁõäŤĮīťĀď„Äā‚ÄúśćĘŤ®ÄšĻčÔľĆAMOLEDÁöĄšļߍÉŜȩŚľ†ÔľĆśó†ŤģļśėĮRGB OLEDŤŅėśėĮWOLEDԾƌįÜšĽÖšĽÖšĹďÁéįŚú®šł≠ŚõĹŚíĆťü©ŚõĹ„Äā‚ÄĚ

šłČśėüśėĺÁ§ļŚô®ŚįÜšĽćÁĄ∂śėĮśôļŤÉĹśČčśúļRGB OLEDťĚĘśĚŅÁöĄšłĽŤ¶ĀšĺõŚļĒŚēÜ„ÄāIHS MarkitŤ°®Á§ļԾƚłČśėüśėĺÁ§ļŚÖ¨ŚŹłRGB OLEDťĚĘśĚŅšļߍÉĹŚįÜšĽé2017ŚĻīÁöĄ770šłáŚĻ≥śĖĻÁĪ≥ŚĘěŤá≥2022ŚĻīÁöĄ1660šłáŚĻ≥śĖĻÁĪ≥„ÄāŚįĹÁģ°ŤģłŚ§öšł≠ŚõĹťĚĘśĚŅŚą∂ťÄ†ŚēÜś≠£Śú®ŚĽļťÄ†śĖįÁöĄRGB OLEDŚ∑•ŚéāԾƚĹÜŚÖ∂šļߍÉĹŚįÜŤŅúŤŅúšĹéšļ隳ȜėüśėĺÁ§ļŚô®„ÄāťČīšļéšł§ŤÄÖÁĒüšļߍÉĹŚäõÁöĄŚ∑ģŤ∑ĚԾƚĽĖšĽ¨ŚįÜťíąŚĮĻšłćŚźĆÁöĄŚģĘśą∑ÔľöšłČśėüśėĺÁ§ļŚô®ŚįÜšłĽŤ¶ĀťíąŚĮĻšł§šł™šłĽŤ¶ĀŚģĘśą∑‚ÄĒ‚ÄĒšłČśėüÁĒĶŚ≠źÔľąGalaxyÁ≥ĽŚąóԾȌíĆŤčĻśěúÔľąiPhoneÁ≥ĽŚąóÔľČԾƍÄĆšł≠ŚõĹŚą∂ťÄ†ŚēÜŚįÜÁ쥌á܍ߥś®°ÁõłŚĮĻŤĺÉŚįŹÁöĄšł≠ŚõĹśôļŤÉĹśČčśúļŚą∂ťÄ†ŚēÜ„ÄāŚĆ֜訌ćéšłļ„ÄĀŚįŹÁĪ≥„ÄĀVivo„ÄĀOppo„ÄĀť≠ÖśóŹ„ÄĀŤĀĒśÉ≥ŚíĆšł≠ŚÖī„ÄĀšĽ•ŚŹäÁôĹÁČĆŚą∂ťÄ†ŚēÜ„Äā

śćģšľįŤģ°ÔľĆŚąį2022ŚĻīԾƝü©ŚõĹťĚĘśĚŅŚą∂ťÄ†ŚēÜŚú®ŚÖ®ÁźÉAMOLEDšļߍÉĹšł≠śČÄŚć†ÁöĄśĮĒťáćŚįÜšĽé2017ŚĻīÁöĄ93%šłčťôćŤá≥71%„Äāšł≠ŚõĹŚą∂ťÄ†ŚēÜÔľąšļ¨šłúśĖĻԾƌćéśėüÔľąChinaStarԾȄÄĀŚ§©ť©¨ÔľąTianmaԾȄÄĀÁĽīšŅ°ŤĮļÔľąVisionoxԾȄÄĀŚíĆŤĺČŚÖČÁĒĶÔľąEverDisplayԾȄÄĀśüĒŚģáÔľąRoyoleÔľČÔľČÁöĄŚłāŚúļšĽĹťĘĚŚąôŚįÜšĽé2017ŚĻīÁöĄ5%ŚĘěŤá≥2022ŚĻīÁöĄ26%„Äā

‚ÄúŤģłŚ§öšļļŚįÜšł≠ŚõĹRGB OLEDšļߍÉĹÁöĄŚľļŚä≤śČ©Śľ†Ťß£ŤĮĽšłļśėĮŚĮĻťü©ŚõĹŚą∂ťÄ†ŚēÜÁöĄŚ®ĀŤÉĀ„ÄāŤŅôÁ°ģŚģěśėĮšłÄÁß挮ĀŤÉĀ„ÄāšłćŤŅáťü©ŚõĹŚÖ¨ŚŹłśč•śúČťęėśēąŚŹäťęėšļߍÉĹÁöĄŚ∑•ŚéāԾƍÄĆšł≠ŚõĹOLEDŚ∑•ŚéāÁöĄŤßĄś®°ŚąôÁõłŚĮĻŤĺÉŚįŹŚĻ∂ŚąÜśē£Śú®Ś§öšł™ŚúįŚĆļŚŹäŚÖ¨ŚŹłÔľĆ‚ÄĚHsiehŤ°®Á§ļ„Äā‚Äúś≠§Ś§ĖԾƍôĹÁĄ∂šł≠ŚõĹŚą∂ťÄ†ŚēÜŚŹĮšĽ•ťÄöŤŅáśĒŅŚļúŤ°•ŤīīśČ©Ś§ßŚ∑•ŚéāŤßĄś®°ÔľĆšĹÜŚÖ∂ŤŅźŤź•šłöÁĽ©ŚąôŚįÜŚģĆŚÖ®šĺĚŤĶĖšļéťĚĘśĚŅŚą∂ťÄ†ŚēÜśú¨Ťļę„ÄāšľĀšłöťúÄŤ¶ĀŚ§öťēŅśó∂ťóīśČćŤÉĹŚÖčśúćÁĽīśĆĀšłöŚä°Á®≥ŚģöÔľĆÁ™ĀÁ†īŚ≠¶šĻ†śõ≤ÁļŅśąźśú¨ÔľĆŚąĚśúüŤĺÉšĹéÁöĄśĒ∂ÁõäÁéጏäšļߍÉĹŚą©ÁĒ®ÁéáÁ≠ČŚł¶śĚ•ÁöĄśĆĎśąėšĽćÁĄ∂śėĮšłćŚŹĮŚõěťĀŅÁöĄťóģťĘė„Äā‚ÄĚ

IHS MarkitŚŹĎŚłÉÁöĄśėĺÁ§ļŚô®šĺõŚļĒťúÄśĪāŚíĆŤģ匧áŤ∑üŤł™śėĮťíąŚĮĻśēīšł™ťĚĘśĚŅšĺõŚļĒťďĺÁöĄŚä®śÄĀ„ÄĀšļߍÉĹ„ÄĀŚą©ÁĒ®Áéá„ÄĀšĺõŚļĒ/ťúÄśĪā„ÄĀŤĶĄśú¨śĒĮŚáļ„ÄĀŤīĘŚä°šŅ°śĀĮšĽ•ŚŹäÁõłŚÖ≥śĖįťóĽŚąÜśěźÁöĄÁĽľŚźąśĆáŚćó„ÄāťÄöŤŅáŚĮĻśČÄśúČŤ°ĆšłöŚŹāšłéŤÄÖÁöĄŚ≠£Śļ¶śä•ťĀďŚíĆŚÖ≥ťĒģÁöĄŚąÜśěźśĆᜆáԾƜú¨śä•ŚĎ䜏źšĺõšļÜšłöÁēĆšĺõśĪāŚŹĆśĖĻÁöĄśúÄśĖį„ÄĀśúÄŚģĆśēīÁöĄŤßāÁāĻ„Äā

śõīŚ§öťėÖŤĮĽÔľö