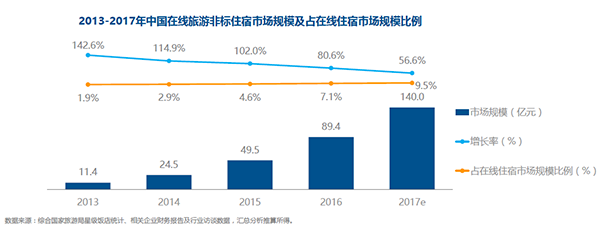

2017年非标住宿市场规模可达140亿

根据《中国景区民宿市场研究报告2017》内容显示,2016年在线旅游非标准住宿市场规模为89.4亿元,占在线住宿市场规模的比例为7.1%,预计2017年在线旅游非标准住宿市场规模将达140.0亿元,占在线住宿市场规模比例将达9.5%。

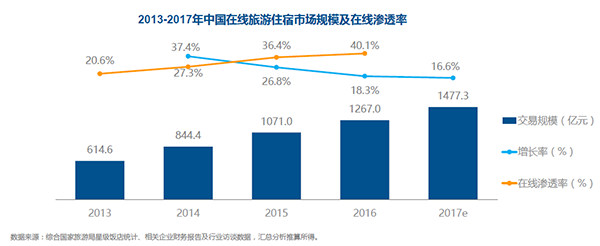

而随着非标准住宿市场的兴起与快速发展,在线旅游住宿市场规模也在不断扩大,报告数据还显示,2016年中国在线旅游住宿市场规模达1267.0亿元,相比2015年增长18.3%;预计2017年该规模将增长16.6%达1477.3亿元。

在非标准住宿市场中,有一个特别的细分领域正在快速成长,就是景区民宿。所谓景区民宿,就是指位于景区周边1公里内或景区内部、用户可步行抵达至景区的非标准住宿单位,包括普通民居、客栈、别墅、四合院等非公寓类的住宿形式。

目前,景区民宿市场呈现出两大特点,首先是从景区民宿的选址方面来看,房东选址偏好靠近自然风景类和休闲度假类景区,报告数据显示,有31.0%的房东选择在自然风景型景区附近开民宿,29.6%选择休闲度假类;另一大特点是,2015年以来景区民宿数量增速非常快,2016-2017年为景区民宿集中爆发期,数据显示,2105年开业的景区民宿占比为14.2%,2016年和2017年占比分别为38.7%、35.3%。

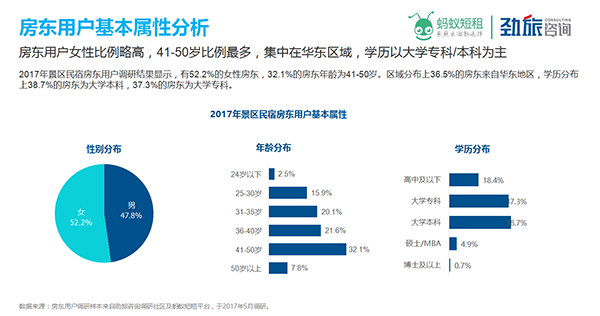

70后女性为景区民宿房东主力军

为了更好的了解景区民宿市场的现状,《中国景区民宿市场研究报告2017》中还专门针对房东群体进行了调研分析。

根据调研结果发现,从景区民宿房东群体来看,在经营景区民宿的房东中女性比例略高于男性,年龄构成以41-50岁占比最高,为32.1%,学历以大学专科/本科为主;在经营景区民宿的房东中,月盈利10K以上的占到12.9%,43.1%的房东经营民宿收入占个人总收入比例20%以下,很大一部分房东仅将民宿作为一项副业经营,并非全职投入,故经营民宿收入占房东个人总收入比例偏低。

在景区民宿房源方面,原有闲置房屋、承包/租赁房屋和新建/新购买房屋为景区民宿三大房屋来源,2014年以来,原有闲置房屋投入比例不断增加,承包/租赁房屋占比呈下降趋势。对于形成这一特点的原因,报告中分析认为,逐年增加的个人房东进入景区民宿市场后,带动了更多原有闲置房屋投入经营生产活动,也使得景区民宿市场的房源更加多元化和个性化,与家庭出游用户的需求越来越匹配。

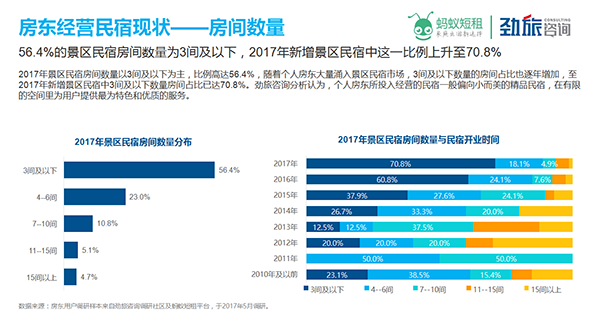

在景区民宿经营方面,2017年景区民宿房间数量以3间及以下为主,比例高达56.4%,随着个人房东大量涌入景区民宿市场,3间及以下数量的房间占比也逐年增加,至2017年新增景区民宿中3间及以下数量房间占比已达70.8%;在价格方面,2017年中国景区民宿平均售价在301-500元之间的占比最高,达31.1%,其次是201-300元之间,占比29.4%。

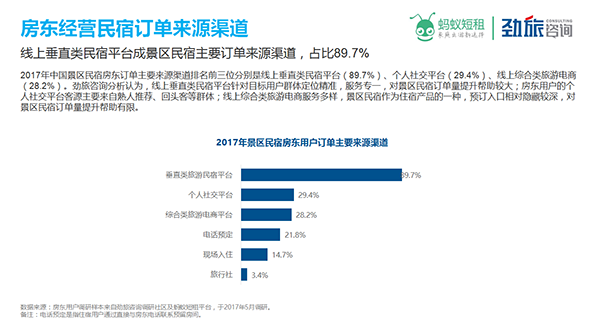

景区民宿经营的另一特点是,线上垂直类民宿平台成景区民宿主要订单来源渠道,占比达89.7% ,其次为个人社交平台和综合类旅游电商,线上渠道远高于线下。事实证明,景区民宿投放至线上平台后,订单增长率在20%以上的占比72.0%,收入增长率在20%以上的占比60.0%。

然而景区民宿经营也同样面临诸多问题,在对房东的调研中,67.2%的房东无法恰当选择推广渠道,这成为景区民宿房东面临的首要问题。此外,民宿经营同质化严重、没有法律或者规章制度作为保障,周边景点吸引力不足等都是现阶段景区民宿经营者担心的问题。

特色、文化、性价比成吸引用户入驻三大主因

除对景区民宿房东的分析外,《中国景区民宿市场研究报告2017》还针对住宿用户群体做了调研分析。

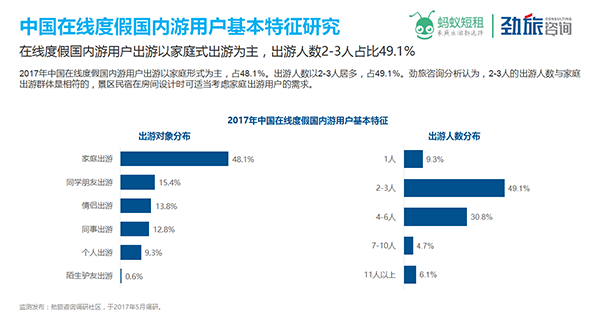

根据调研结果显示,2017年中国在线度假国内游用户以国内游为主,占62.6%,其中国内短途游需求突出,国内游用户出游方式以自助游为主,占比66.9%;在出游特点上,国内游用户出游方式以自助游为主,占66.9%。

2017年中国在线度假国内游用户最近一次出游景区住宿选择民宿的比例为33.1%,排在首位;用户入住民宿的首要因素是民宿房屋有特色,其次是深入体验当地文化以及性价比高,特色、文化、性价比成吸引用户入驻三大主因。

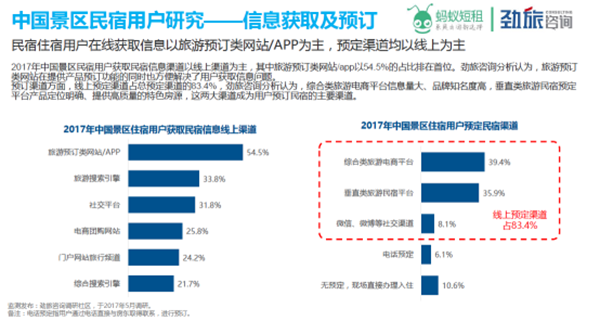

在预订方式上,2017年中国景区民宿用户获取民宿信息渠道以线上渠道为主,其中旅游预订类网站/app以54.5%的占比排在首位;预订渠道方面,线上预定渠道占总预定渠道的83.4%,其中,信息量大、品牌知名度高的综合类旅游电商平台,产品定位明确、提供高质量的特色房源的垂直类旅游民宿预定平台是用户预订宿的两大主要渠道。

更多阅读: