根据中康CMH研究数据,2015年,中国慢病药总体市场规模7323亿元,同比增长7.3%。预计2016年市场规模7948亿元,平均增长速度下降到10%左右。从给药途径细分来看,注射剂占了慢病药市场48.9%的份额,口服剂型占49.1%,口服剂型增长略快一些,市场份额略有扩大。

慢病市场蛋糕人人垂涎,零售药店如何分得一杯羹?不可否认的是,系列利好政策的出台正在推动慢病药在零售药店市场的发展。一方面,医保协议制、新版GSP正式实施等政策都倒逼着药品零售行业通过提高自己的专业服务能力来维持市场优势,这也是未来慢病管理的基本前提。另一方面,随着处方外流、医药分开进程的推进,国家采取多种形式推进医药分开,患者可以自主选择在医院门诊药房或凭处方到零售药店购药,其中的处方红利不言而喻。此外,药品招标改革促使众多外资企业在大幅度价格的下压之下纷纷选择弃标保标,并加大精力布局零售市场,其中蕴藏的市场机会更不必说。

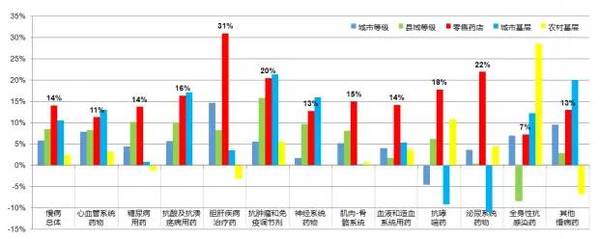

随着分级诊疗模式的推进,慢病看护下放到基层成为趋势。数据显示,慢病各品类2015年在零售药店的增长率明显高于其他渠道。(如下图所示)

图1 慢病用药在各渠道的增长情况

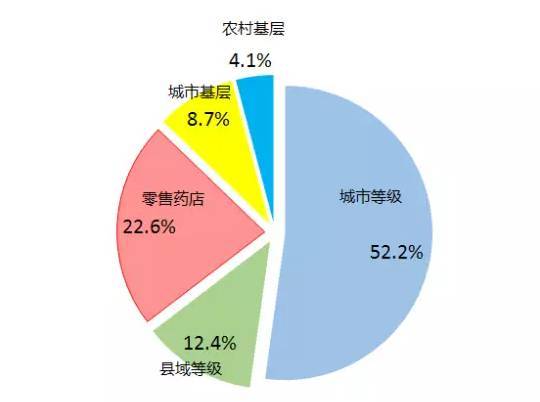

根据2015年的统计数据,虽然零售药店只占全部慢病药销售总额的12.3%,但单从口服慢病药来看,零售药店的份额达到22.6%,是口服慢病药销售的第二大终端渠道。

图2 2015年口服慢病药渠道结构

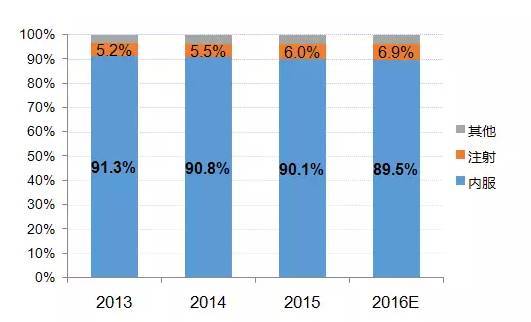

就零售渠道而言,目前零售药品市场慢病药与非慢病药的比例为4比6。2015年,零售药店慢病药销售901亿元,同比增长14.0%,预计2016年,规模达到987亿元,平均增长率达到11.3%。其中,口服药是药店慢病药的销售主体,占比近九成。具体而言,心脑血管药、降压药、糖尿病药、肌肉-骨骼系统份额超过10%,其中前三类典型慢病占据慢病市场过半的份额,近年保持持续增长,预计2016年仍将呈现平稳发展。

图3 不同给药途径慢病药份额结构

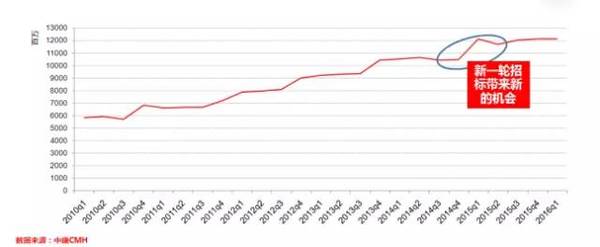

图4 药店三大慢病药药MAT发展趋势

药店的机遇:慢病患者

2015年慢性病消费者购药行为研究数据显示,慢病患者去药店购药的频次远高于医院,消费者在药店和医院的购药量比例约为7:3。不难看出,药店是慢病患者的主要购药渠道。

药店唱“主角”?

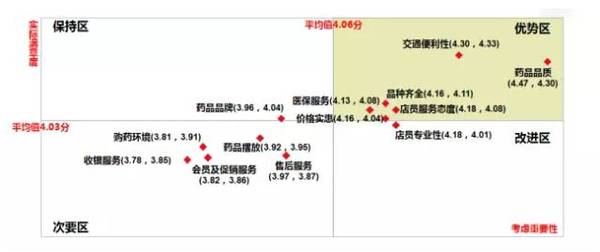

那么,消费者在药店购药过程会考虑哪些因素?他们的满意程度如何?从下图可看出,药品品质和位置交通便利性是消费者选择药店的首要考虑因素,其满意度也较高。值得关注的是,店员专业性一直处于改进区,针对这一方面的改进与提升可以说是药店未来的机会点。

图 5 消费者购药满意度及考虑因素

站在药店的角度来看,慢病患者是药店的潜在忠实会员,未来将给药店创造高价值。上述研究数据显示,91%的慢病患者固定在1~3家药店购药,近三成患者只在同一家药店购药。由此可见,做好慢病患者服务将是药店决胜慢病市场的重中之重。

业内一直强调,慢病管理要以消费者为中心。那么,消费者期望药店能够提供什么样的服务呢?根据上述行为研究报告,消费者希望药店能提供以下服务:1、在提升专业性的同时做出合理推荐。2、药店帮助建立健康档案,进行慢病管理。3、药店能多样化地推送、传播健康知识。

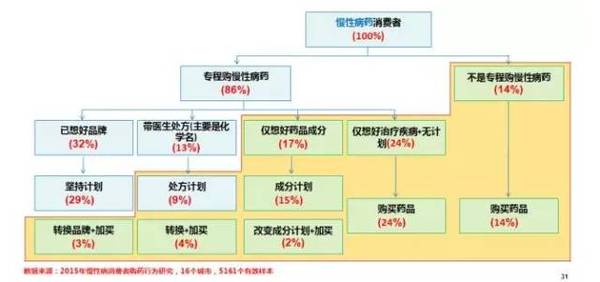

实际上,药店店员为顾客推荐的机会点很大,辐射面很广,店员推荐的影响力能辐射到71%的慢性病购药者。(见下图黄色区域)但是,由于专业型的限制,店员推荐对消费者决策的实际影响力还很小。此外,慢病患者服药依从性较低。多数患者做不到规律服药或遵照医嘱服药,原因多为忘记服药、药物疗效不好和药物出现副作用。

图6 消费者购药过程分析

由此可见,消费者的用药需求已经逐渐从过去的重产品转变为重“产品+服务”,对药店提供专业性服务的需求也在提高。因此,药店从售卖药品的角色转变为专业服务、引导至管理的角色已成为趋势。

自我定位,抢滩慢病蓝海

无疑,药店成为慢病管理场所是未来趋势。

要胜任慢病管理角色,药店首先要定位好自身在慢病市场中的角色,主要包括六个方面:

1、性价比。中国药店药品处方药一般比医院便宜25%左右,慢病患者一旦患病将终生服药,除报销部分外,仍需个人支付很大部分,消费者看重和认可药店的价格优势。

2、药店的主体地位凸显。相关调查显示,慢病患者在患病初期和确诊过程依赖医院,但在病情稳定后,药店成为其购药的主要渠道。

3、密度高最便利患者。 2014年中国实际经营药店数约36.8万家,密度达到3011人/店,分布在社区小区,大街小巷,是最接近患者的地方。

4、群体已成型。药店已存在大批的慢病患者,缺乏的是对他们的系统管理以增强其粘性。

5、药品的特殊性和服药的连续性。由于药品的特殊性,药店客流不高,加上患者服药的不可间断性,如果专业水平到位,店员有充分的时间做服务。

6、强动机。药店一直的困扰是人工和租金的增长均快于销售的增长,而慢病患者作为忠实会员,价值很大,慢病管理将是目前中国药店提高人效和米效的唯一途径。

但是,药店慢病管理仍存在很多限制和障碍需要克服的,包括以下几点:起步晚,尚处于发展初期;执业药师数量严重供需失衡;执业药师分布不均;政府资源不配套,缺乏顶层制度法律保障,财政投入不足。有些政策仅从宏观指导,未出具体操作执行方法,可执行性较弱等;承担风险能力差,慢病管理体系的建立,需要很大的投入,且在很长一段时间内没有回报;慢病管理信息化程度相对低,慢病监测系统尚处于探索阶段,监测指标体系和发展模式仍需进一步规范和统一。

针对上述的难题,药店可以通过共商合作推进慢病管理的发展。处方药企可以在患者教育、专业培训、终端维护、价格维护以及商品管理方面提升店员的专业服务水平、提高患者的服药依从度、提高品牌影响力。

更多阅读: