这是一个最好的时代,每个人都有自己的理想、追求、梦想, 而每个人的前途与国家和民族的命运紧密相连。“互联网+”使我国第二产业与第三产业快速融合,“移动互联网+”让“中国梦”人人触手可及,为中国经济带来了难得的“换道超车”机会,帮助中国从“人口大国”、“制造大国”快速转型成为“网络强国”、“创新大国”。信息经济下,互联网、云计算、大数据、智能手机、电子商务、物流网络让遥不可及的“创业”梦变成现实,并成为经济增长的新引擎,“中国梦”迎来“众享”、“众智”、“众创”的三众时代。

本报告从最受大众欢迎、切实可行的互联网“双创”生态圈切入,分析创业公司情况、投融资环境、创业生态环境、用户市场、未来发展五大方面的变化趋势,用较为全面的市场孵化数据构建“创业灯塔”,为“中国创客”点亮蹒跚的前行之路。

一、 中国硅谷:六大“双创”沃土

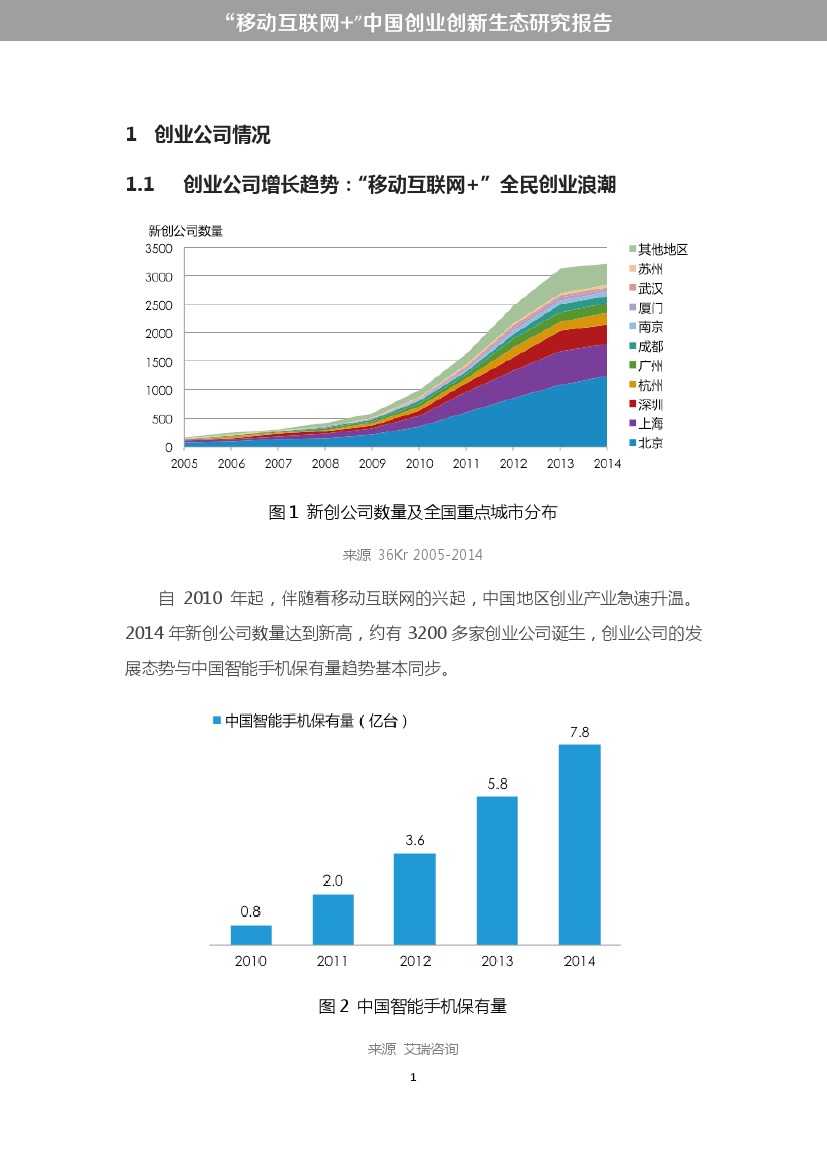

图1 新创公司数量及全国重点城市分布 来源 36Kr 2005-2014

自2010年起,伴随着移动互联网的兴起,中国地区创业产业急速升温。2014年新创公司数量达到新高,约有3200多家创业公司诞生,创业公司发展态势与中国智能手机保有量趋势基本同步。

图2 中国智能手机保有量 来源:艾瑞咨询

图3 创业公司全国重点城市分布 来源:36Kr 2005-2014

目前移动互联网相关创业主要集中于北京、上海、深圳、杭州、广州和成都,六大“双创”城市(大众创业,万众创新)孵化的创业公司总量全国占比81%,而北京创业公司在绝对数量上远超其他城市,占全国超过三分之一。

长三角地区的创业热度都比较高,以上海和杭州为中心,其他如南京和苏州等地也在兴起创业热潮,“中国硅谷”快速创新的整体实力不可小觑。

图4 热门“双创”城市创业产业特色 来源:36Kr 2010-2014

“文化之都“北京拥有良好的媒体和教育氛围,文体娱乐和教育行业在本地发展较好;“金融之都”上海地区游戏和金融领域优势突出;“硬件硅谷”深圳打造了最好的硬件创新氛围;“电商天堂”杭州长期成为电商创业孵化沃土;“生活城市”广州产生更多游戏/文娱/社交类创业公司;“天府之国”成都孕育游戏动漫和消费生活领域创新。六大“双创”地区以各自的产业特色、大众喜好汇聚了各具风格的创业者。

二、 创业风口:产业互联网PK消费互联网

1) 创业领域:C端略胜一筹

图5 创业公司整体行业分布 来源:36Kr 2005-2014(外环)

电子商务和企业服务是整体上目前创业公司最为集中的两个热点领域。其中电子商务作为互联网创业的天然起步领域,历年来一直稳居第一,持续发酵。企业服务作为创业的第二大领域,在2013年新创公司数量达到高点,B端的“产业互联网”成为C端的“消费互联网”后的创新方向。

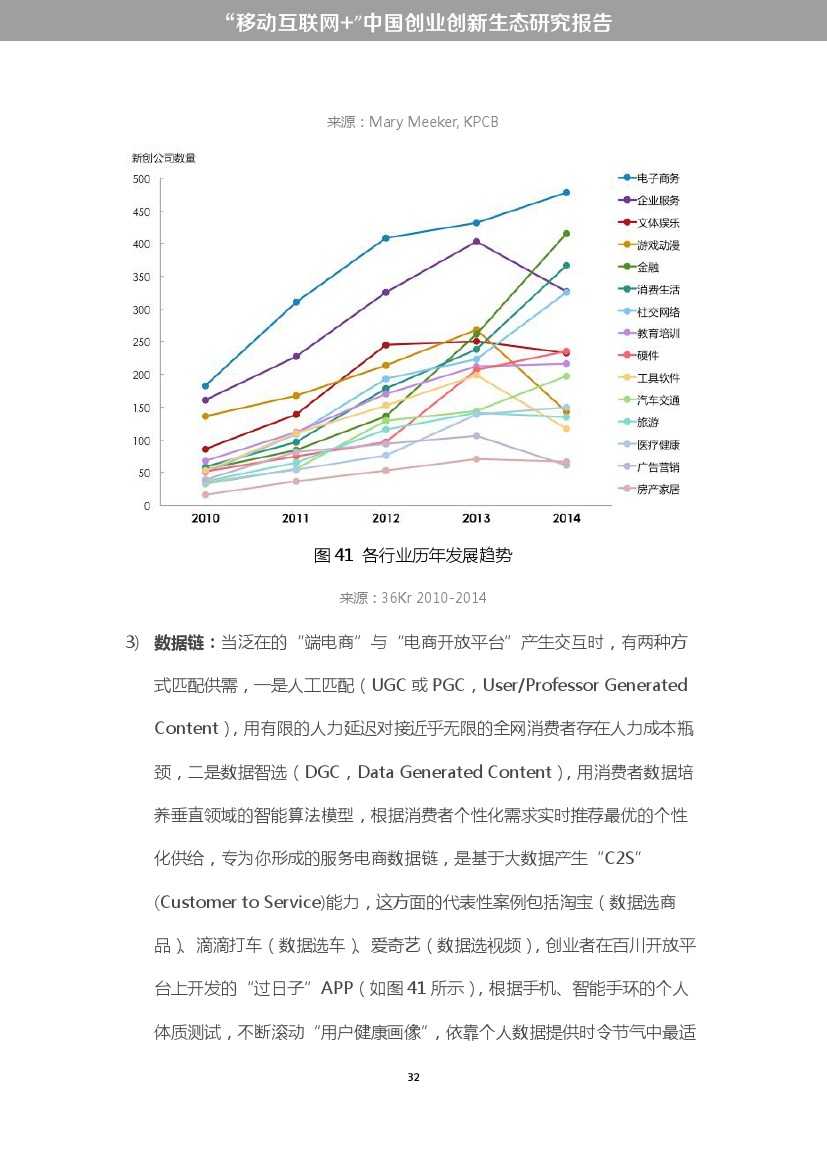

图6 各行业历年发展趋势 来源:36Kr 2010-2014

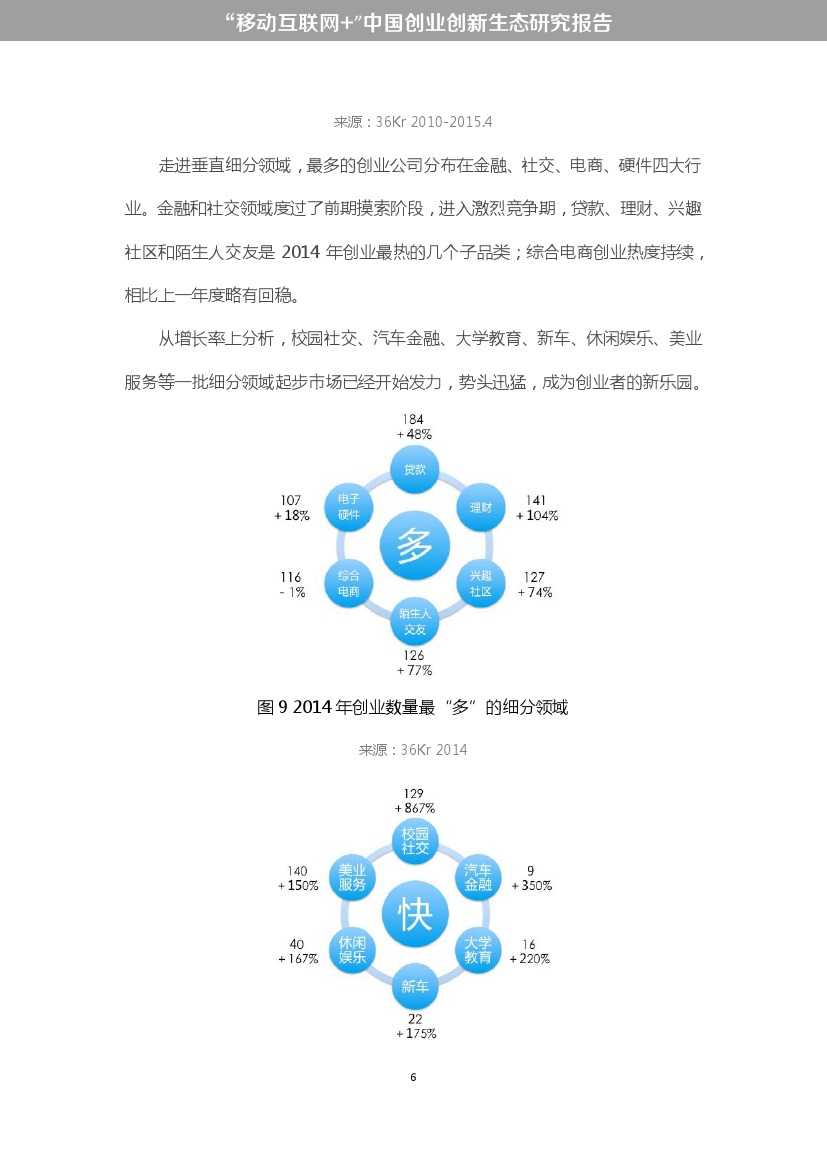

2014年是创业行业格局大变革的一年,企业服务、游戏动漫等传统创业热门领域增速放缓,创业产业竞争逐步开辟新的战场,金融、消费生活、社交网络和汽车交通等行业在这一年爆发,创下新高,“互联网+”风口初现。与此同时,硬件、教育、旅游、医疗和房产家居行业的创业公司数量与2013年基本持平,在传统政策和产业布局中摸索可行的创新模式蓄势待发。2014年创业公司数量最“多”的TOP3细分领域依次是贷款、理财、兴趣社区,创业公司数量增长最“快”的TOP3细分领域依次是校园社交、汽车金融、大学教育。

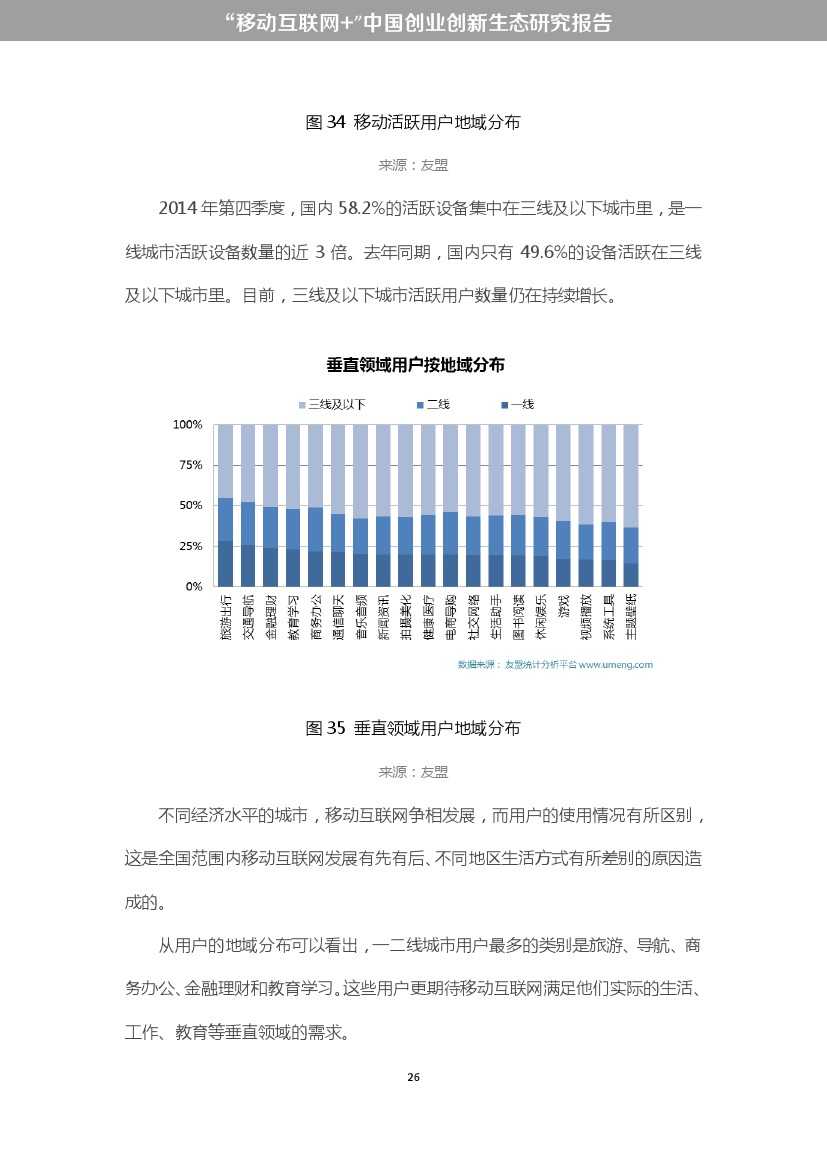

2) 用户地域差异:一二线偏实用,三四线更娱乐

图7 垂直领域用户地域分布 来源:友盟

不同经济水平的城市,移动互联网争相发展,而用户的使用情况有所区别,这是全国范围内移动互联网发展有先有后、不同地区生活方式有所差别的原因造成的。

从用户的地域分布可以看出,一二线城市用户最多的类别是旅游、导航、商务办公、金融理财和教育学习。这些用户更期待移动互联网满足他们实际的生活、工作、教育等垂直领域的需求。

而三线及以下城市,用户较多的应用以壁纸、系统工具、视频、音乐、游戏、娱乐、拍摄美化等应用为主,用户倾向于用APP满足自己的休闲娱乐需求,以及更好的管理自己的设备。未来随着城市生活的发展和资本市场对用户习惯的培养,一二线以外的城市也会有更多生活、工作和教育等的需求逐渐被移动互联网满足。

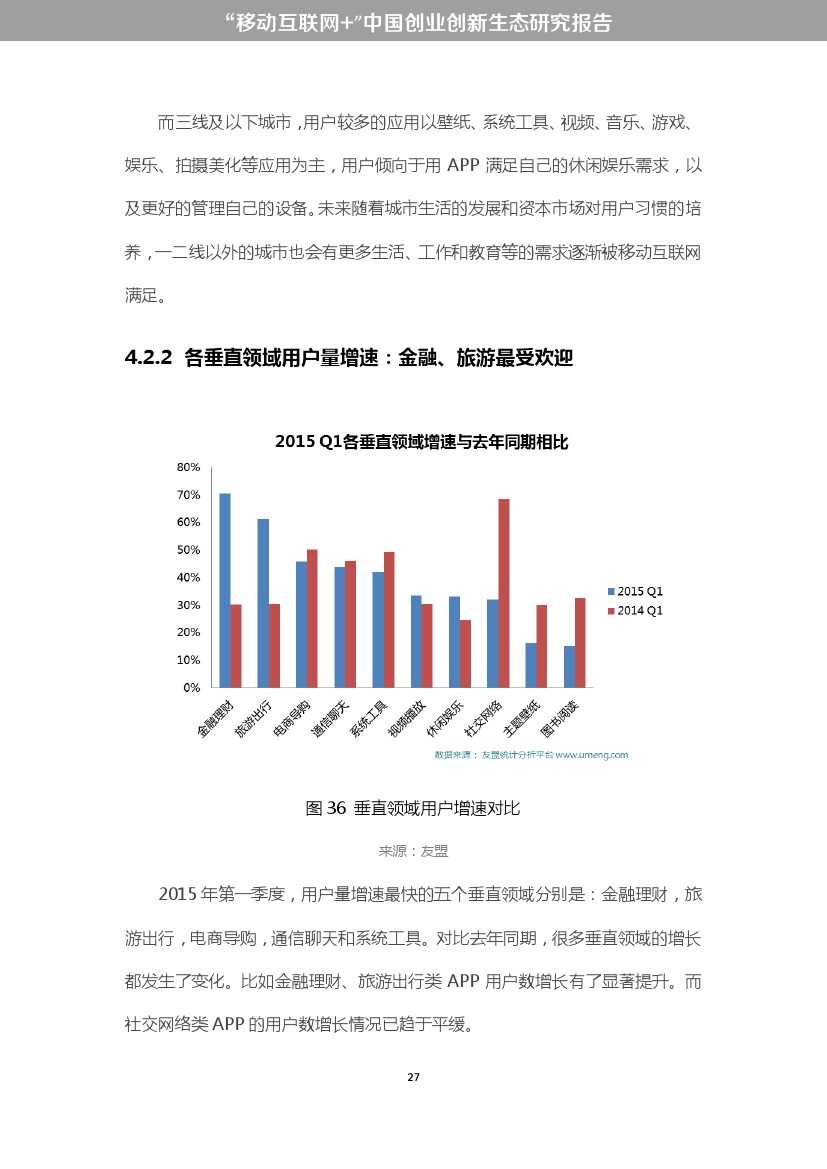

3) 投资热点转移:B端关注度上升

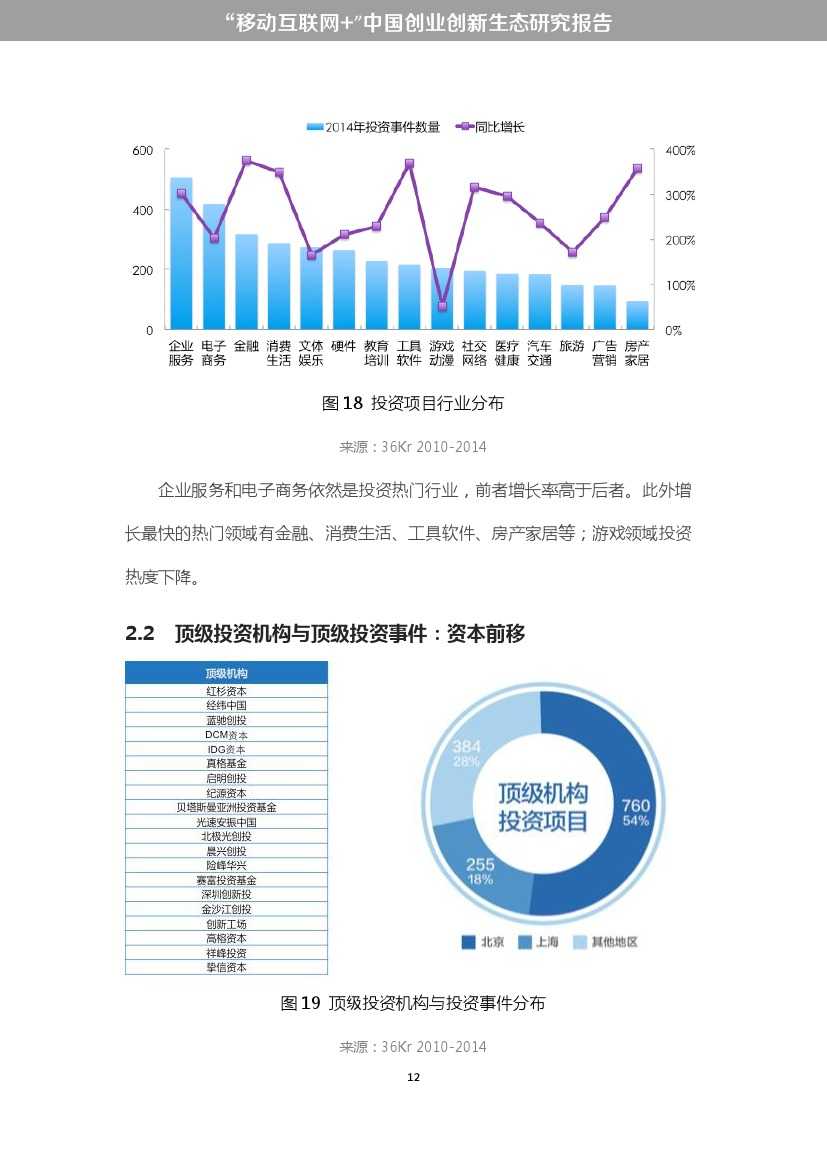

企业服务和电子商务的投资关注度最高,其中企业服务在增长上已超过电商。金融、消费生活等行业逐渐成为新的资本关注领域;房产、医疗、汽车等正在兴起,在今明两年值得重点关注;游戏领域投资降温明显。

图8 顶级投资机构投资热点转换 来源:36Kr 2010-2015.4

图9 投资项目行业分布 来源:36Kr 2010-2014

三、 一大波“独角兽”正在来袭

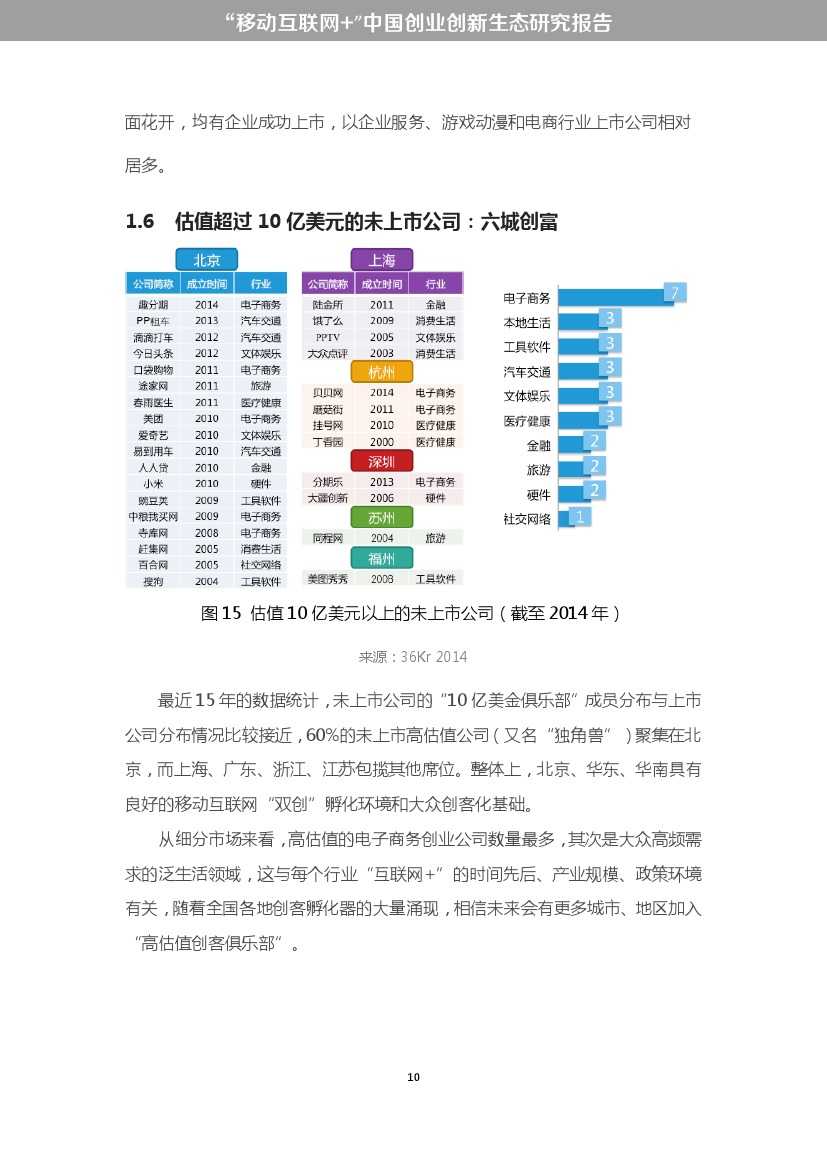

图10 估值10亿美元以上的未上市公司(截至2014年) 来源:36Kr 2014

最近15年的不完全统计,未上市公司的“10亿美金俱乐部”成员分布与上市公司分布情况比较接近,60%的未上市高估值(又名“独角兽”)公司聚集在北京,而上海、广东、浙江、江苏包揽其他席位。整体上,北京、华东、华南具有良好的移动互联网“双创”孵化环境和大众创客化基础。 从细分市场来看,高估值的电子商务创业公司数量最多,其次是大众高频需求的泛生活领域,这与每个行业“互联网+”的时间先后、产业规模、政策环境有关。随着全国各地创客孵化器的大量涌现,相信未来会有更多城市、地区加入“高估值创客俱乐部”。

四、 创业公司成长史:A轮不难,2年是“分水岭”

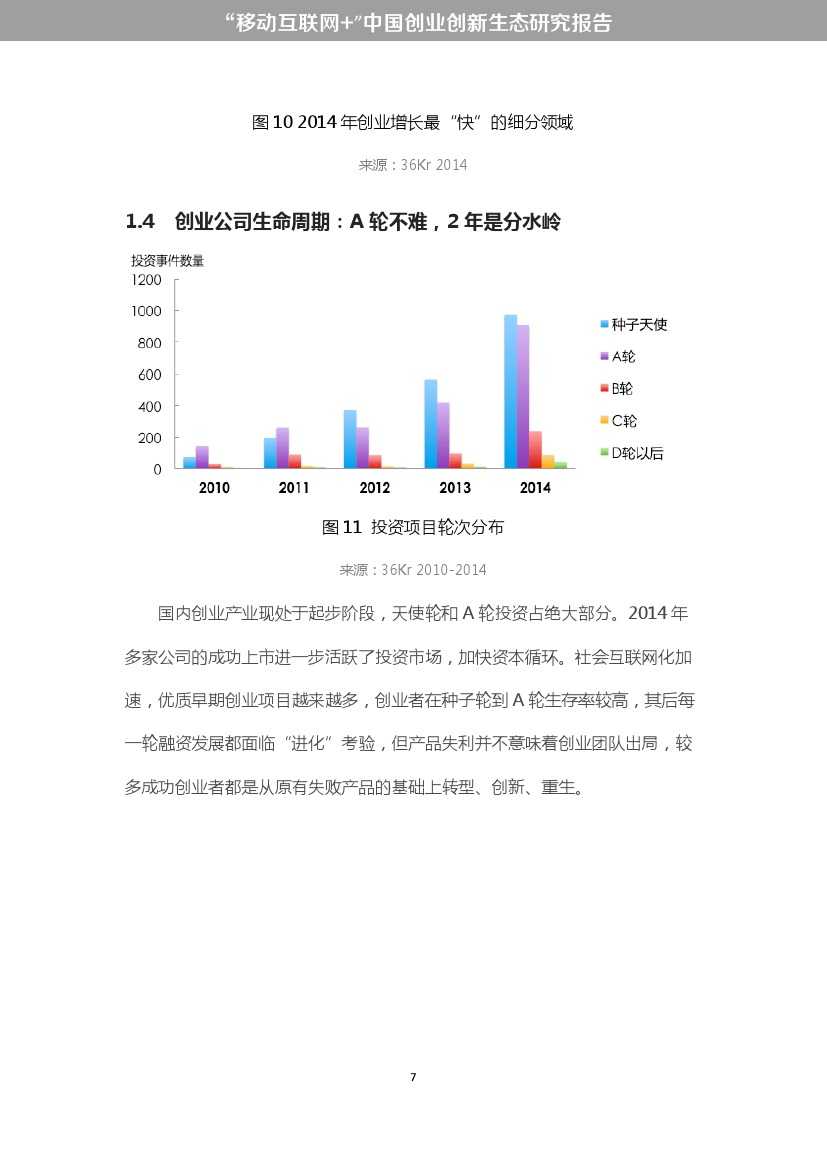

图11 投资项目轮次分布 来源:36Kr 2010-2014

国内创业产业现处于起步阶段,天使轮和A轮投资占绝大部分。社会互联网化加速,优质早期创业项目越来越多,创业者在种子轮到A轮生存率较高,其后每一轮融资发展都面临“进化”考验,但产品失利并不意味创业团队出局,较多成功创业者都是从原有失败产品的基础上转型、创新、重生。

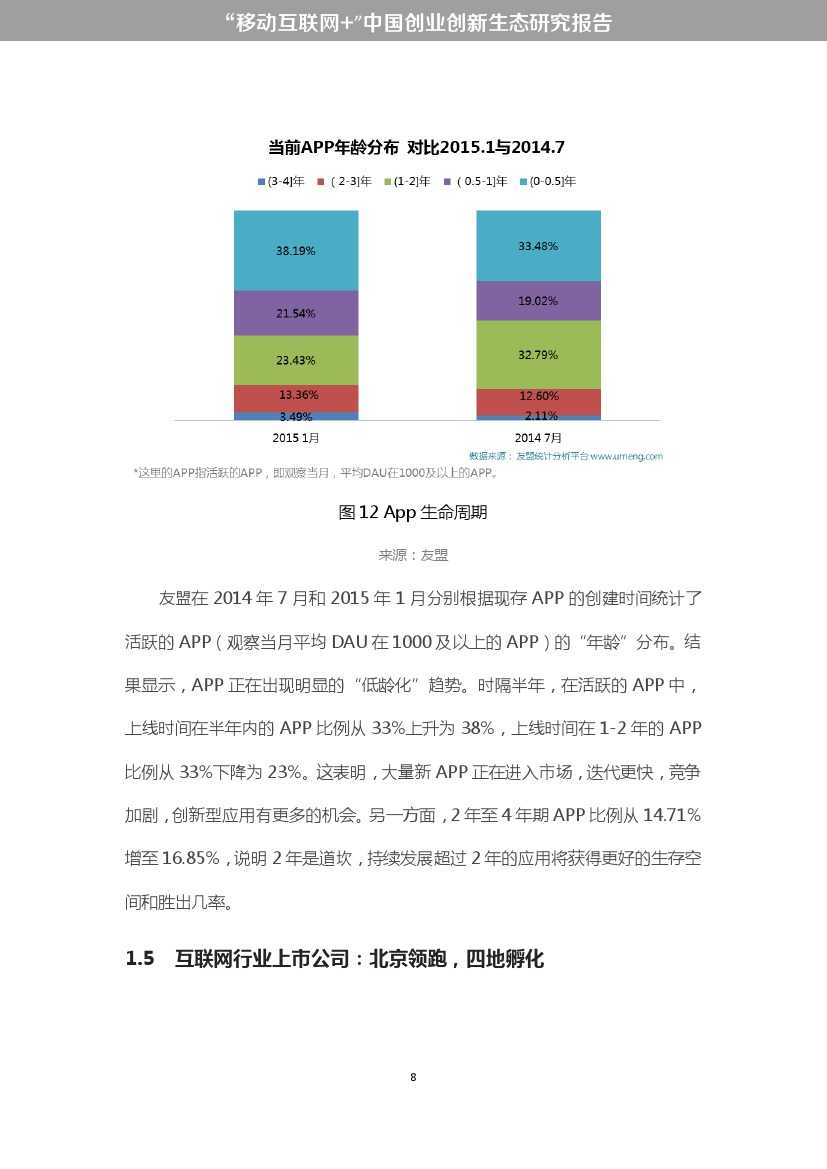

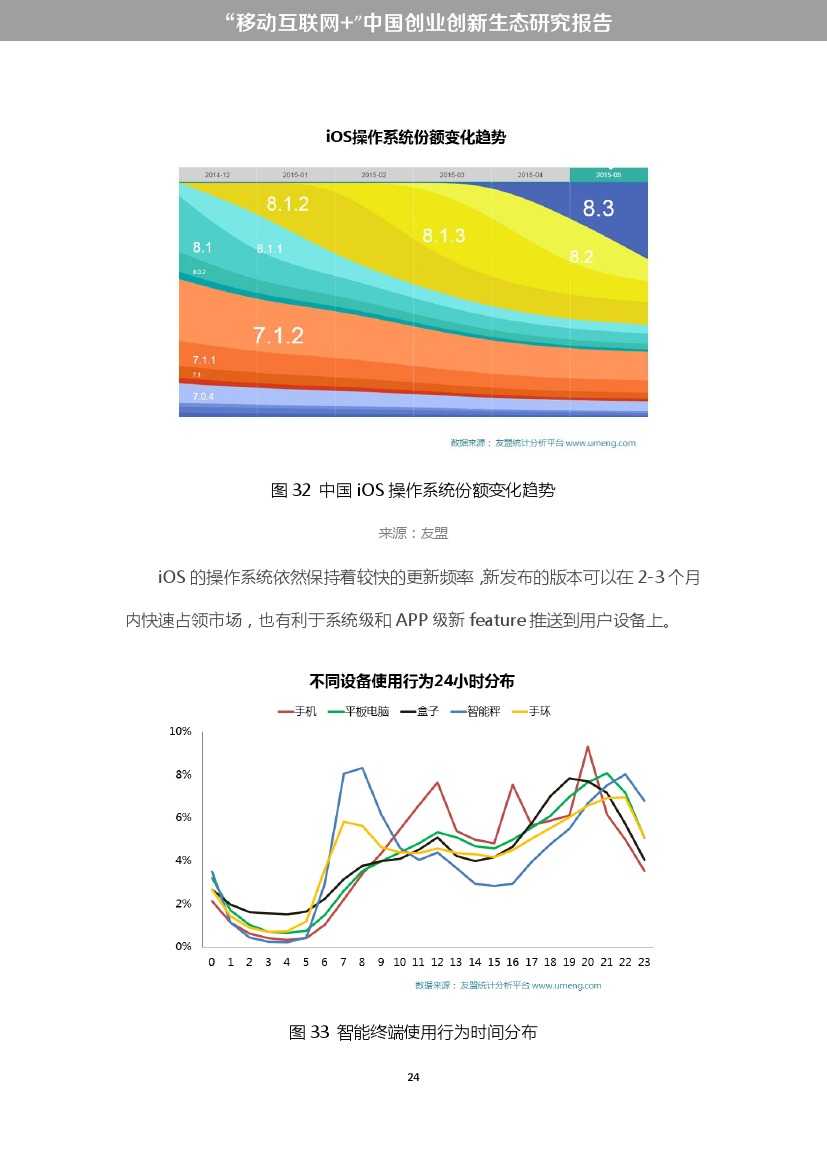

图12 App生命周期 来源:友盟

APP正在出现明显的“低龄化”趋势。时隔半年,在活跃的APP中,上线时间在半年内的APP比例从33%上升为38%,上线时间在1-2年的APP比例从33%下降为23%。这表明,大量新APP正在进入市场,迭代更快,竞争加剧,创新型应用有更多的机会。

另一方面,2年至4年期APP比例从14.71%增至16.85%,说明2年是道坎,持续发展超过2年的应用将获得更好的生存空间和胜出几率。

五、 人人都想做“天使”:资本前置,创业溯源

图13 顶级投资机构投资轮次分布 来源:36Kr 2010-2015.4

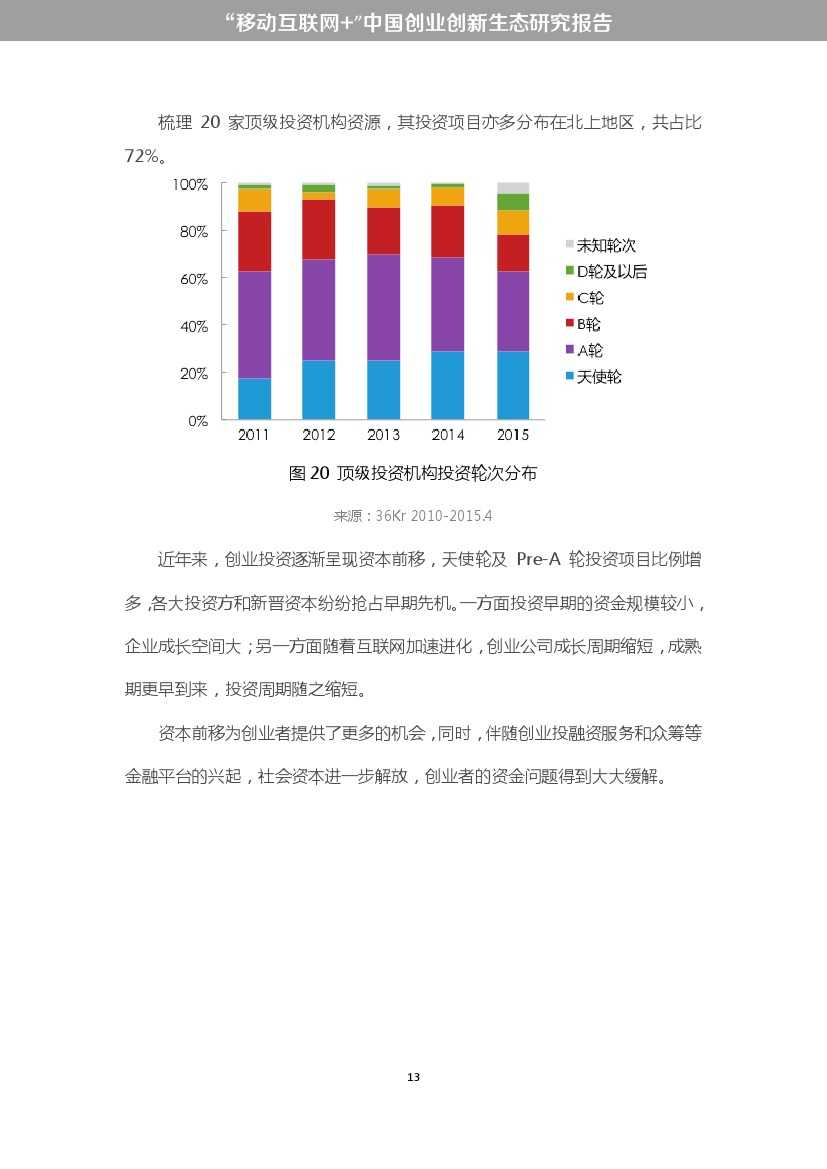

近年来,创业投资逐渐呈现资本前移,天使轮及Pre-A轮投资项目比例增多,各大投资方和新晋资本纷纷抢占早期先机。一方面投资早期的资金规模较小,企业成长空间大;另一方面随着互联网加速进化,创业公司成长周期缩短,成熟期更早到来,投资周期随之缩短。 资本前移为创业者提供了更多的机会,同时,伴随创业投融资服务和众筹等金融平台的兴起,社会资本进一步解放,创业者的资金问题得到大大缓解。

六、 “北京热”:运营创业生态环境

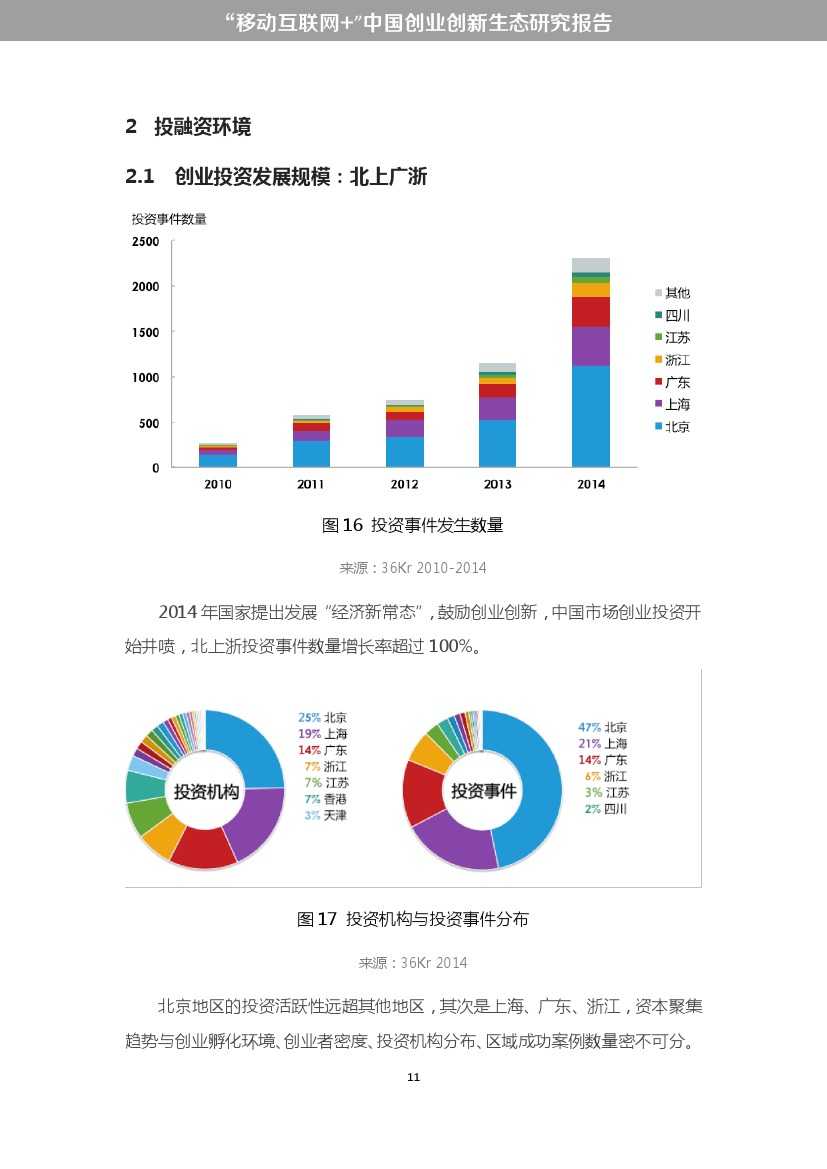

图14 投资机构与投资事件分布 来源:36Kr 2014

图15 上市公司与高估值未上市公司分布 来源:36Kr 2014

图16 创业公司全国重点城市分布 来源:36Kr 2005-2014

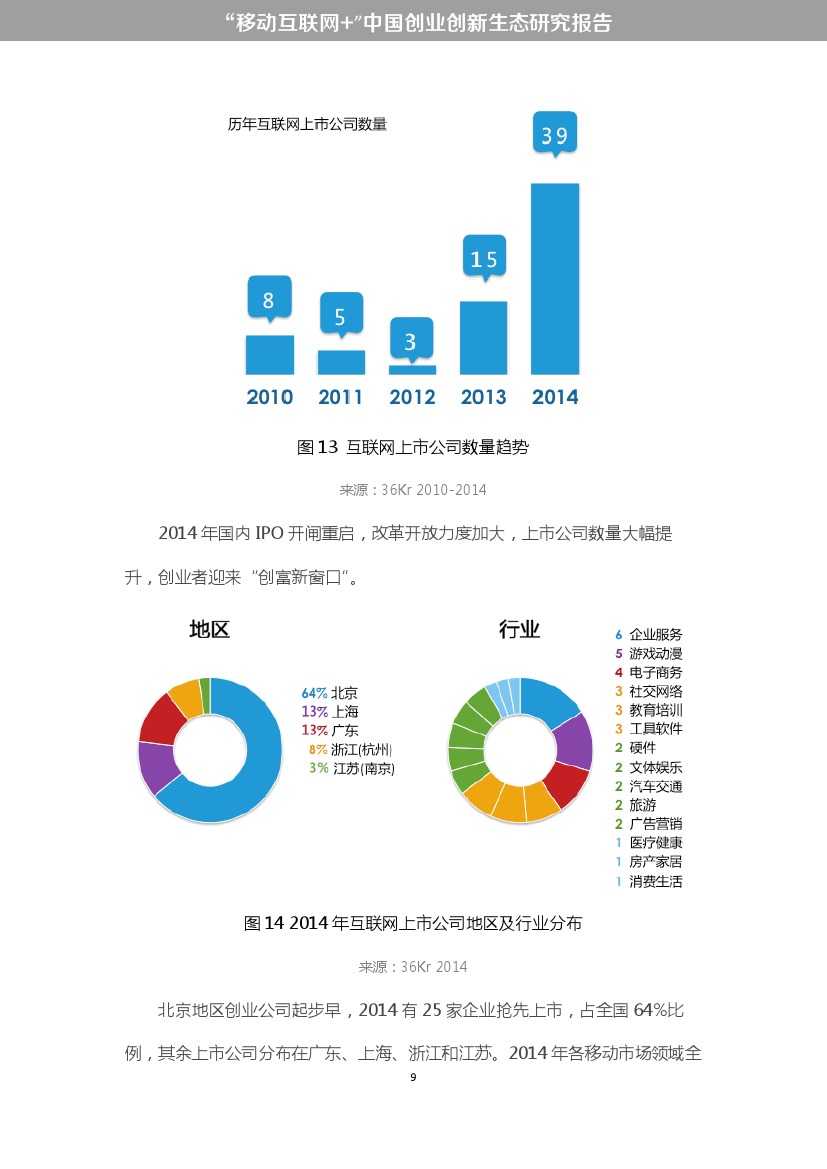

如上图所示,北京地区的创业集中度和投资活跃性远超其他地区。对于创业者来说,选择合适的创业场所至关重要。一个完善健全的创业生态环境能够大大降低初创企业的试错成本,加快企业发展速度,提高创业成功率。高校、创业服务机构、投资机构、成熟互联网企业、配套政策、技术与商业人才、创业文化和新媒体等等,都是创业生态环境的有机物种。

我国现有的国家级创业园区和高新技术产业开发区主要密集于北京、江苏、山东、广东和浙江等东部沿海地区,并向内陆城市演进。这些创业园区依托于国家政策优势,集聚了人才、技术、资本和市场等各种资源,成为国家技术创新的重要载体,在区域经济发展中起着关键的支撑作用。通用型产业园已经过多,根据各地经济资源、配套环境设立不同创新特色与产业分工的产业园、创业园是未来发展之道。

创业公司的发展与其周边的创业配套资源有着密不可分的关系。以中国创业产业最前端阵地——北京为例,创业公司最集中的海淀区和朝阳区都同时聚集了众多创业服务机构、投资机构、知名互联网公司以及高校人才资源。初期由高校提供人才,孕育出第一批互联网公司,逐步长大成为上市公司、“独角兽”公司,这些大中型互联网企业产生更多的人才需求,聚集更多更优的业内专家,并且产生人才流动,专业人才产生“溢出效应”为同地区的互联网创业圈带来核心驱动力,激活更多创新产品、创业项目,“人才+孵化器”的“软+硬”模式良性运转起来,进而吸引更多风险投资注入,形成下一轮“人才黑洞”的吸引迭代。

图17 北京创业公司行政区域分布 来源:36Kr 2011-2014

图18 北京海淀区创业生态环境概览

图19 北京朝阳区创业生态环境概览 来源:36Kr

七、 多终端生活:谁在占用用户时间?

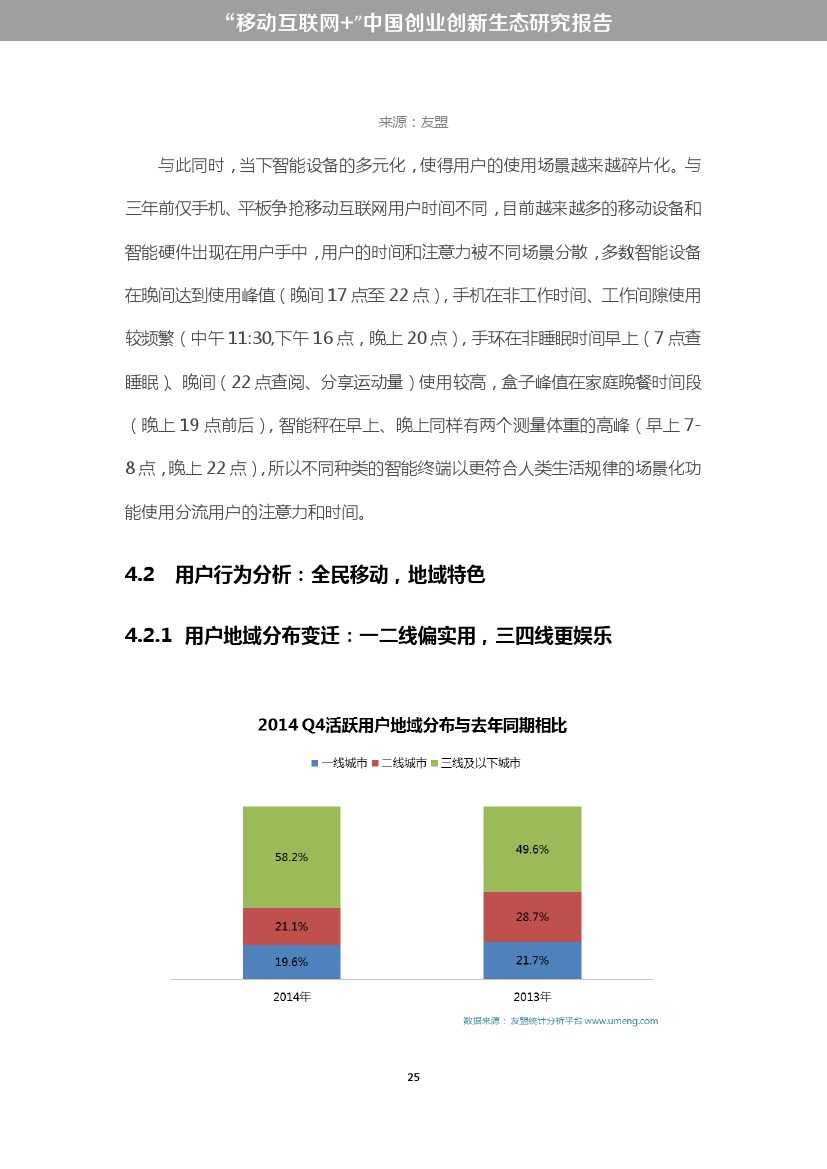

图20 智能终端使用行为时间分布 来源:友盟

当下智能设备的多元化,使得用户的使用场景越来越碎片化。与三年前仅手机、平板争抢移动互联网用户时间不同,目前越来越多的移动设备和智能硬件出现在用户手中,用户的时间和注意力被不同场景分散,多数智能设备在晚间达到使用峰值(晚间17点至22点),手机在非工作时间、工作间隙使用较频繁(中午11:30,下午16点,晚上20点),手环在非睡眠时间早上(7点查睡眠)、晚间(22点查阅、分享运动量)使用较高,盒子峰值在家庭晚餐时间段(晚上19点前后),智能秤在早上、晚上同样有两个测量体重的高峰(早上7-8点,晚上22点),所以不同种类的智能终端以更符合人类生活规律的场景化功能使用分流用户的注意力和时间。

八、 移动创新趋势

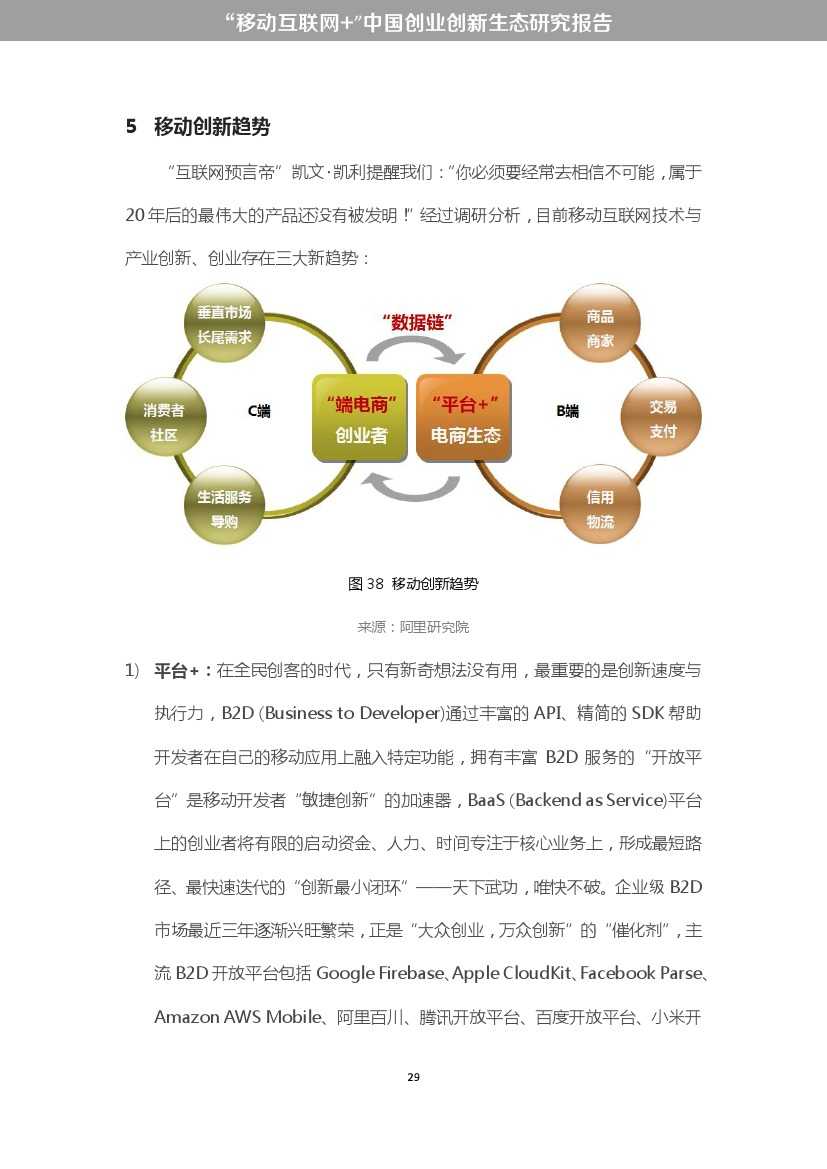

图21 移动创新趋势 来源:阿里研究院

“平台+”模式是草根创业者以小博大的创业“杠杆”,让移动创业者借助开放平台的技术能力,快速构建自己的APP应用,专注尽可能少的核心业务,形成敏捷开发、唯快不破的创新优势,在细分市场聚焦创新、快速迭代、领先对手,成熟的互联网开放平台让创新创业的“中国梦”人人可及。

创业本质上是创新商业,没有商业就无法生存,传统电商逐步内化为互联网创业创新基础设施,将商业闭环的能力赋予每一个移动端产品,“端电商”商业模式帮助创业者在所有互联网应用中内置海量电商市场、实现“一站式“服务体验、突破生存挑战、实现商业盈利,例如阿里百川生态圈中的移动创新APP都巧妙内置了大淘宝的选品、交易、支付、物流等电商全套能力。

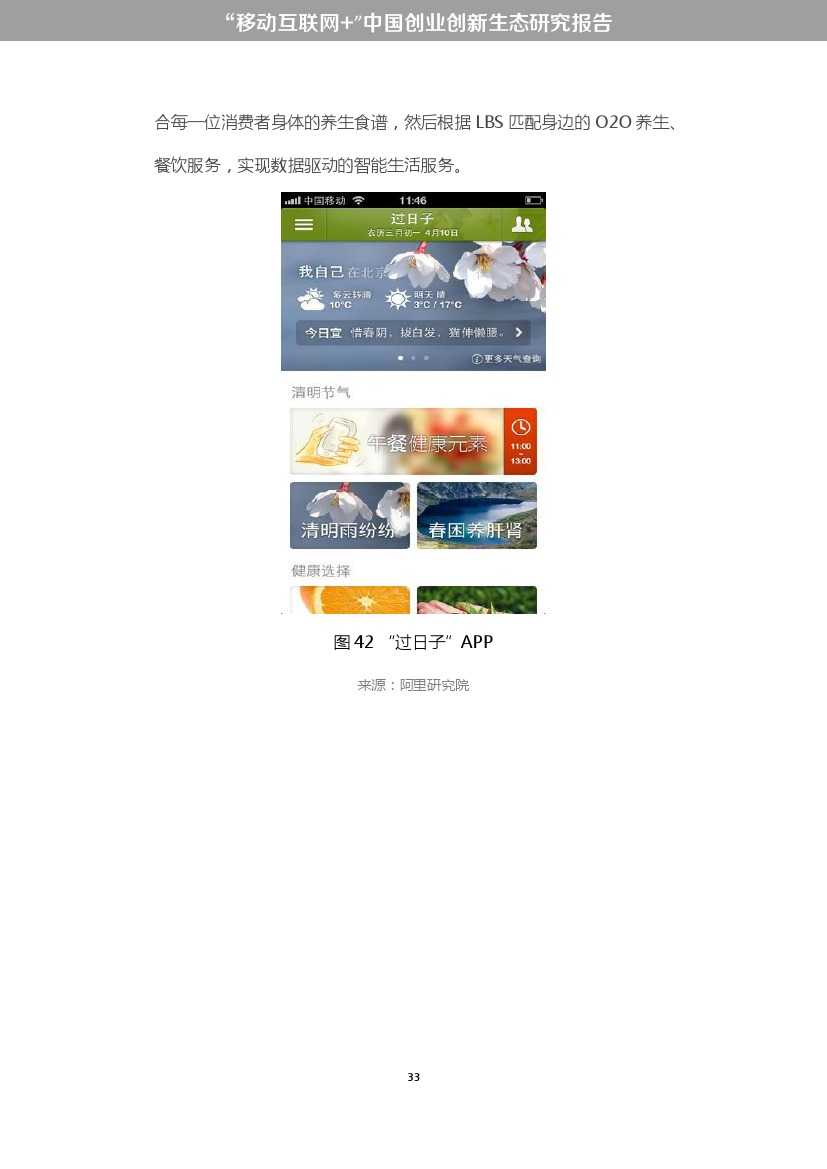

“数据链”动态连接“端电商”、“开放平台”,创业团队在业务运营中用数据替代人共,采用大数据算法智能推荐、实时匹配个性化供需服务,构成“数据-智慧-服务”的服务型电商体系,从UGC(User Generated Content)、PGC(Professor Generated Content)转向DGC(Data Generated Content)、DGS(Data Generated Service),不仅实现C2B(Consumer to Business)、C2S(Consumer to Service)。 以上三大驱动力正在共同打造未来的移动互联网“双创生态圈”(创业、创新)。

九、 移动创业展望

图22 移动创业展望 来源:阿里研究院

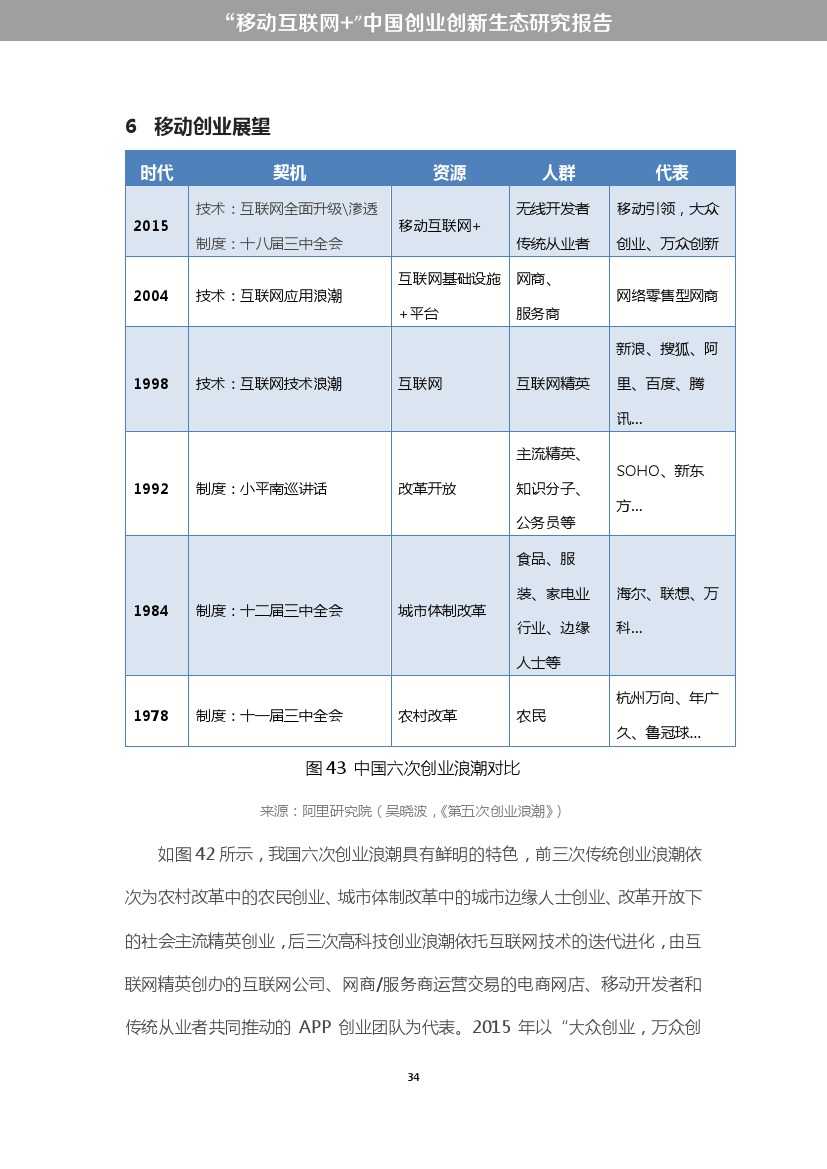

我国历史上六次创业浪潮具有鲜明的特色,2015年以“大众创业,万众创新”为指引的创业大军是建国以来最大一次创业浪潮,这次以云计算、大数据、移动互联网为核心的创业显现出“小微化”、“生态化”、“去中心”、“低门槛”、“敏捷创新”的诸多特点。

创业企业面临的挑战按影响程度依次是人才缺乏、资金困难、市场开拓困难、同类产品太多/竞争激烈、人力/房租等各种成本连年上涨,各级政府部门有针对性地将工作重点放到就业创业的政策生态体系建设上,以互联网思维思考和解决创业帮扶问题,正在逐步完善配套政策。各地政府、产业园区应逐步加强互联网创业生态中人力资本、金融资本、基础设施、商业环境四个维度建设,政府、产业园区、互联网开放平台一体化联营,共同向小微企业开放各种科技资源、金融资本、配套环境、传统行业升级的创业就业机会。

为打造中国互联网创业创新的繁荣生态,建议全国各地以适当的配套政策为指引:

1、 扶持互联网经济做大做强,才能容纳更大就业空间。

2、 简政放权,扶持小微企业。

3、 大力提升小微企业税收优惠标准,取消小微企业税务登记,研究制定电子商务税收优惠政策。

4、 高校互联网与电子商务人才培育体系的再造。

5、 将工作重点放到就业创业的政策生态体系建设上,以互联网思维看待和思考问题,逐步完善配套政策。

一个崭新的数据驱动的创新时代、一个属于中国的黄金创业年代,已经来到你我身边。人类未知远远大于已知,我们都身在互联网创业风口之中,让每个中国人都成为参与者、发现者、创造者!

完整版报告下如下:

更多阅读: