2013年是一个世界经济增长迟缓的年份,世界生产总值GWP仅增长了2.1%,但有迹象表明世界经济已于2014年开始出现向好趋势:欧元区最终走出持续衰退,包括中国在内的少数新兴大国的经济增速企稳回升。据估计,2014年和2015年的GWP将分别达到3.0%和3.3%。GDP方面,根据中国社科院世界经济与政治研究所报告显示,发达经济体除日本增速下滑外,多数国家的增幅较2013和2014年都提升了1-2个百分点;新兴经济体,中国GDP增速绝对值仍旧是最高,但有所放缓;印度提升最快,较2013年3.8%进一步提升到了5%。尽管各国经济增长千差万别,但增长的循环周期却保持同步。2014至2015年,中等收入国家的平均增长率将达到最高峰,而最不发达国家的增长也有望提高。

数据来源:中国社科院世界经济与政治研究所《2014年世界经济发展趋势 欧洲经济回暖》

尽管大多观点认为世界经济增长在未来5至10年将持续回升,但仍旧存在各种不确定因素。第一,美联储逐步退出量化宽松(QE)政策,致使全球流动性收紧,新兴经济体金融市场因此可能加大波动、面临资产质量降低和实体经济增长放缓等问题。第二,围绕美国债务上限调整的政治争端将冲击世界经济的稳定性,同时可能引发金融动荡,包括全球股价大幅下跌。第三,欧元区的风险(包括银行资产负债表仍不健全,部分重债国家必要的财政减赤意愿过弱)可能引起金融市场动荡。第四,受周期性特征和结构问题的影响,新兴经济体增长前景难以显著改观。最显著的是,中国经济增长放缓,带动大宗商品量价回落。部分新兴经济体通胀高企,限制了货币政策的空间。因此对未来10年的经济走势持乐观态度确实有些早,这些风险势必将对世界经济不容小觑的影响,从而间接影响广告市场的走势。

一、全球主要广告市场发展状况

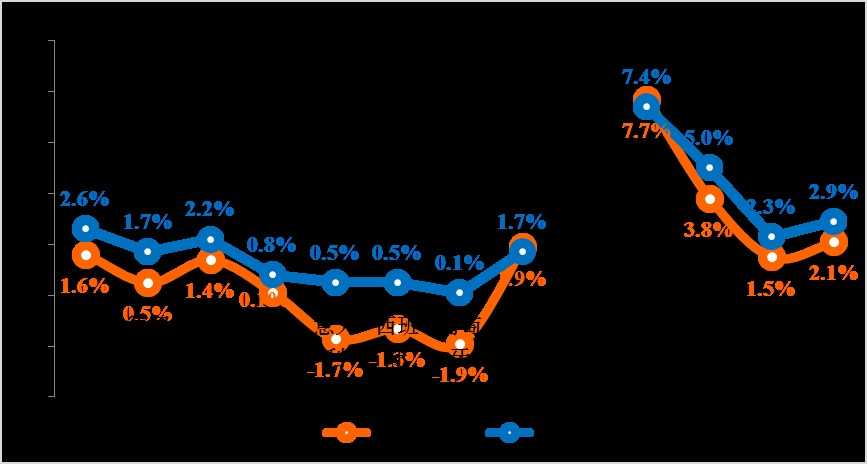

根据WARC机构的数据显示,全球广告市场自2010年实现10.1%的增幅后,自2011年开始呈现由强转弱的过程,2013年增幅仅0.9%,为近5年最低点。虽然在2014年开始出现小幅反弹,但根据近年来广告市场投放走势统计,以及世界经济趋势的影响预期,2015-2017年世界广告市场或继续保持低位状态,增幅将在3%左右震荡。

数据来源:2010-2015年数据来自WARC,2016-2017年为CTR预测

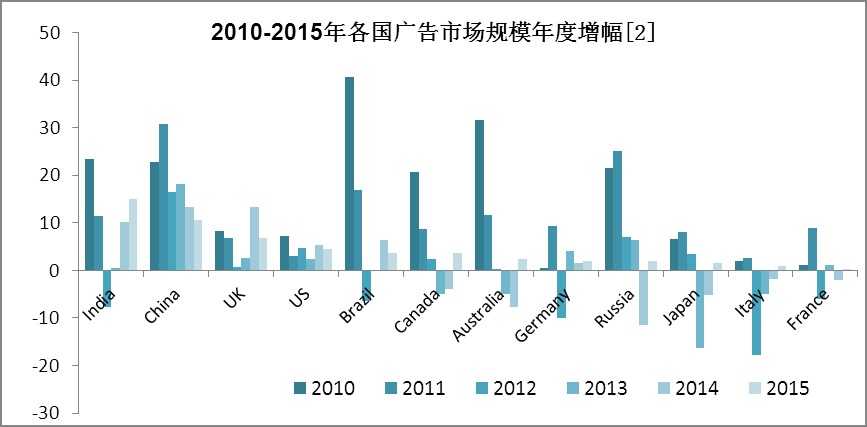

与整体市场相匹配的是,世界主要广告市场的高增长时期均主要集中于2011年前后,随后的2012-2013年间多数国家增速普遍出现大幅减缓甚至下跌,这种情况在大多发达经济体中表现得更为明显,而中国和俄罗斯的增幅虽然也随大势有所放缓,当仍旧处于较快的增长水平。这种走势直至2014年才开始有所改善,部分国家广告市场出现回暖。特别值得一提的是,同样作为新兴经济体的印度尽管在广告总量排位居后,但2014年增速排在中国之后位居第二,而得益于互联网广告市场的快速发展,2015年印度的增速则有望超过中国。

数据来源: WARC

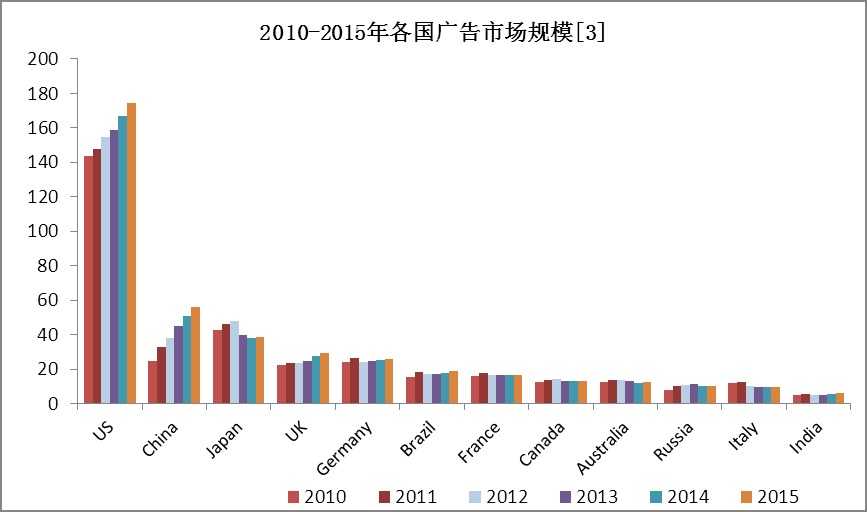

从投放总量上看,投放总量排位居前的国家仍以发达经济体为主,其中美国、中国和日本继续保持世界3大广告市场的地位,其中美国仍旧是全球最主要的广告市场贡献国,市场规模远远超过其他国家,为全球贡献了约2015年有望达到1700亿美元左右,中国则已超越日本成为全球第二大广告市场,广告潜力不容小视;而其它新兴经济体国家中,巴西排位较靠前,位居第6。

数据来源: WARC

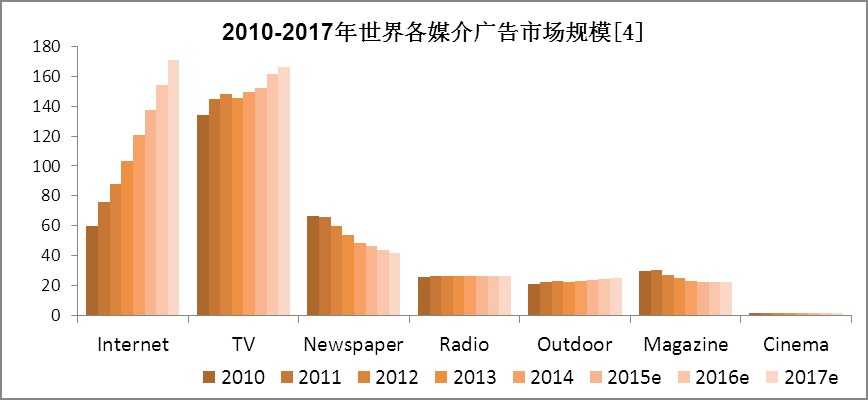

分媒介来看,电视仍旧是近几年广告总量最大的媒介类型,2014年投放规模达到1500亿美元,为广告市场总量贡献了38%左右的份额,尽管电视广告在未来的几年内仍将继续保持增长,但增长动力已开始出现减弱,预计2017年将缓慢增长至1600亿美元左右;数据显示,互联网在5年来已经成为增长最为迅速的广告媒介,根据预测有望在2017年前后达到1700亿的投放规模,由此将超过电视媒体成为第一大广告媒介;报纸和杂志媒体广告投放总量在2011年起已出现连续下滑走势;电台和户外媒体则保持着平稳中慢速增长的趋势。

二、中国媒介及广告市场发展状况

放眼世界趋势之后,我们将眼光收回到中国的区域市场,处在转型期的中国,广告媒体行业未来的发展趋势似乎更为复杂,多重因素都将左右广告媒体行业的走势,中国媒体广告市场也在经历巨变,影响不仅包括一直以来多元化的媒介市场变化,更来自于中国新一届政府所推行的一系列经济和消费刺激政策变化。

经济总是和政策联系在一起,特别是在中国市场,宏观调控无形的手一直是左右经济的重要力量。根据国家统计局数据显示,中国GDP增速自2012年起就进入了下降通道,中国的经济政策已经从单纯的最求速度向追求速度和质量并重发展,对于中国在调结构的关键时期,政策更是成为经济走势的重要推手,从发展改革委《关于2014年深化经济体制改革重点任务的意见》中不难看出,政策在行政、税制、金融、价格等方面都进行了优化改革,为提高经济活力,促进行业发展方面都做出了一系列铺垫,以“新常态”为指导方针的未来中国经济发展路线,预示出中国在未来在市场结构,区域结构等方面都会发生巨大的变化;这将意味着中国广告市场会迎来新的品类,品牌和区域机会。

数据来源:中国统计局

一、低线城市与电商崛起提供新的广告需求机会

根据Kantar WorldPanel所统计的1990-2013年的城乡人均收入和消费支出发展变化来看,城市与农村居民人均收入及消费水平逐年上升,特别是2010年后,农村人均收入和消费支出的增幅开始高于城市居民,差距逐步缩小。从快消品、食品、和日化主要日常消费品类在不同级别城市的增速来看,这些品类在低线市场的发展速度更是快于一线市场,这些城市无疑未来将发展成为新的消费蓝海,由此将激发出旺盛的广告市场需求。

各级别城市销费金额增长变化

| 快消品 | 食品类 | 日化类 | ||||

| MAT13P3 | MAT14P3 | MAT13P3 | MAT14P3 | MAT13P3 | MAT14P3 | |

| 全国 | 10.4% | 6.1% | 10.8% | 5.8% | 9.4% | 6.8% |

| 4重点城市 | 8.0% | 1.4% | 8.6% | 1.1% | 6.2% | 2.3% |

| 省会城市 | 10.6% | 4.9% | 11.2% | 4.6% | 8.8% | 5.7% |

| 地级市 | 10.9% | 7.8% | 11.1% | 7.6% | 10.3% | 8.6% |

| 县级市及县 | 11.2% | 7.6% | 11.3% | 7.6% | 10.7% | 7.8% |

数据来源: Kantar Worldpanel 凯度消费者指数研究,数据截止到2014年3月22日

低线市场广阔而分撒,低线市场的发展也使得越来越多的品牌采用更为高效而低廉的营销渠道——互联网。国家统计局7月16日发布的数据显示,2014年上半年中大型企业的消费零售总额增长为10.2%,其中来自于网络渠道的零售额增长为56.3%,已经有越来越多的企业采用互联网,如垂直购物网站,天猫等渠道销售它们的商品。根据一份阿里巴巴发布的数据,2012年,县域地区中共有超过3000万人上淘宝购物;2013年,中国县域市场共发出14亿件包裹,收到18亿件包裹,而到了2014年,淘宝在全国2600个县市提供大家电“全国包邮,送货入户”。通过互联网和物流,这些品牌和商品更快、更便捷、更容易的打入了低线市场,同时也进一步印证低线城市已经成为未来中国消费市场增长的主要推动力。

二、移动互联网市场在中国快速发展

对于广告主而言,受众的注意力在哪里,预算就在哪里。与全球市场相匹配的是,中国的互联网市场也呈现出快速发展的势头,根据CNNIC数据显示,中国网民规模在2014年已达到6.5亿,普及率已经到到47.9%。

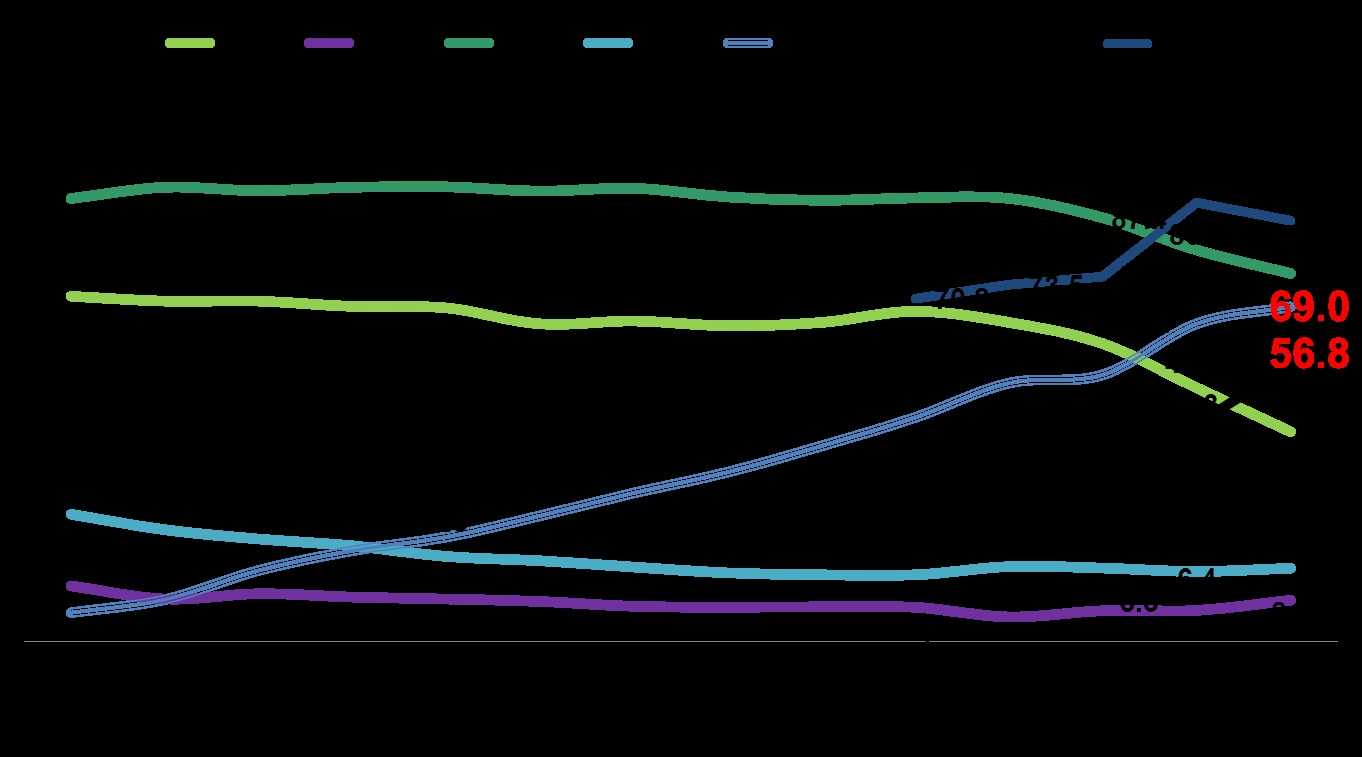

互联网无疑已经在开始瓜分传统媒体的注意力,导致人们的媒介接触习惯发生巨变,根据CTR CNRS的数据显示,电视媒体作为日常性媒介对受众注意力的影响程度正在逐年下降,互联网快速上升已接近电视媒体水平。

2001-2014年六大媒介在全国居民中的日到达率变化趋势(%)

数据来源:CNRS2001-2014年(36城市总体)

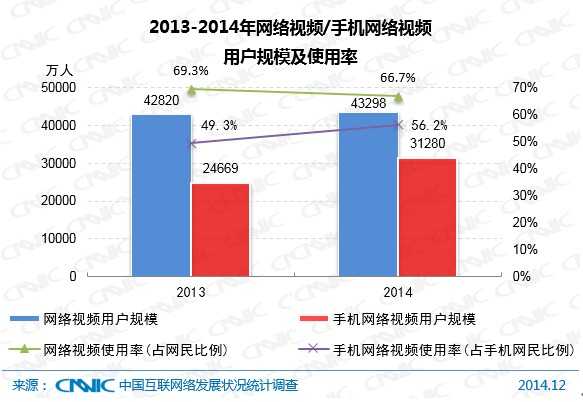

互联网快速发展也使其不再只是一个信息获取和交流工具,特别是移动互联网的出现,互联网已经与大多数人的生活行为密不可分。根据CNNIC数据显示,2014年中国手机网民占比已经达到全体网民的66.7%,移动互联网正在快速发展,以网络视频的观看方式为例,通过手机观看网络视频的用户占手机网民的比例由2013年的49.3%增加到了2014年的56.2%。

根据CNRS在2013年3月-8月的调研数据显示,被调查的居民总体中,有85.3%的人使用手机上网,在线社交媒体使用人群占比也已经达到47.7%。移动互联网正在迅速掠夺媒介接触的份额,已成为大多数互联网用户进行信息获取,娱乐,传播表达的主要工具。这也使得广告主的营销宣更加注重在线社交媒体,同时营销目的也较从前更注重激发用户在购买后的分享传播口碑。

三、中国广告市场发展状况

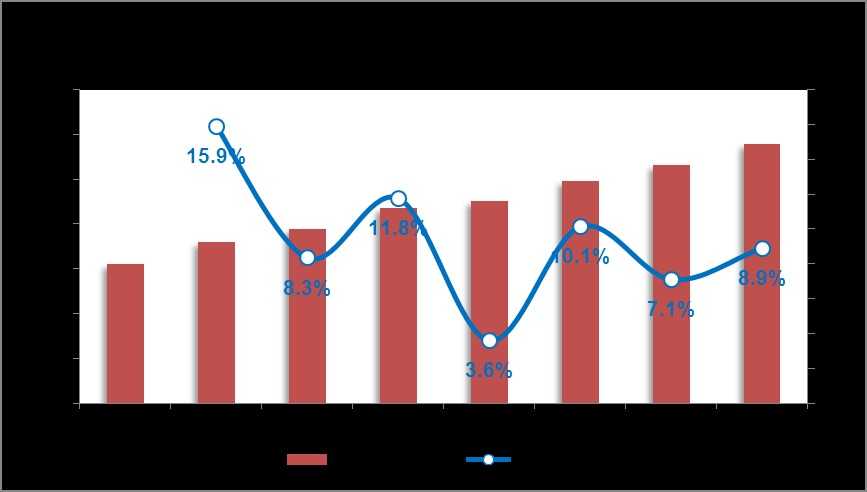

截至2014年,中国传统媒体与互联网媒体广告的刊例花费规模已达到9030亿人民币, 3.6%的增幅为近年来最低,预测2017年,刊例花费规模将突破万亿至11600亿人民币。

数据来源:CTR媒介智讯(电视,报纸,杂志,电台,传统户外),iResearch(互联网,不含搜索)

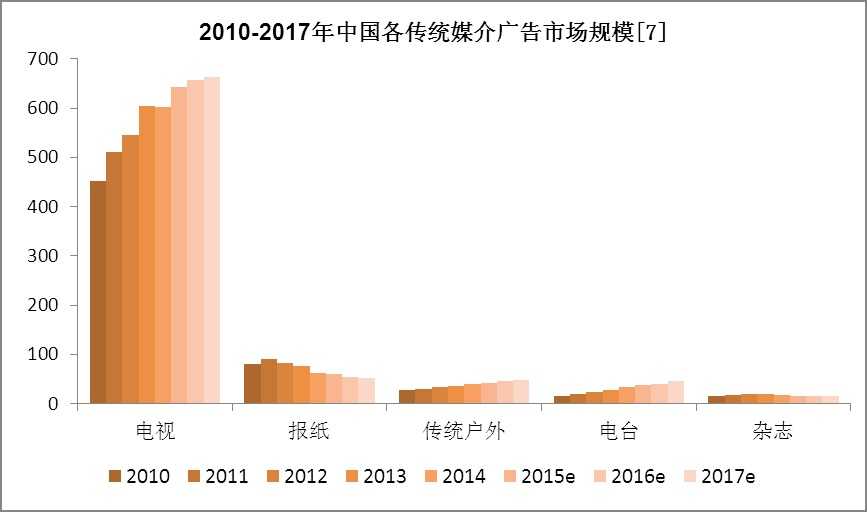

传统媒体分媒体看,总量上看电视媒体仍会长期占据中国传统媒体的主要份额,报纸和杂志媒体逐年走弱。电台媒体会继续是成长最快的传统媒介,但增长速度会变慢;其次是户外类媒体,电视媒体则受到价格接受程度和重视程度下降的影响,增幅逐年走弱;平面媒体萎缩已成定局,越来越多的中高端广告客户正在将广告预算从这两类媒介中移出,这些预算在未来会转入电台,户外和互联网媒体。

数据来源:CTR 媒介智讯

根据艾瑞数据显示,中国互联网广告市场自2011年前后达到增长高峰后,增幅水平在随后及未来几年已经逐渐减缓,预计在2017年回落至17.8%左右。

小结

一、从经济前景看,全球经济和中国经济在未来几年会逐渐结束低迷状态,这将带动消费市场的回暖,新兴经济体仍是经济热点,中国经济的变革也将为市场带来新的变化格局,那些成长中的品牌将为中国广告市场带来新的增长驱动力,同时伴随着互联网的蓬勃发展,中国广告市场也将回暖;

二、从区域重心看,一线城市竞争加剧,营销推广的成本和难度已经达到非常高的水平,这将促使营销企业寻找新的增量市场以及更低成本的营销方式。低线市场日益旺盛的需求和增强的消费力被营销企业所关注,电商则更有利于帮助它们打破传统型层级销售渠道的壁垒,提高营销效率;由此中国媒体广告的重心将移至低线城市,而一线城市消费者的重要性也会促使针对他们的营销方式发生改变。

三、从媒体重心看,电视媒体仍会在一段时间内保持较高的市场地位,但过高的广告成本和相对弱的人群针对性,使得它对一些营销企业主的吸引力在下降,广告将会逐渐集中于一些内容强势的频道,这些频道将会继续保持高增长,而整体将维持在较低的增降幅范围内震荡;互联网媒体已经成为年轻一代的主力媒介,分化趋势还会加剧,移动互联网,社交类媒体的营销重要性逐渐被增强。

四、从媒体作用看,未来对媒体的要求将从简单的营销管道能力变为营销发酵能力,广告市场的渠道竞争也不再简单来自于大众媒体与大众媒体之间,一切具备用户规模和发酵能力的渠道都可能成为有力的营销载体。

数据说明:

[1]- [4]:数据来自WARC;实际花费(net of discounts);按当年价格(Current Prices)统计;WARC是一家服务于广告数据提供,广告营销实践的咨询公司,成立于1985年,总部位于英国伦敦,官网网站:www.warc.com

[5]:数据来自中国统计局;实际花费;按当年价格统计;

[6]:传统媒体数据来自CTR媒介智讯,刊例花费;互联网数据来自iResearch;

[7]: 数据来自CTR媒介智讯;刊例花费,未扣除折扣因素(平均折扣率一般为3-3.5折,具体视媒体售卖的广告产品而不同);

[8]:数据来自艾瑞iResearch《2014年中国网络广告行业年度监测报告》;根据企业公开财报、行业访谈及艾瑞统计预测模型估算,具体解释权归艾瑞。

更多阅读: