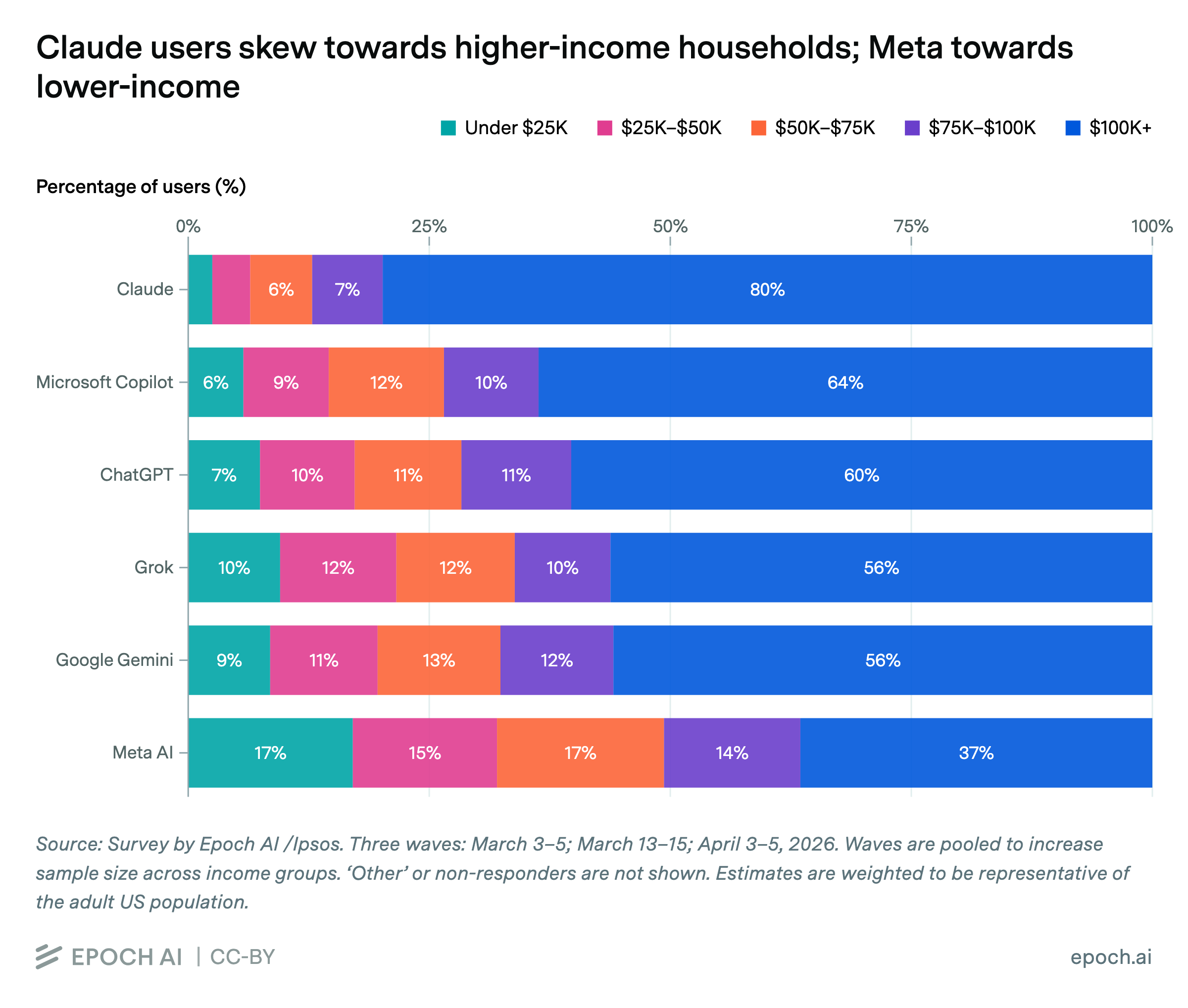

根据研究机构Epoch AI与Ipsos在2026年3月至4月联合开展的三波民意调查数据,美国成年人在人工智能服务的使用偏好上,正随着家庭年收入的不同而呈现出极为显著的阶层分化。在受访的过去一周内使用过Claude的美国成年人中,高达80%的群体来自于家庭年收入达到或超过10万美元的高收入阶层,这一比例不仅远超全美同等收入家庭50%的基准线,更让其他竞争对手望尘莫及。

相比之下,Meta AI在低收入群体中的渗透率则显得尤为突出。数据显示,在Meta AI的每周活跃用户中,有32%的家庭年收入低于5万美元,这一比例甚至明显高于全美该收入阶层24%的平均人口占比。而在Claude的用户画像中,年收入低于5万美元的群体仅占7%。这种两极分化的用户分布表明,不同的人工智能产品在推向市场时,其产品定位、技术门槛以及内置于成熟社交生态的渠道优势,正在无形中筛选着不同的消费受众。

在这两家极端的AI服务商之间,其他行业主流供应商的用户收入结构则聚集在一个相对狭窄且稳定的区间内。在过去一周使用过Google Gemini、Grok、ChatGPT以及Microsoft Copilot的用户中,家庭年收入在10万美元以上的高端用户占比分布在56%至64%之间,而年收入在5万美元以下的低收入用户占比则维持在15%至22%的区间内。这表明多数通用型AI工具在市场扩张过程中,依然主要吸引着中产阶级及以上、对数字工具更为敏感的群体。

从20年资深金融与数据分析师的角度来看,这种由收入引发的AI用户群分化,本质上折射出产品变现路径与应用场景的底层差异。Claude的高收入用户集中度之所以冠绝行业,主要源于其在复杂推理、编程辅助和深度专业文本写作上的技术优势,这些功能与高薪白领或专业人士的日常工作场景高度契合。而Meta AI通过庞大的社交网络矩阵直接触达大众,其免费、低门槛的特性极大地降低了下沉市场的接触成本,从而在低收入群体中形成了规模效应。

展望未来,美国AI市场的竞争或将步入由用户价值驱动的深水区。随着高收入群体向特定头部生产力工具集中,针对高端用户的订阅制和企业级B端变现将迎来黄金期,这也为专注于技术深度和专业长文本处理的平台提供了坚实的商业化壁垒。相反,坐拥海量低收入及大众用户的平台,未来的商业潜力将更依赖于广告变现以及基于社交生态的增值服务。这种用户结构的阶层分化不仅决定了各家AI大模型的商业化天花板,也将持续重塑全球科技巨头的估值逻辑与竞争策略。

文章来源:Epoch AI

注:本文由 AI 生成,内容仅供参考,不代表本站态度或观点,请谨慎鉴别!

更多阅读: