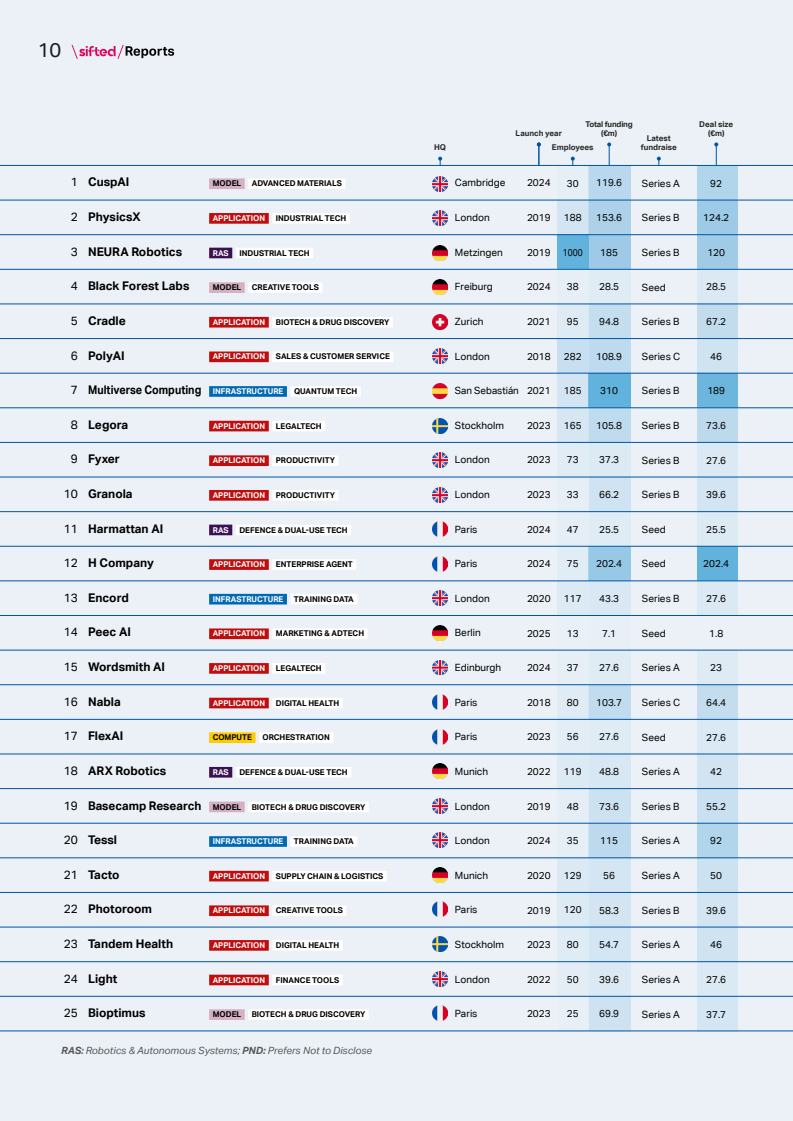

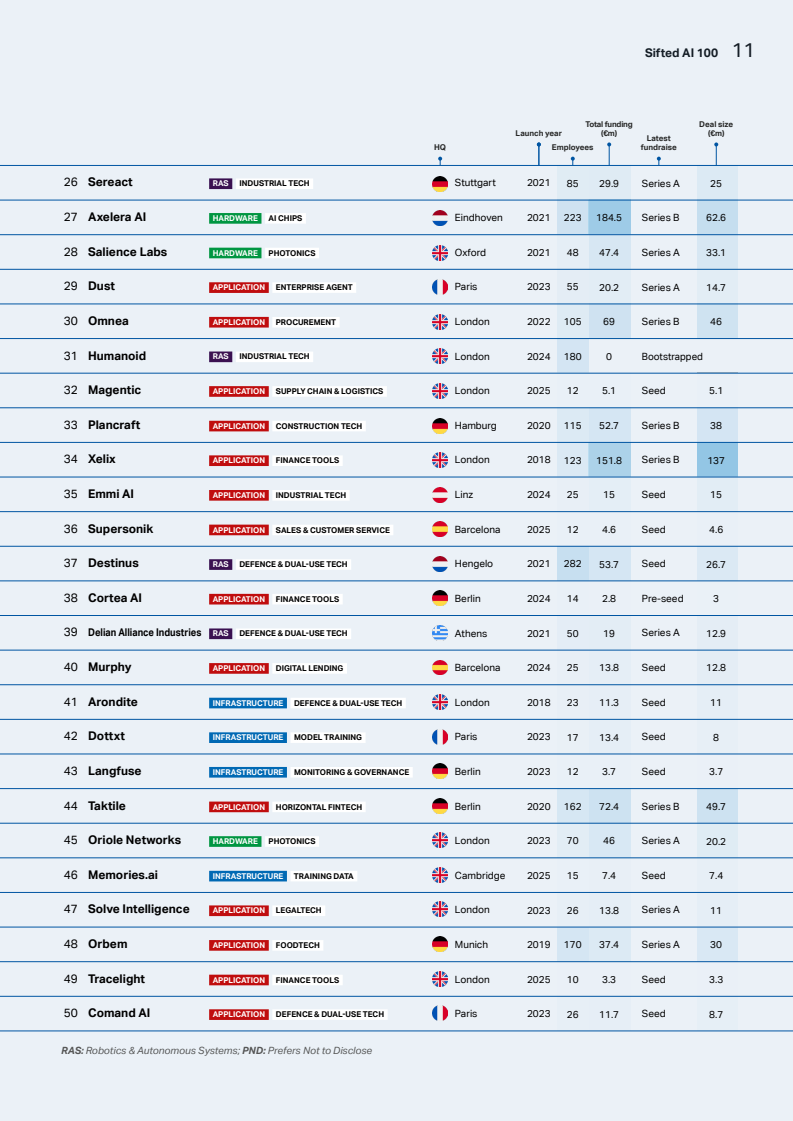

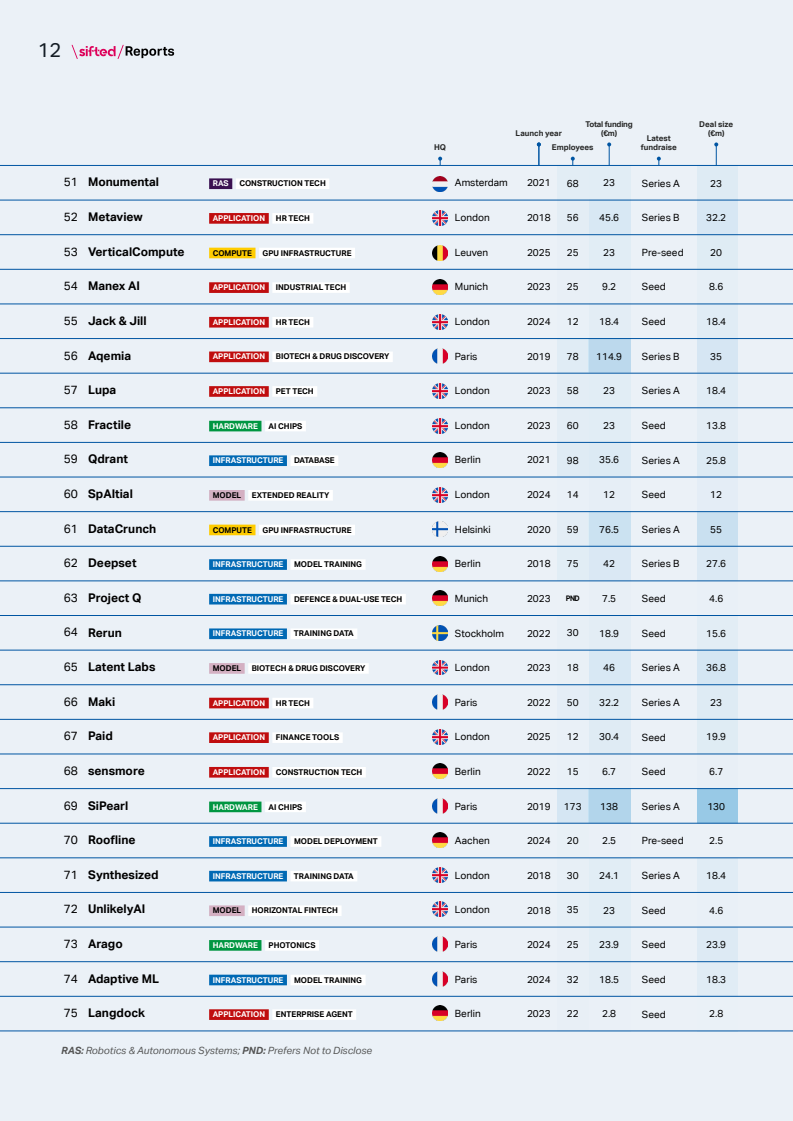

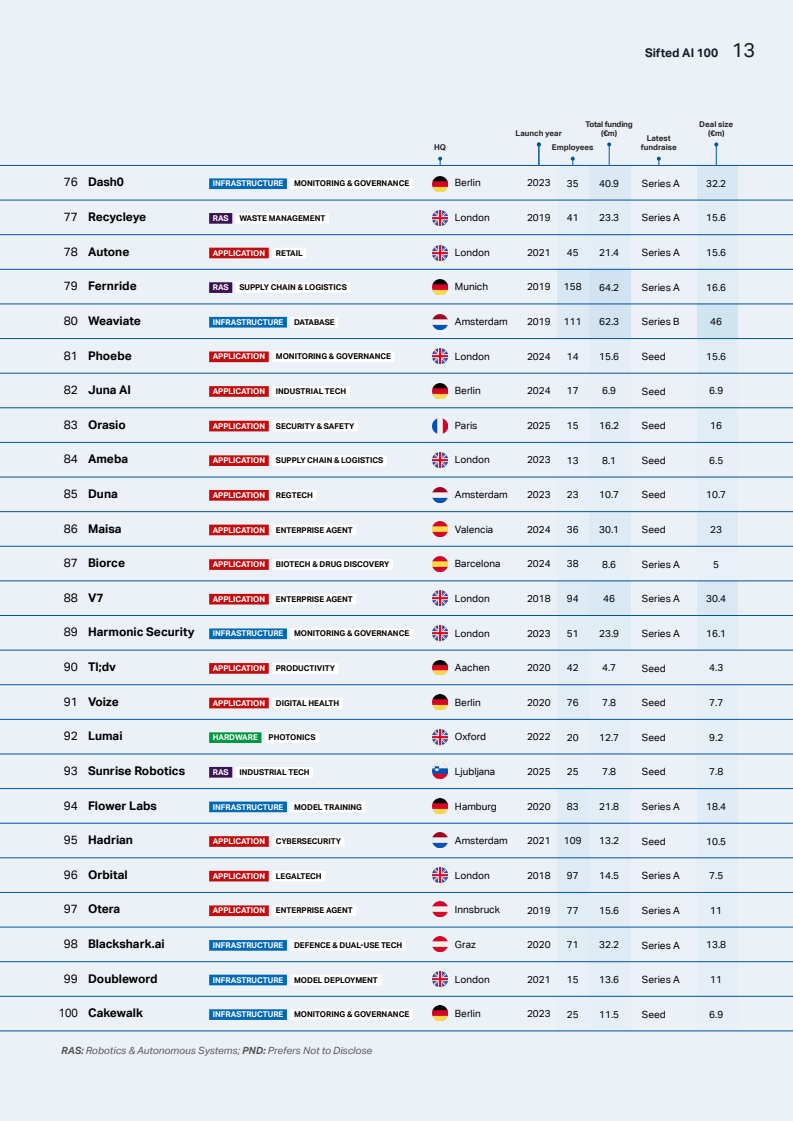

本报告勾勒出欧洲人工智能创业生态的结构性跃迁。入选的100家企业平均成立于2022年,整体仍处极早期阶段,但已累计融资达44亿欧元,早期平均融资规模为2840万欧元,成长阶段则达到1亿欧元量级。这种“早期高融资”的特征表明资本正在以前所未有的速度押注AI赛道,同时也反映出技术门槛与算力成本对资金的高度依赖。

从融资节奏看,2025年已有52家公司完成新一轮融资,其中多起达到或接近2亿欧元规模。与此同时,超过1亿美元的“超级轮”已出现6起,显示出资本集中度提升。值得注意的是,尽管融资活跃,但企业组织结构极为精简,平均员工仅75人,甚至有18家公司员工少于20人。这种“高资本+轻团队”的模式意味着AI公司正通过算法与算力放大人效。

从地域分布看,欧洲AI呈现明显的核心集聚效应。英国、德国和法国占比高达76%,其中英国以36家公司居首。城市层面,伦敦独占33家,巴黎和柏林分别为15家与12家。这种集中趋势反映出人才、资本与科研资源仍高度依赖少数超级节点,区域不均衡问题依然突出。

在技术与商业模式层面,垂直应用成为主导。41家公司位于应用层,远高于基础设施(21家)和机器人等硬科技领域(11家)。行业分布上,工业与国防类各占8家,生物医药与企业智能体各占6家,显示AI正从互联网应用向实体产业深度渗透。同时,仅有1家公司完全自举,说明资本在AI竞争中仍是关键门槛。

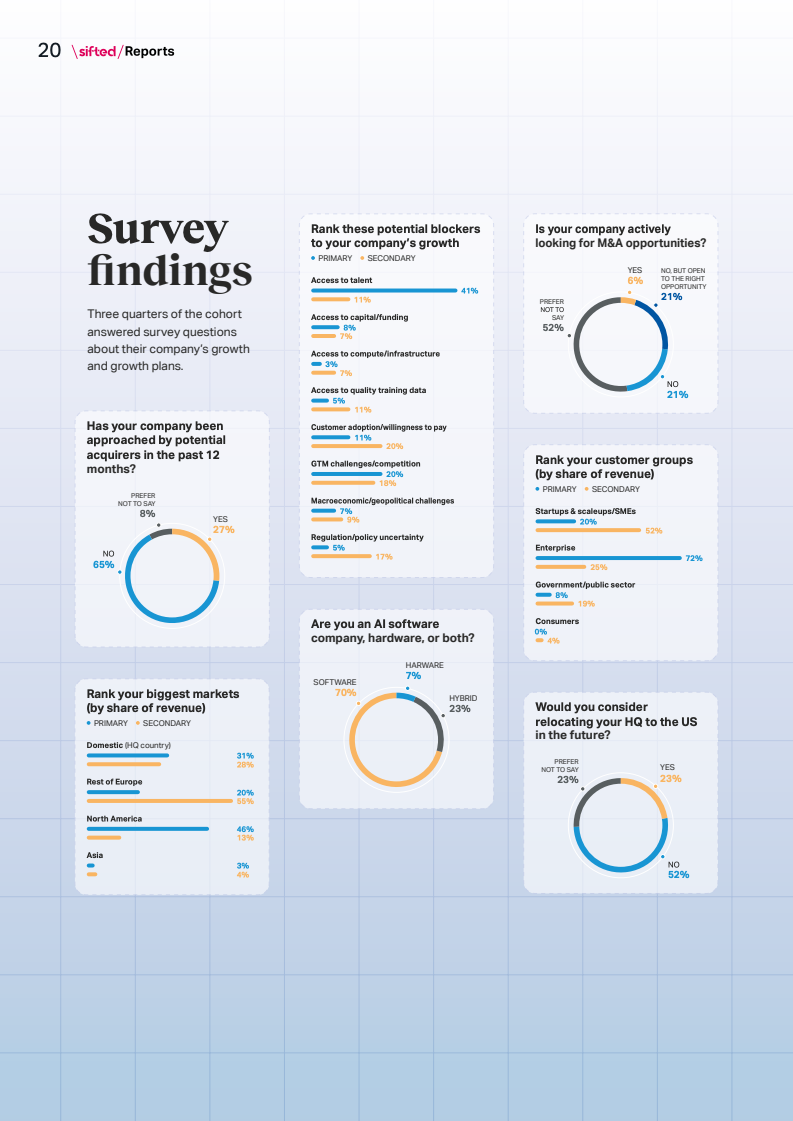

投资生态同样呈现高度活跃状态,共有716家投资机构参与。头部机构如Seedcamp、Index Ventures和Y Combinator分别投资12家、10家和10家企业,形成明显的“高频押注”策略。这种广覆盖投资逻辑有助于在不确定性中捕捉潜在独角兽,但也可能推高估值泡沫。

从需求侧看,企业客户贡献72%的主要收入来源,远高于中小企业与政府部门,表明AI商业化仍以B端为核心。与此同时,北美已成为46%的主要市场,显著高于本土市场的31%,反映出欧洲AI企业在商业化路径上仍高度依赖美国市场。

综合来看,欧洲AI生态正处于“技术驱动+资本催化”的加速阶段。短期内,应用层创新将继续主导增长,而基础设施与芯片领域仍存在明显短板。中长期来看,随着人才进一步向AI集中以及企业全球化扩张,欧洲有望在垂直行业AI解决方案上形成差异化竞争力,但其能否突破对美国技术与市场的依赖,将成为决定其全球地位的关键变量。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: