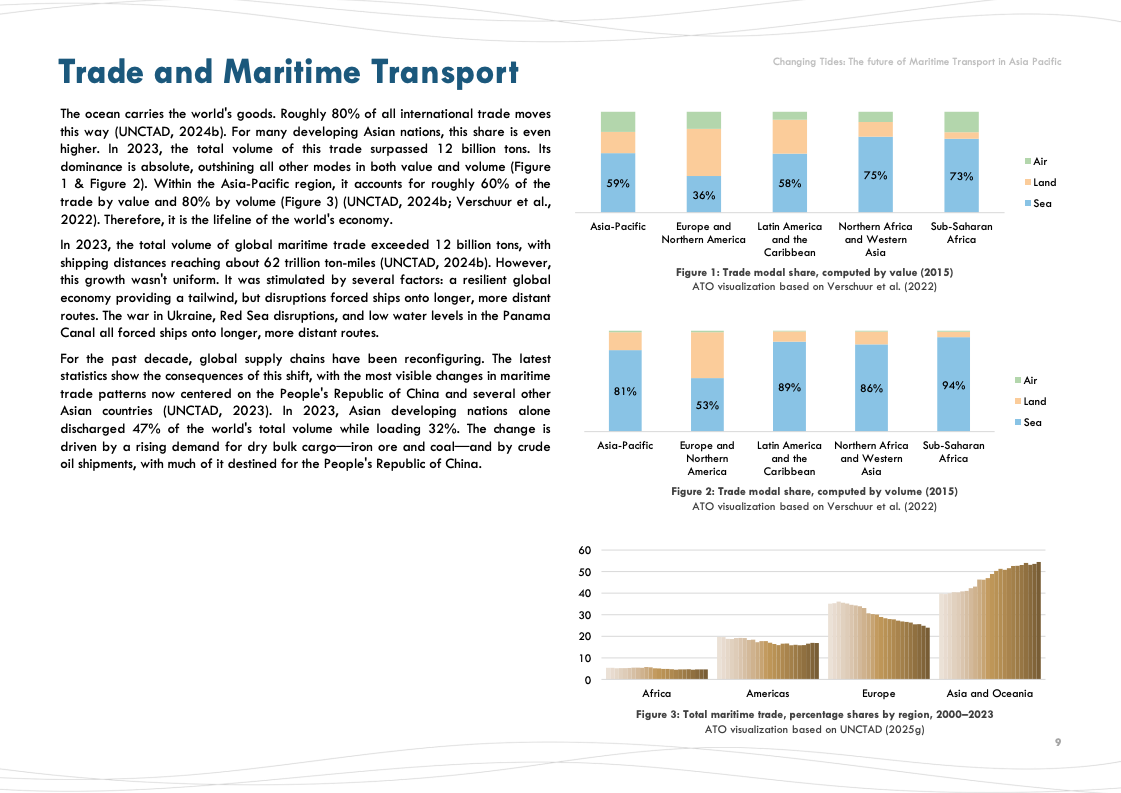

亚太地区已成为全球经济与贸易的核心枢纽。该区域拥有全球约一半的人口与经济产出,海运则是支撑这一经济结构的关键基础设施。全球约80%的国际贸易依赖海运完成,2023年全球海运贸易总量已超过120亿吨,其中发展中亚洲国家卸载的货物量占全球47%,装载量占32%。在亚太地区内部,海运占贸易总量的约80%、贸易价值的约60%,其在全球供应链中的地位呈现压倒性优势。随着地缘政治冲突、红海航运扰动以及巴拿马运河水位下降等事件,航线距离被迫延长,也进一步强化了海运体系在全球物流中的不可替代性。

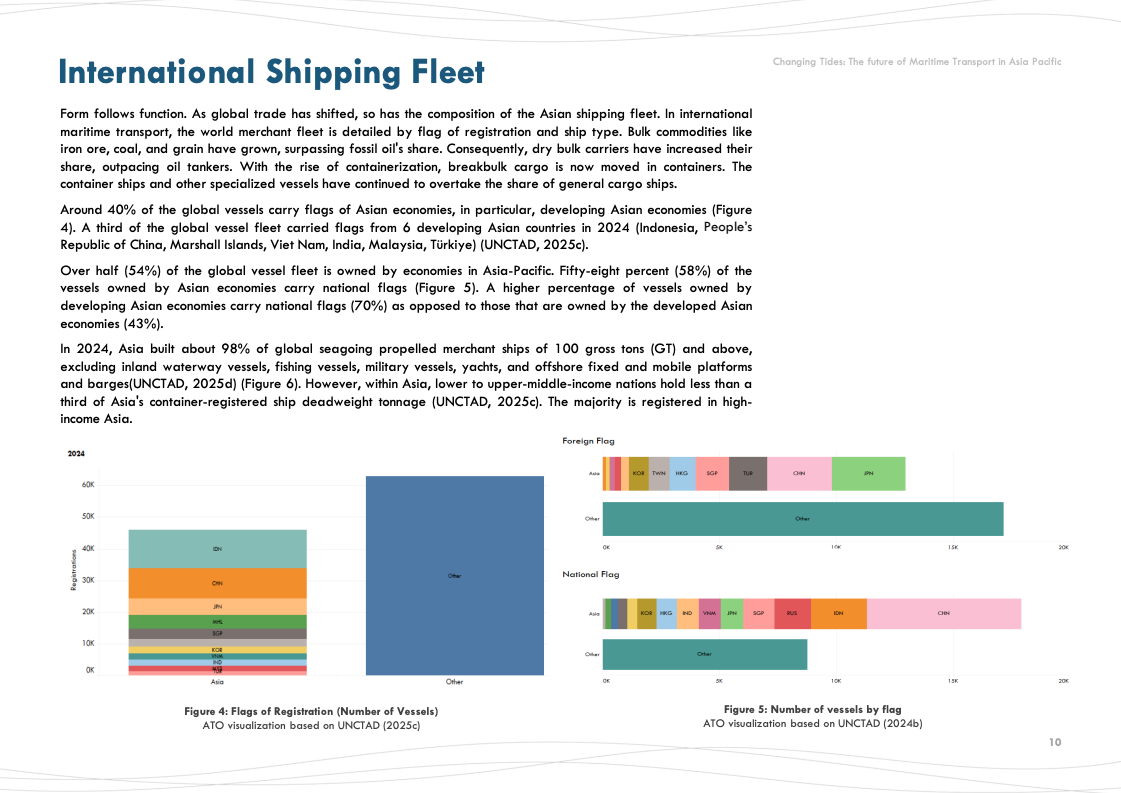

亚太在全球航运产业链中的主导地位不仅体现在贸易规模,还体现在船队与造船能力上。约40%的全球船舶悬挂亚洲国家船旗,亚太经济体拥有全球54%的船舶资产。2024年亚洲建造了全球约98%的大型商船,而中国、韩国和日本三国在2022年交付的新船吨位占全球93%,其中中国单独占47%。这一高度集中的产业结构意味着全球航运制造能力已明显向东亚集中。同时,随着散货运输需求增加以及集装箱化水平提高,干散货船和集装箱船的比重持续上升,传统杂货船比例不断下降,反映出全球贸易结构正向大宗资源和集装箱物流体系转型。

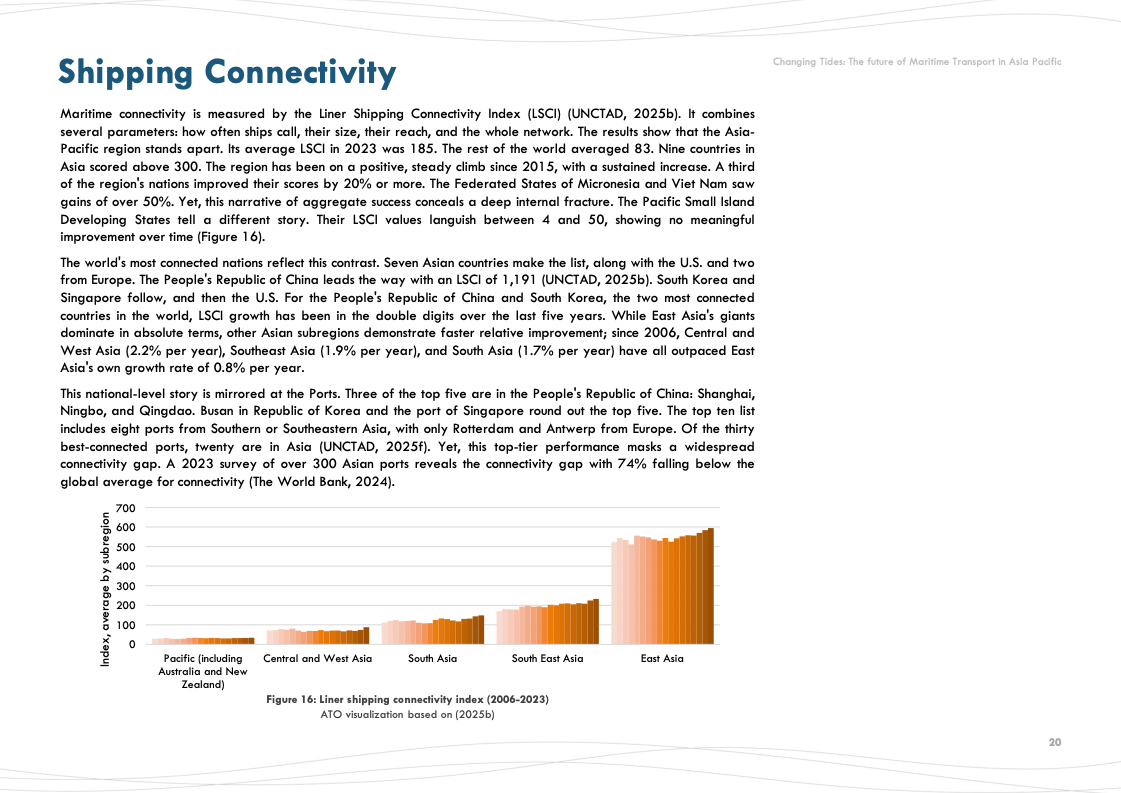

港口与物流网络进一步强化了亚洲在全球航运中的中心地位。亚洲掌握全球约50%的港口基础设施能力,并处理全球约三分之二的集装箱吞吐量,全球63%的集装箱贸易在亚洲港口完成。然而,若按人口规模计算,亚洲港口基础设施仍明显不足,仅约210平方米/千人,而OECD国家约为630平方米/千人,显示出潜在的投资缺口。同时,亚洲已建设约275个内陆“干港”,通过将海港物流功能向内陆延伸,大幅提升了内陆国家参与全球贸易的能力。值得注意的是,尽管亚洲整体港口效率领先,但约74%的亚洲港口连通性仍低于全球平均水平,区域内部发展差异显著。

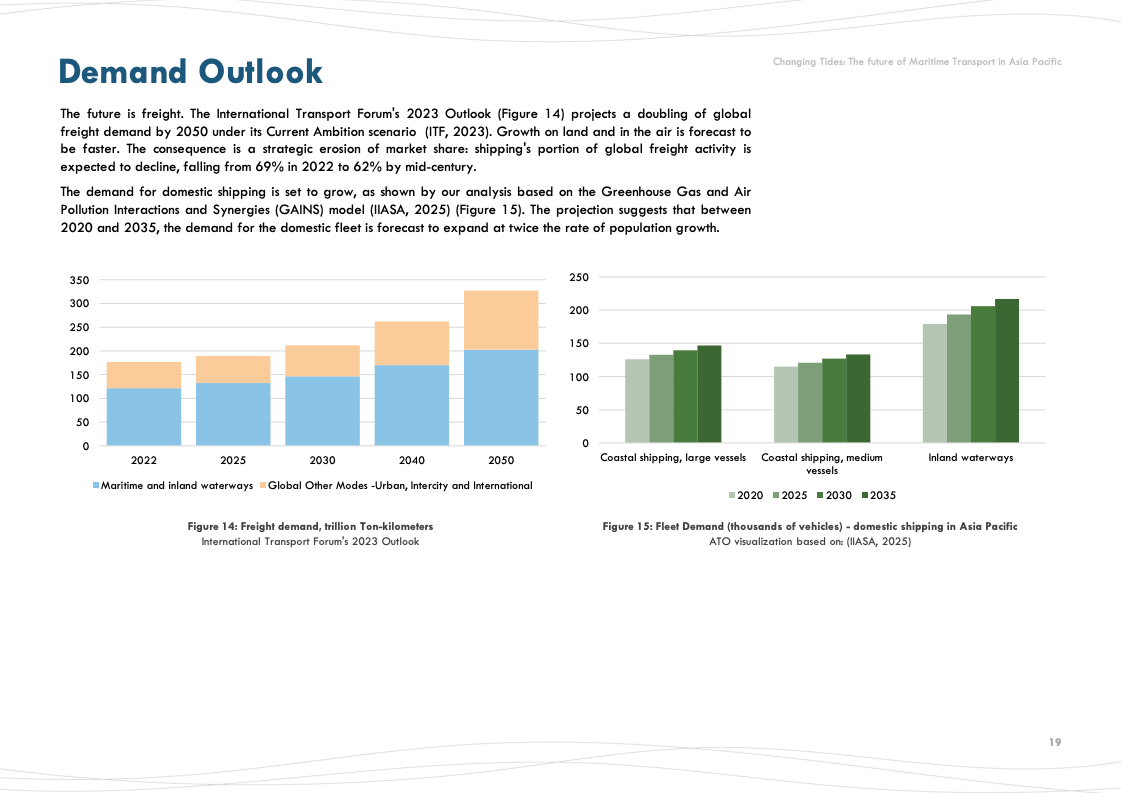

在运输需求方面,航运市场仍将持续扩张。国际运输论坛预计到2050年全球货运需求将比2022年翻倍,但由于陆路与航空运输增长更快,海运在全球货运中的份额将从69%下降至62%。与此同时,亚洲国内水运需求增长显著,自2000年以来内河与沿海运输量从20亿吨增长至2022年的120亿吨,年均增长率约8.5%,高于GDP与人口增速。中国在这一体系中占据核心地位,其水路运输承担亚洲约三分之二货运量和94%的吨公里运输。集装箱化趋势也正在向内河运输延伸,使水运逐渐承接更高价值的制造业物流。

未来亚太海运体系正处在三重结构转型之中。首先是能源转型,航运业需要在2050年前实现接近净零排放,而当前可再生能源在航运能源结构中的占比仍不足1%。其次是气候风险上升,亚洲港口面临的气候灾害损失占全球约65%,单一港口失效可能造成高达百倍于直接损失的贸易冲击。最后是产业资本与技术重构,自动化港口、绿色燃料基础设施以及数字化航道正在成为新的投资焦点。整体来看,亚太海运未来的竞争不再仅取决于贸易规模,而将取决于绿色能源、港口韧性与供应链数字化能力的综合升级。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: