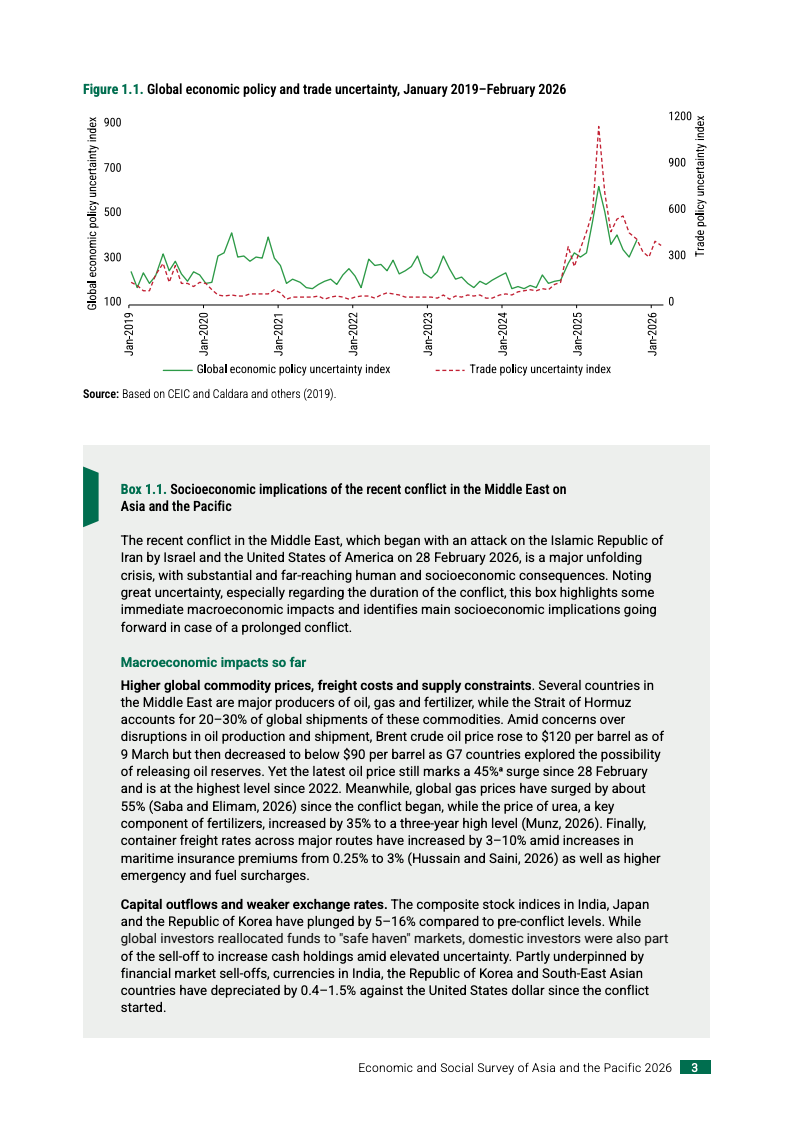

联合国亚太经社会发布的年度概览显示,受中东冲突及大宗商品价格波动影响,亚太发展中经济体正面临显著的增长压力。数据预测显示,该地区2026年平均经济增速将由2025年的4.6%回落至4.0%,呈现出明显的放缓态势。这种增长失速主要源于外部需求疲软以及地缘政治风险对国际贸易互联互通的持续扰动,导致传统出口导向型模式遭遇严峻挑战。

与此同时,该地区的通胀形势不容乐观,稳定性出现倒退。报告预计2026年平均通货膨胀率将攀升至4.6%,较2025年的3.5%出现显著跳升。能源与食品价格的上涨不仅推高了社会生活成本,更限制了各国货币政策的调节空间。尤其是通胀预期升温可能引发的利率上调,将进一步加剧公共债务的脆弱性,使得政府在应对新一轮经济冲击时的财政支持能力受到严重制约。

面对复杂的宏观环境,区域经济转型已迫在眉睫。亚太地区需加速从出口驱动向内需及区域需求驱动转型。提升全要素生产率、扩大社会保障覆盖面以及深化数字与实体互联互通成为维持竞争力的核心。尽管面临多重挑战,亚太地区预计仍将维持其作为全球增长最快发展中地区的地位。决策者需在贸易保护主义抬头与地缘碎片化的背景下,通过深化区域合作来抵消外部负面冲击。

能源转型已成为落实气候目标与增强经济韧性的关键变量。当前能源危机凸显了过度依赖化石燃料的结构性风险,大力发展本土可再生能源成为必选项。然而转型过程需审慎规划,避免因削减燃料补贴而导致贫困人口增加或财政状况恶化。金融市场成熟的国家应积极引导私人资本进入绿色领域,而最不发达国家则亟需国际援助以确保能源供应的可靠性与可负担性。

未来两年亚太经济将进入结构性滞胀防御期。经济增长动能正由外循环向内循环偏移,能源成本将成为决定各国产业竞争力的核心要素。随着全球供应链碎片化加剧,具备更强数字基础设施与绿色能源储备的经济体将在区域协同中占据主动。金融分析师应密切关注高债务国家的利率敏感度,以及能源转型政策对长期财政可持续性的动态影响。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: