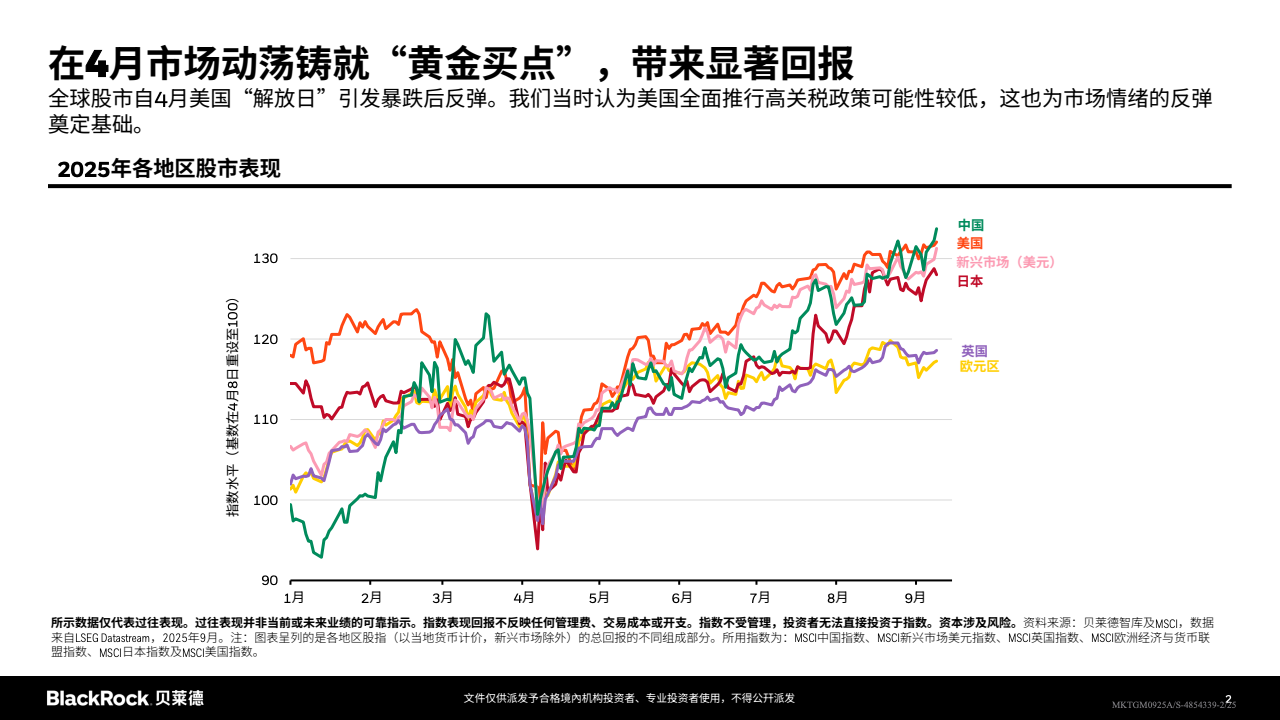

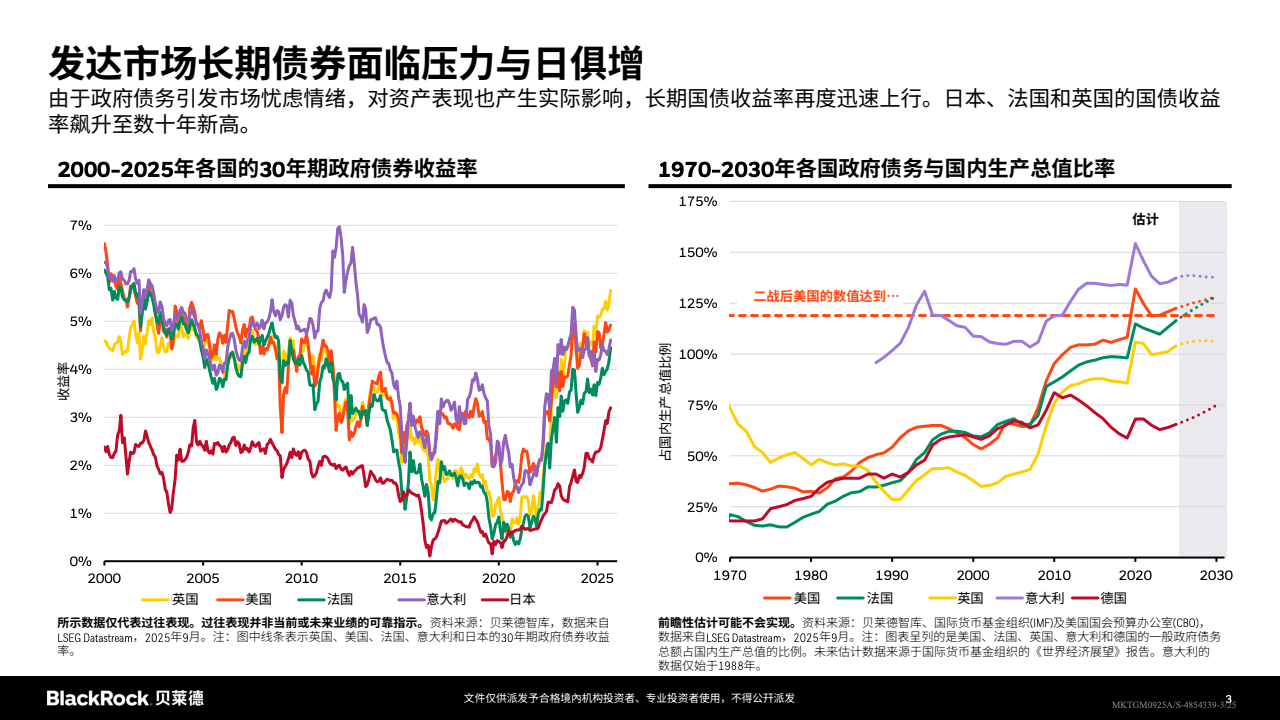

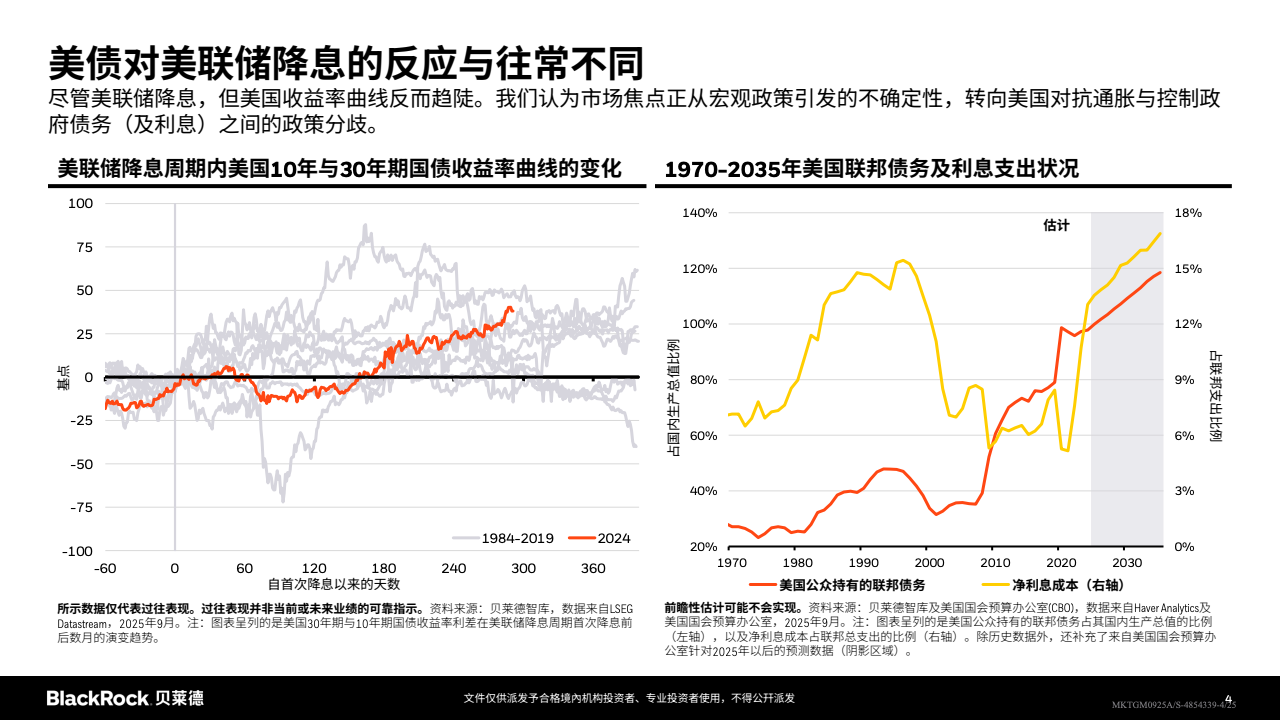

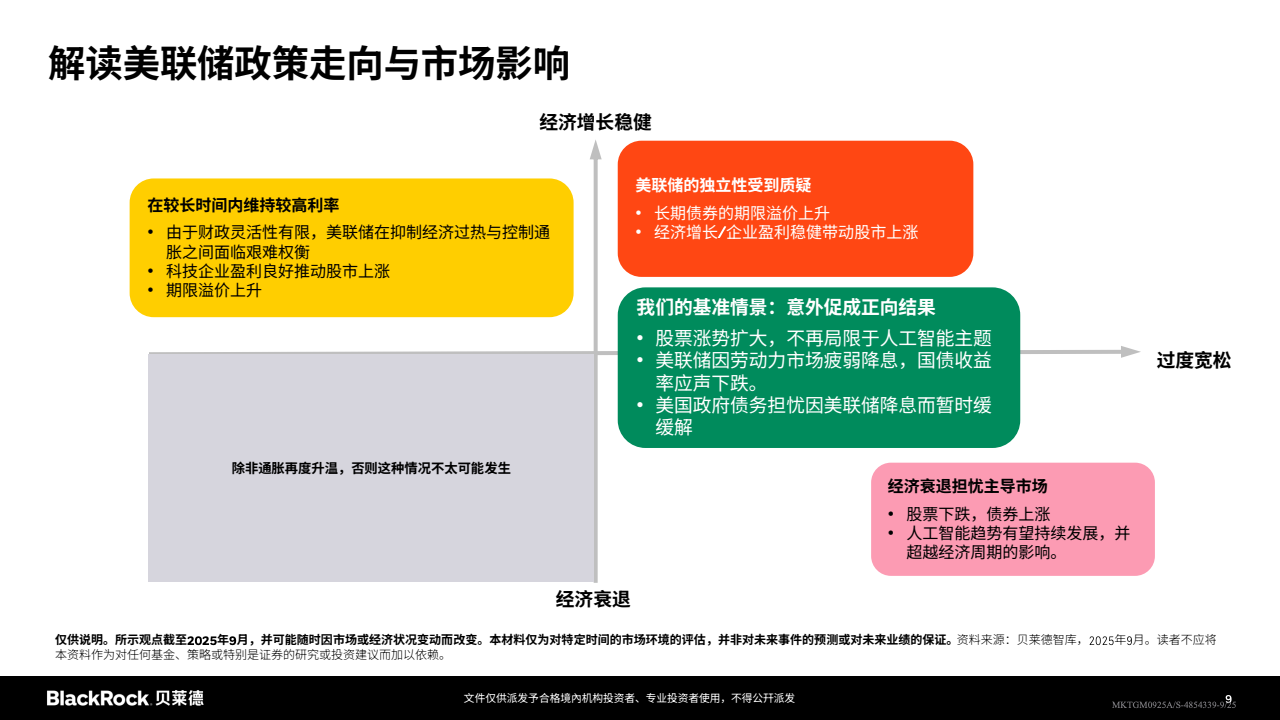

在经历4月“解放日”冲击后,全球股市显著反弹,美国市场凭借人工智能相关盈利继续领跑,而欧洲、日本等地更多依赖估值修复驱动收益,新兴市场与中国表现分化加剧。发达经济体长期债务与利率上行共振,推动期限溢价抬升并压制长期国债,英法日长债收益率升至多年高位,资产定价锚点发生位移。美联储已进入降息通道,但收益率曲线反而趋陡,市场焦点从政策路径转向“控通胀 vs 控债务利息”的结构性权衡。

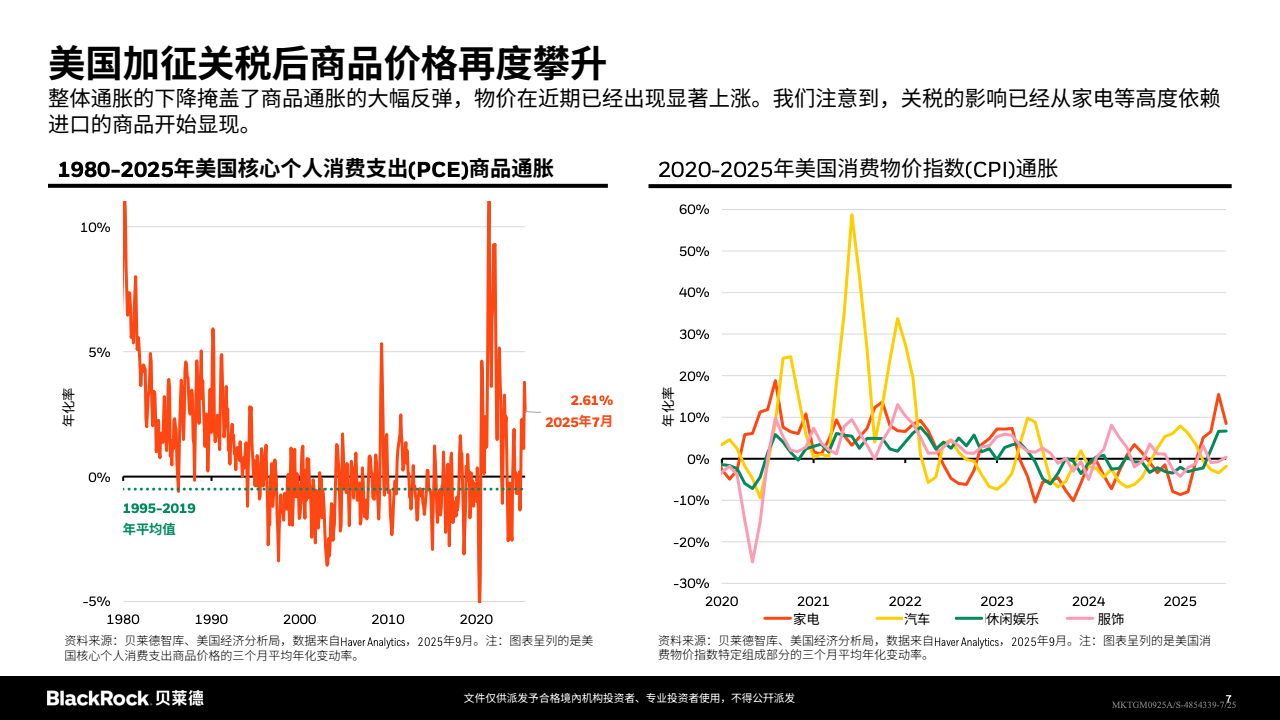

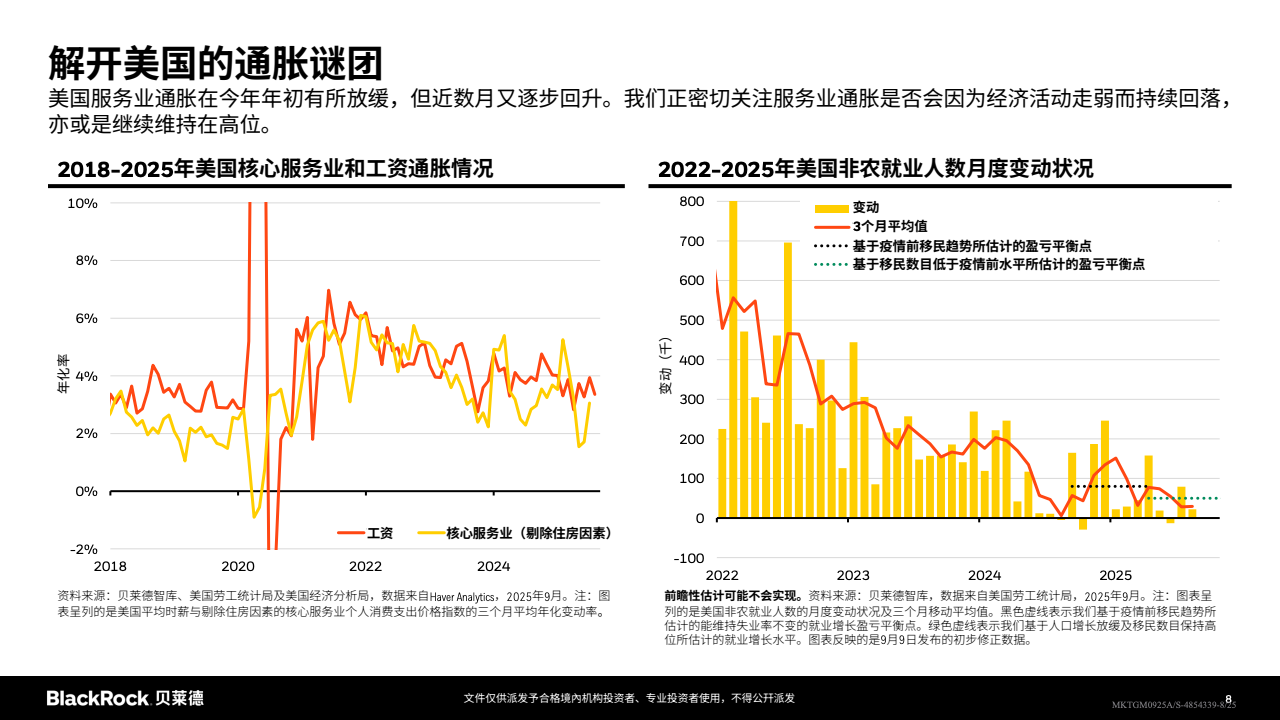

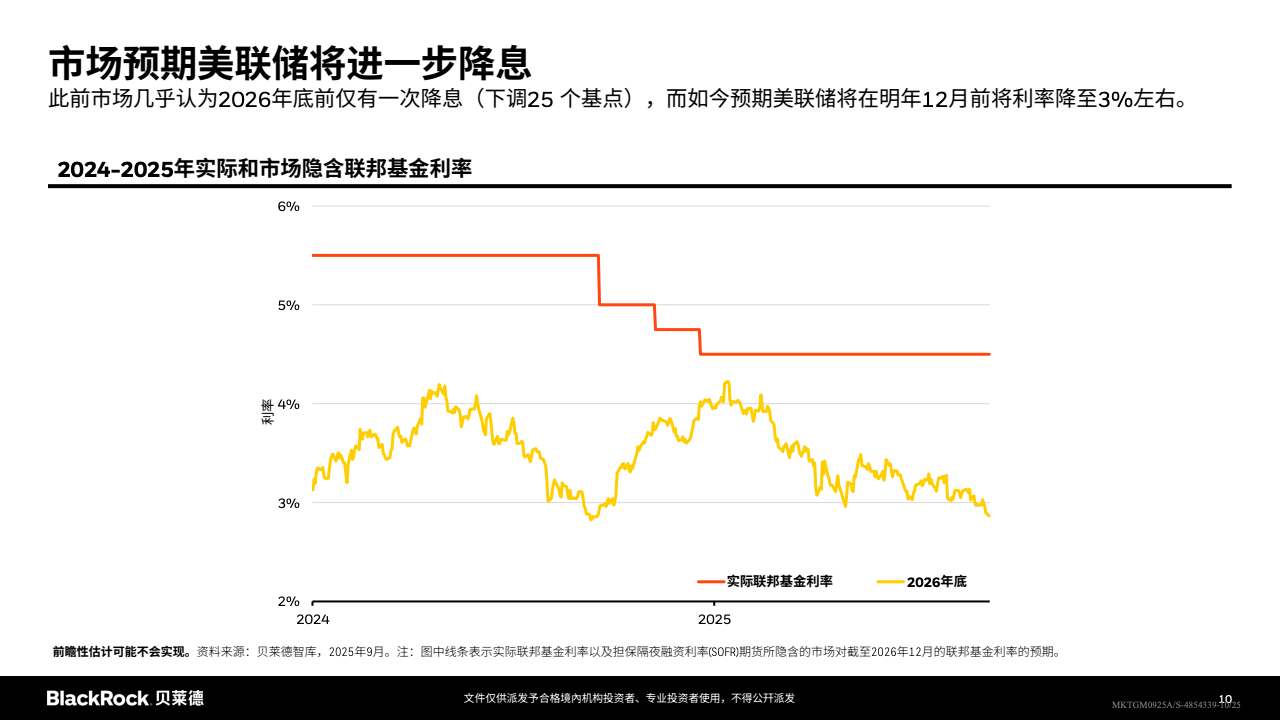

美国通胀结构出现再平衡:总体回落掩盖商品项反弹,关税上调带动家电、汽车等进口密集品项三个月年化涨幅显著回升,服务通胀年中再度抬头,工资与剔除住房的核心服务通胀同步性加强,劳动力市场放缓成为利率下行的必要条件。市场对政策前瞻重定价:此前押注至2026年底仅一次降息,现已转向2025年末联邦基金利率约3%的路径,驱动名义长端与风险资产的新均衡。

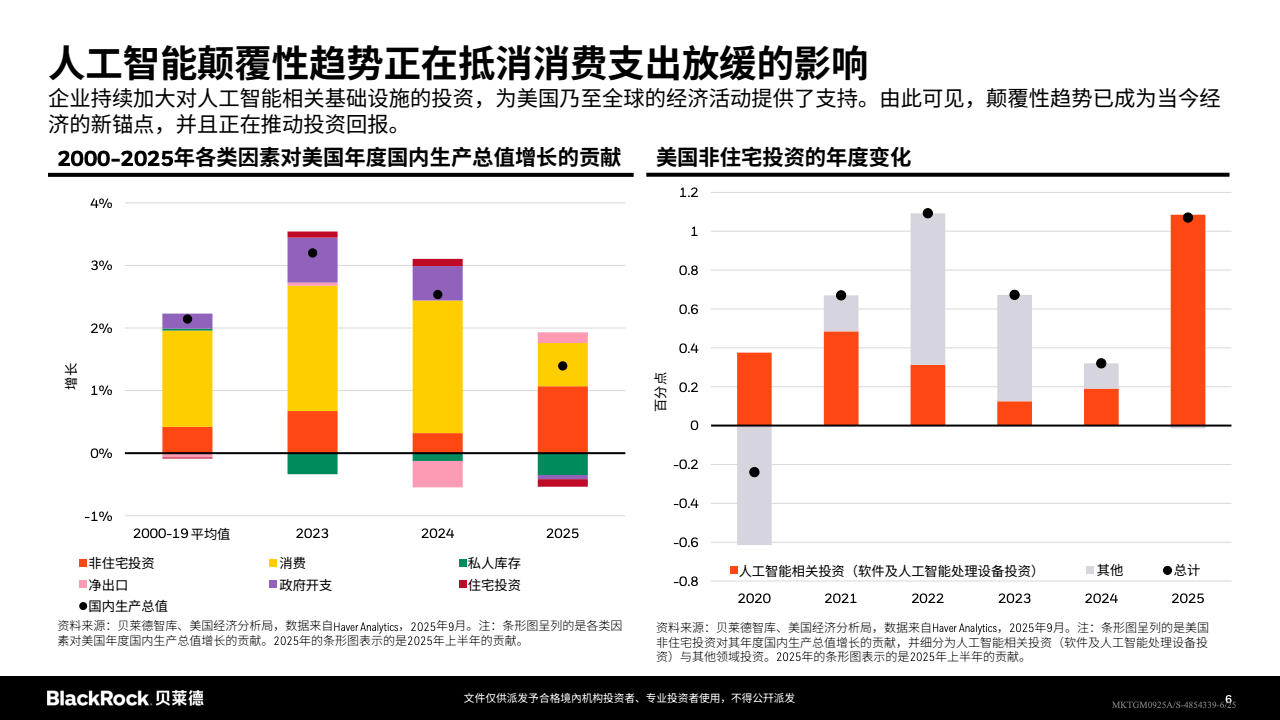

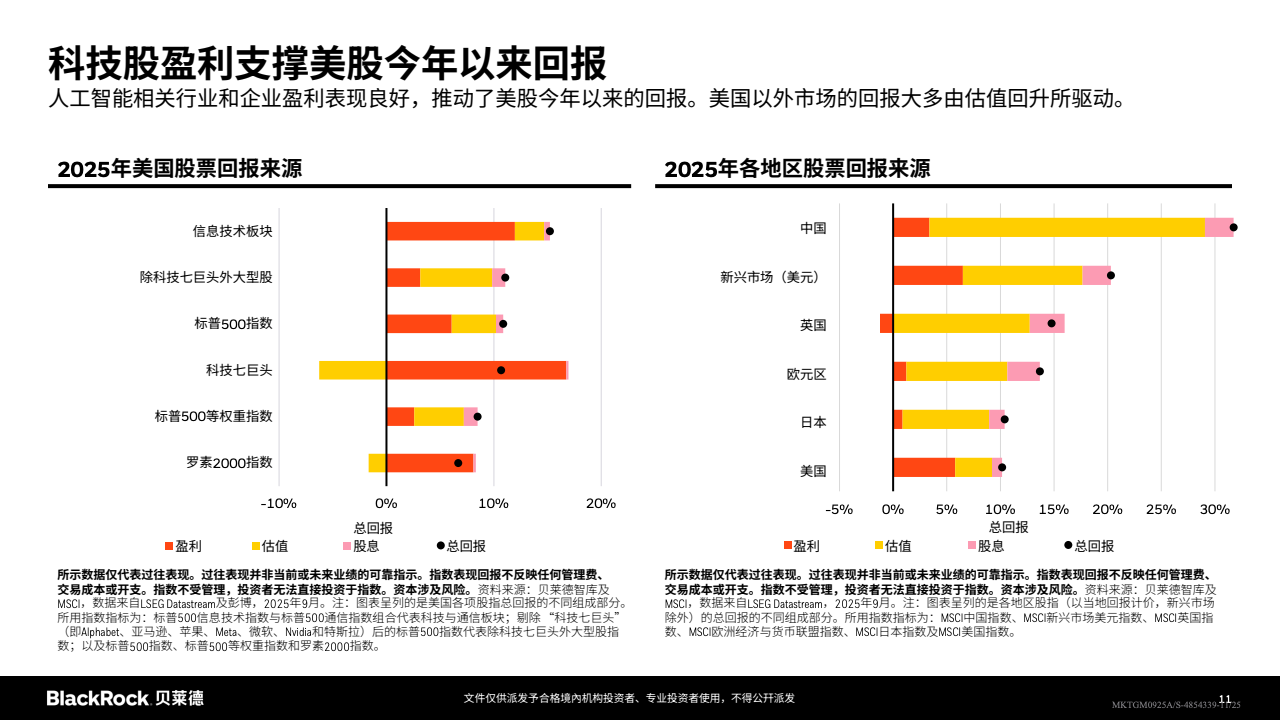

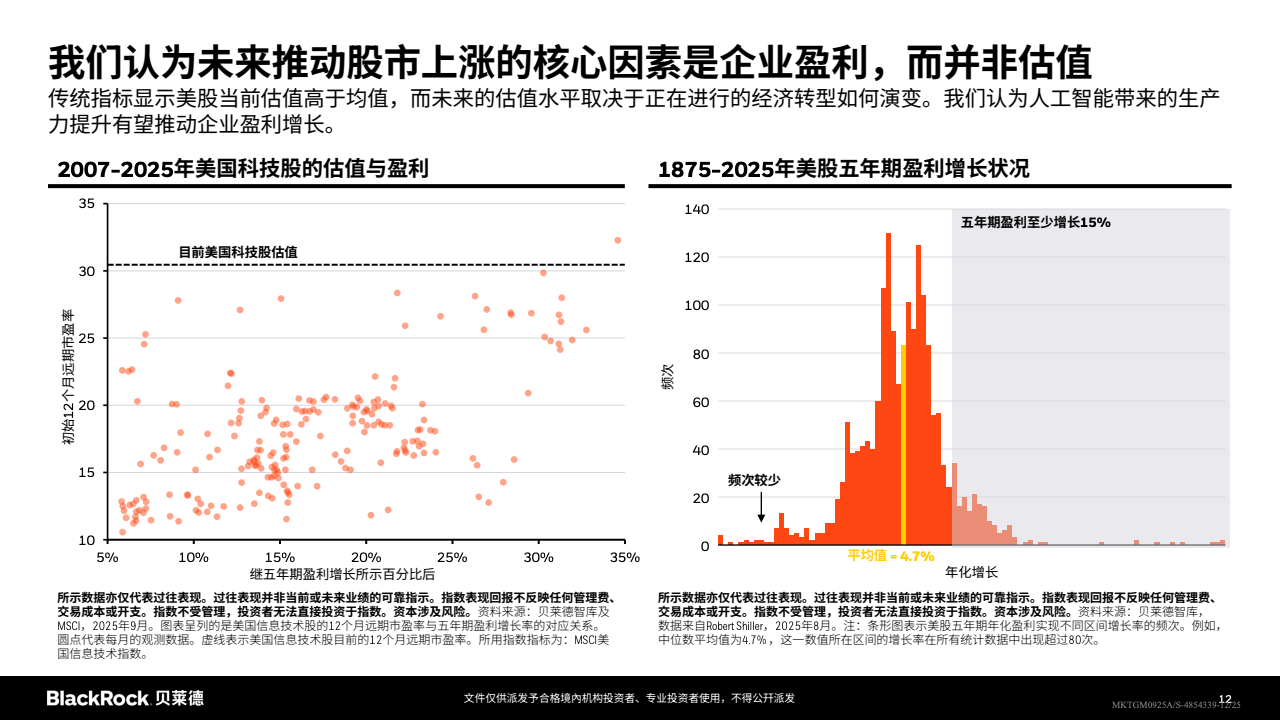

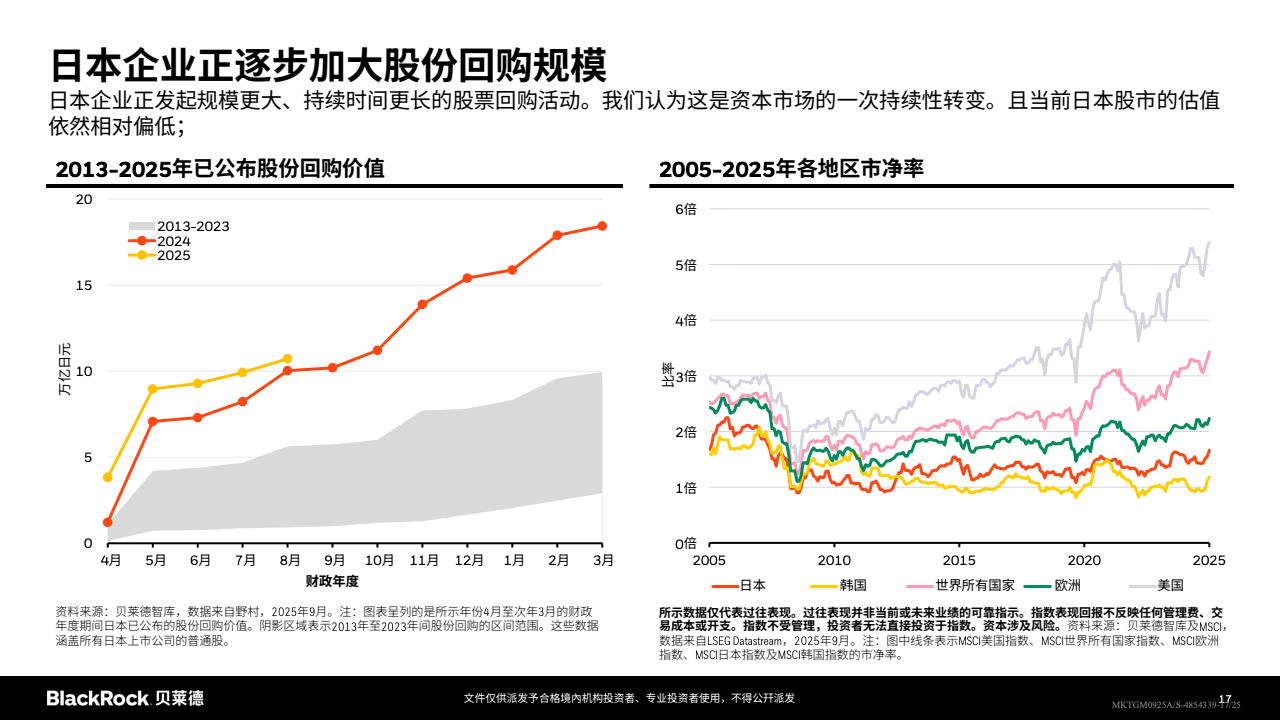

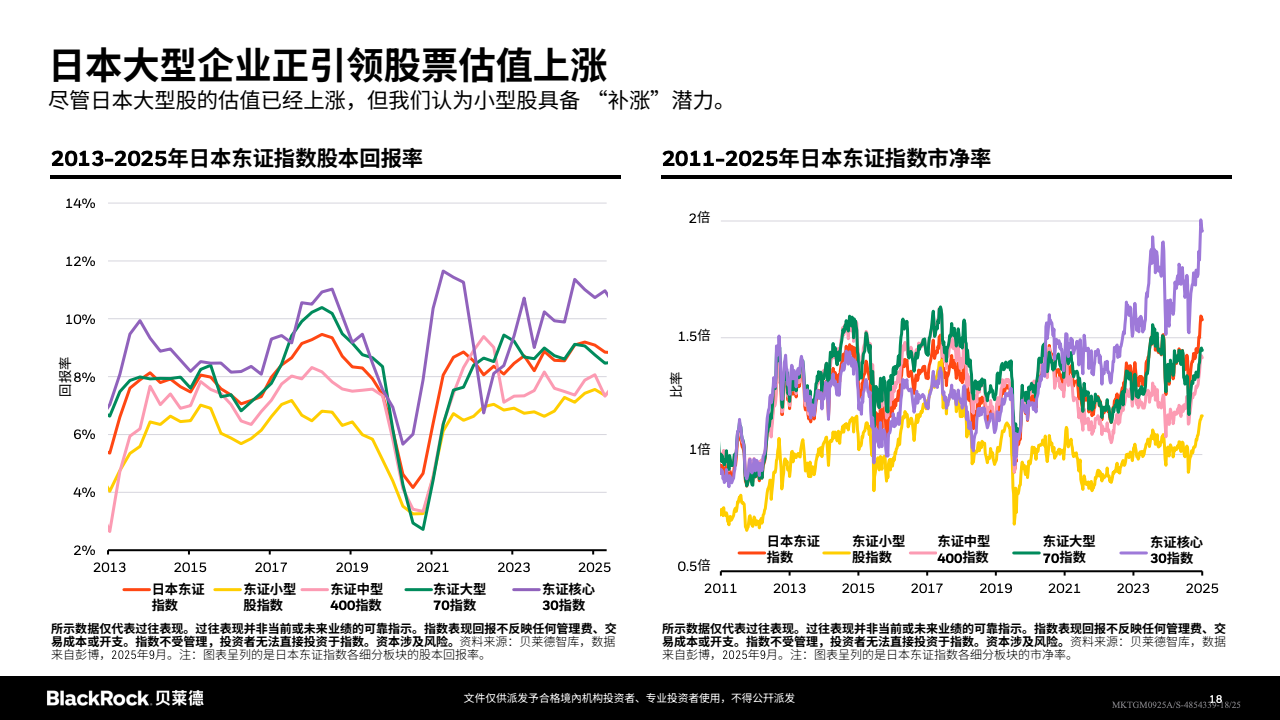

盈利而非估值将成为后续美股上涨的主导变量:AI基础设施投资对非住宅投资贡献抬升,科技与通信板块盈利支撑显著,“科技七巨头”之外的大盘与等权指数的回报开始受益于盈利扩散,而历史数据指向五年期盈利年化中位增长约4.7%,估值可持续性更依赖生产率提升落地。日本市场发生结构性改善:股东回报改革推动更大规模、更持久的回购潮,TOPIX各细分板块ROE抬升,小盘股相对估值滞后、具备补涨弹性,整体市净率仍低于欧美同类水平。

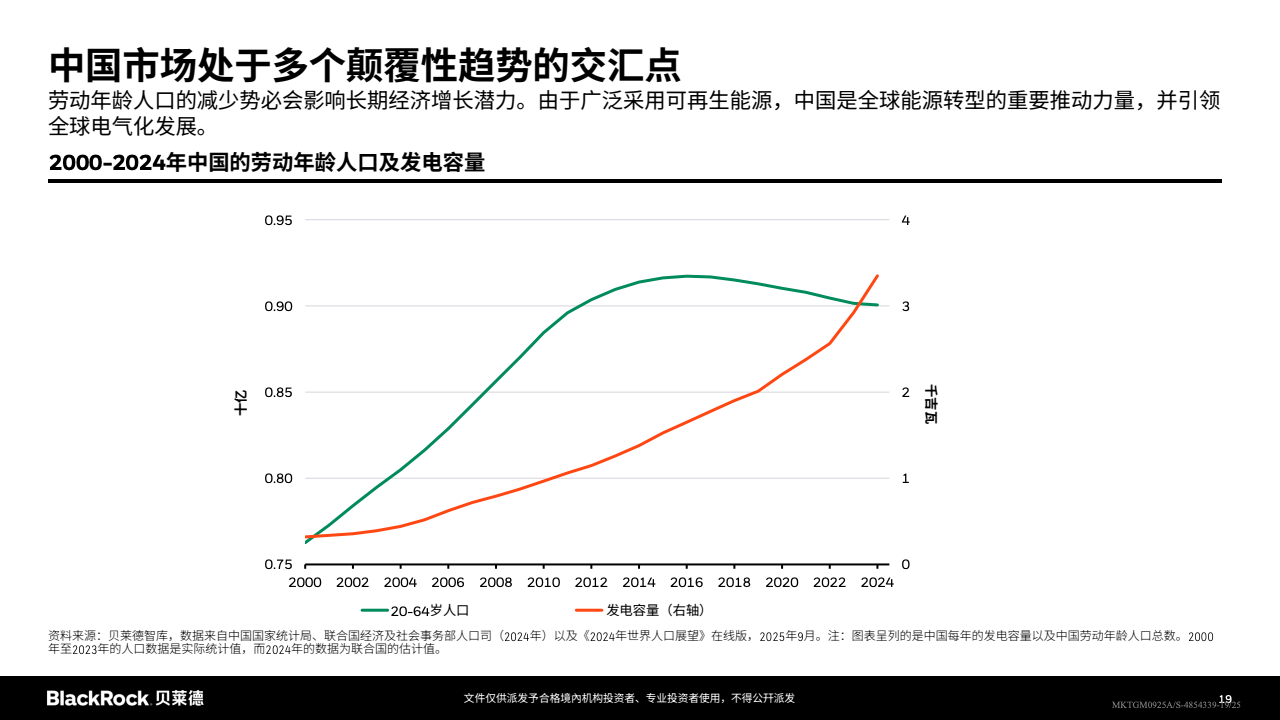

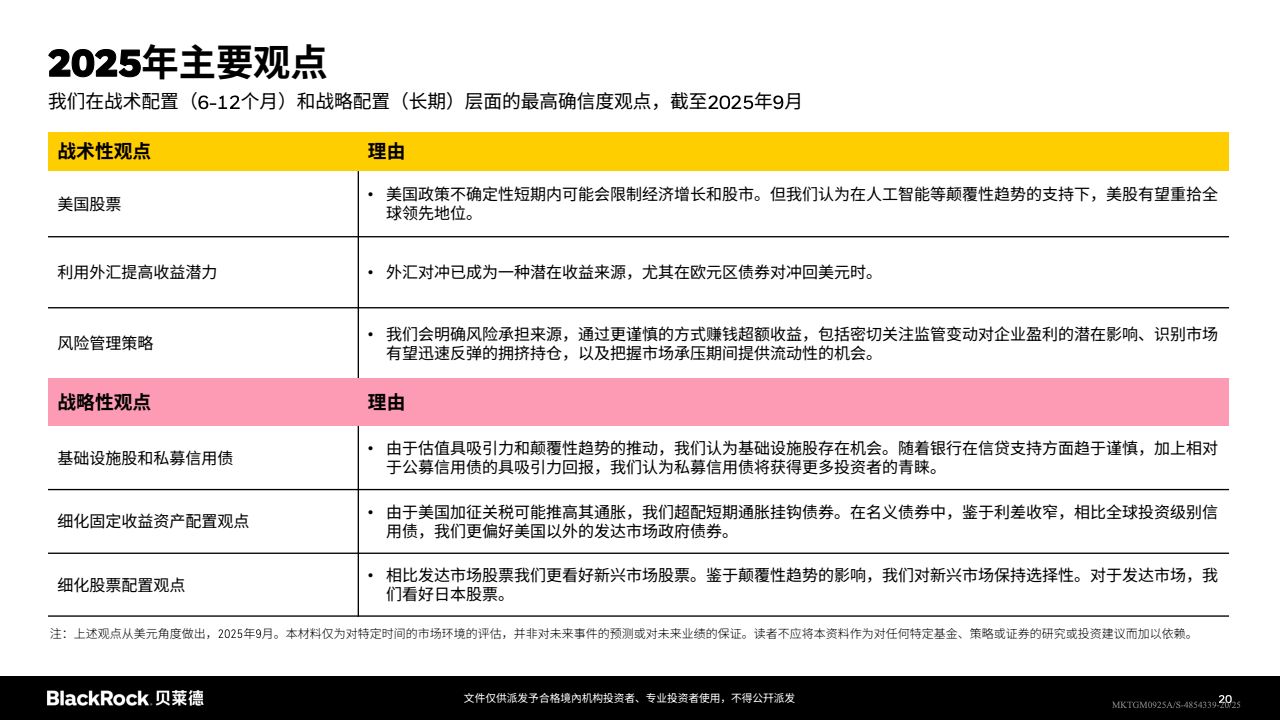

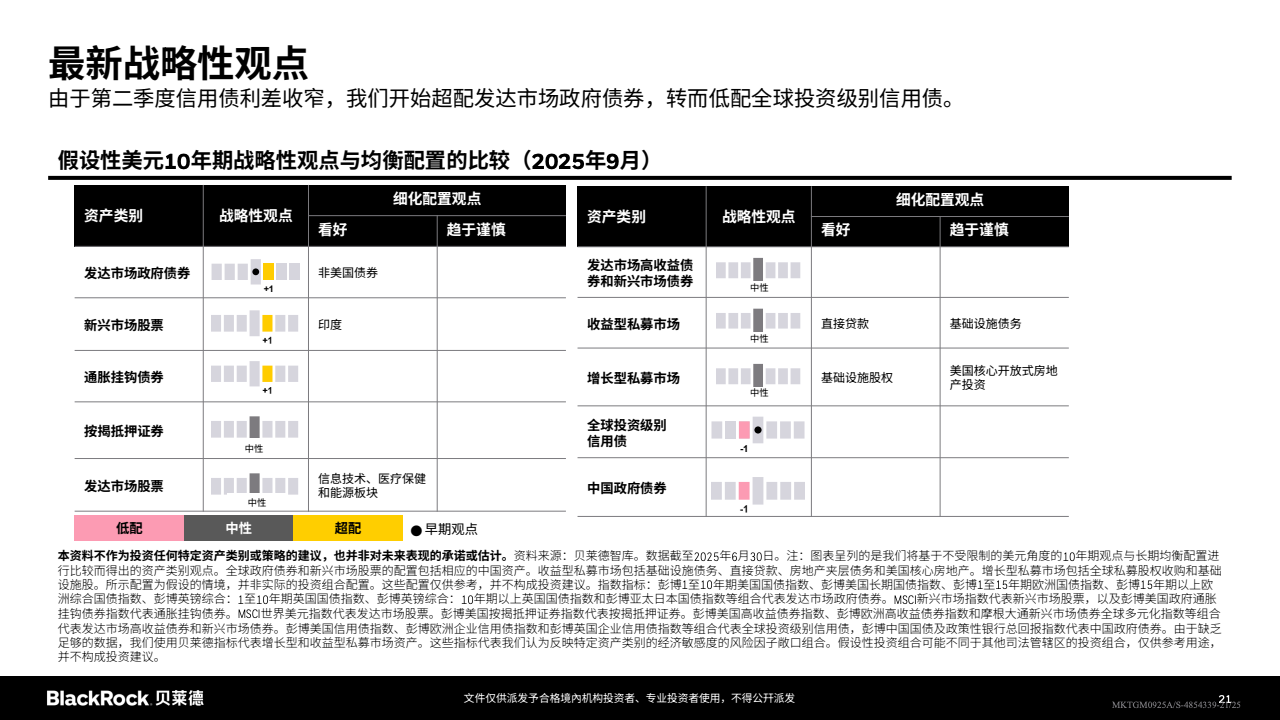

中国处于多重颠覆性趋势交汇点:劳动年龄人口见顶回落约束潜在增速,但电力装机持续扩张、可再生能源与电气化推进加速产业重构,政策不确定性与结构性挑战并存,短期刺激强度有限下资产表现更趋分化与选择性。在信用利差二季度收窄后,战略层面开始超配发达市场政府债、下调全球投资级信用权重,同时对通胀挂钩债与非美发达国债相对偏好上升,以对冲关税再通胀与期限溢价上行风险。

战术配置上,维持对美国与日本股票的超配,其中美股受AI盈利护城河与更强ROE支撑,日本受通胀回归与治理改革驱动;欧洲与英国中性,看财政整固与产业政策的落地;新兴市场整体中性、强调选择性,并警惕地缘与贸易摩擦尾部风险。固定收益方面,结束对美短债超配、转中性,同时对美长期国债转中性以平衡“弱劳动力+降息”与“期限溢价+财政约束”;超配机构MBS与短久期投资级信用,低配久期较长的投资级信用;日本国债在加息与全球期限溢价上行下仍偏低配。

另类与私募正在重塑资本供给:企业IPO时的平均“成熟年限”延长,高收益债券平均交易规模扩大,私募信用自2019年以来资产规模与单笔规模翻倍,直接贷款、基础设施债与商业按揭在五年期年化回报估计中具备较优的利差与费用后净回报结构,对冲基金作为独立配置项以波动放大博取超额收益。外汇对冲成为潜在收益源,尤其在欧元区债券回美元的对冲利差环境下,组合层面的收益与风险再平衡更依赖跨资产与跨币种的主动管理。

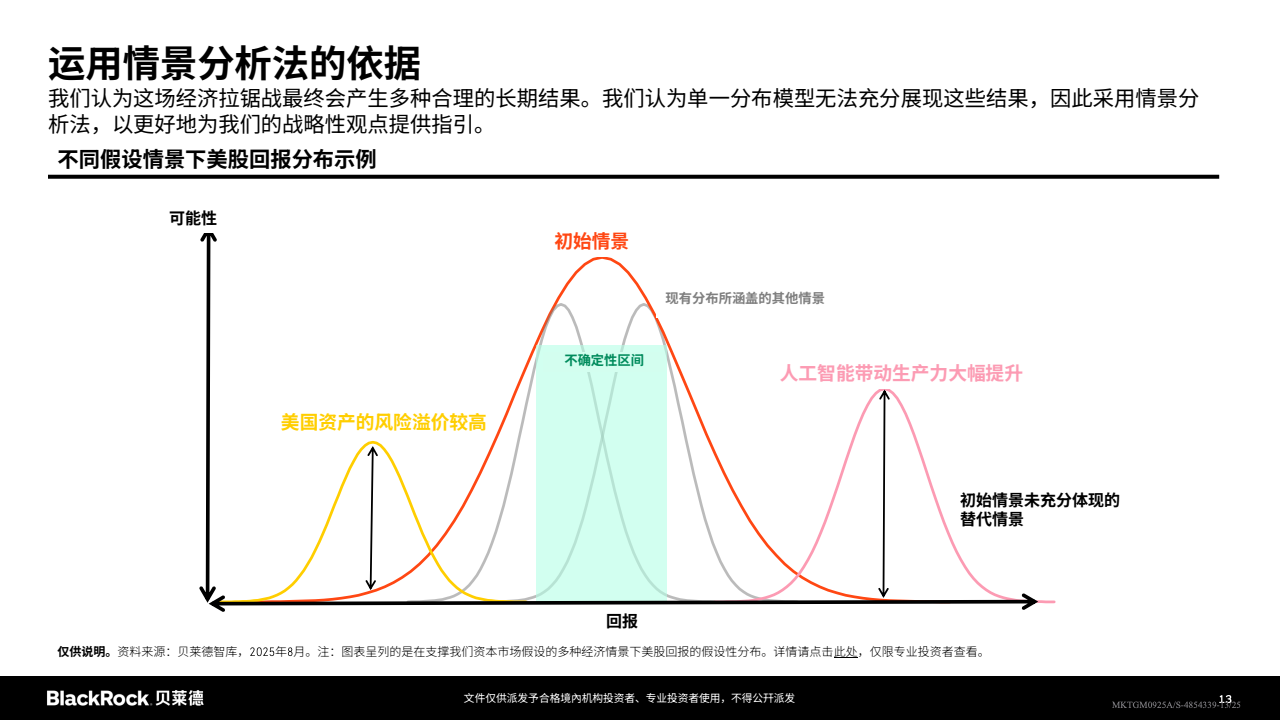

趋势洞察:2025年后市场的主线可能从“流动性/估值驱动”切换至“盈利/生产率驱动”,AI资本开支周期对盈利的扩散将决定美股风格是否由“集中”转为“广谱”;期限溢价抬升与财政空间受限将令长债不再稳固作为“对冲器”,资产配置重心向短久期真实收益、通胀挂钩与现金流可验证的私募信用迁移;地缘与关税导致的再通胀脉冲将提升通胀风险对冲比重,地区上日本与精选新兴市场在治理与产业链重构中的相对优势或得到持续定价。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: