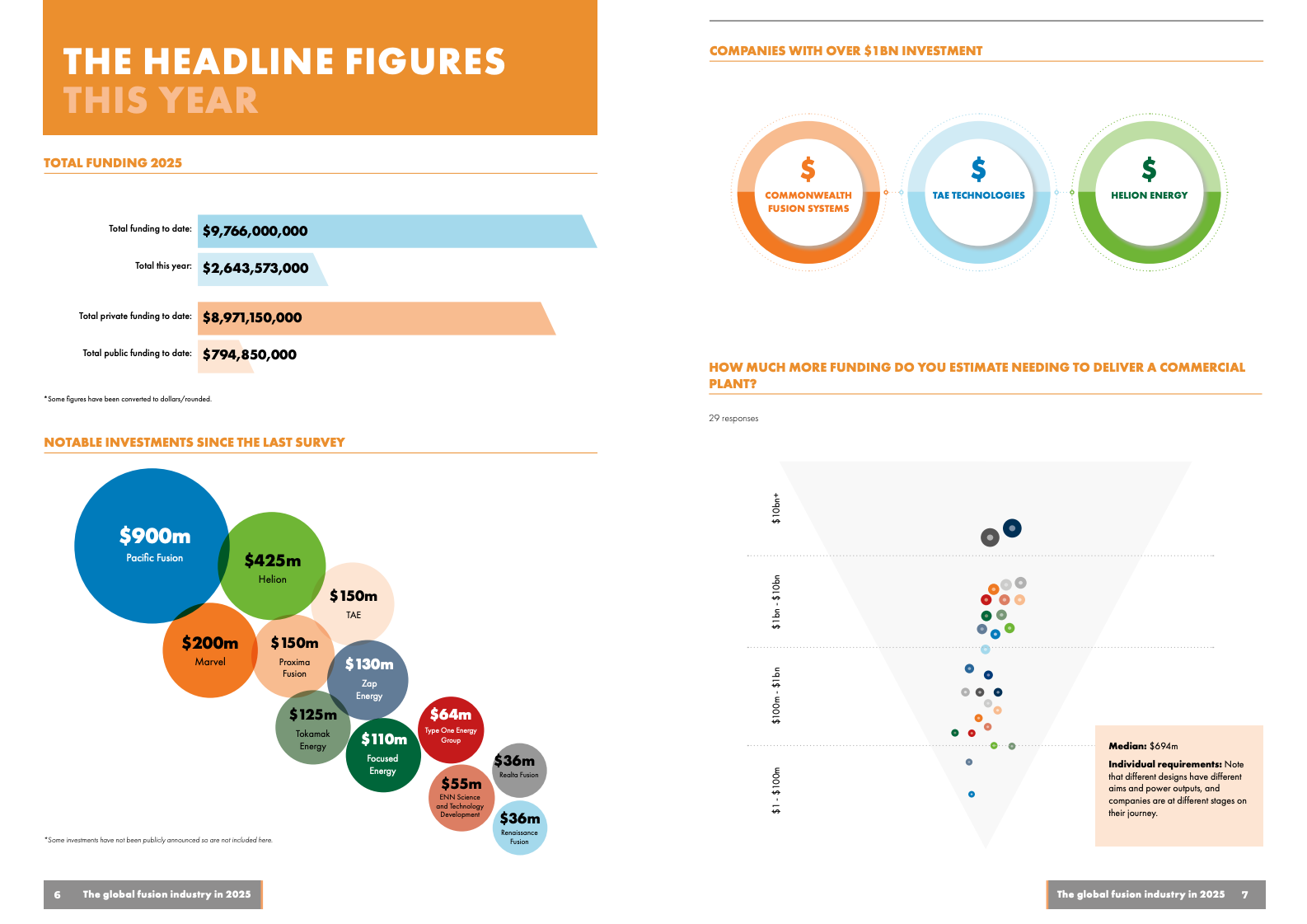

2025年,全球核聚变产业迎来关键转折。融合产业协会的最新调查显示,参与企业达53家,比2021年的23家增长一倍多。累计融资总额突破97亿美元,其中2025年新增26.4亿美元,创历史新高。私有资金占89.7亿美元,公共资金达7.95亿美元,同比增长84%。这一增长反映出投资者对聚变技术的信心日益增强,尽管全球科技投资环境趋紧。

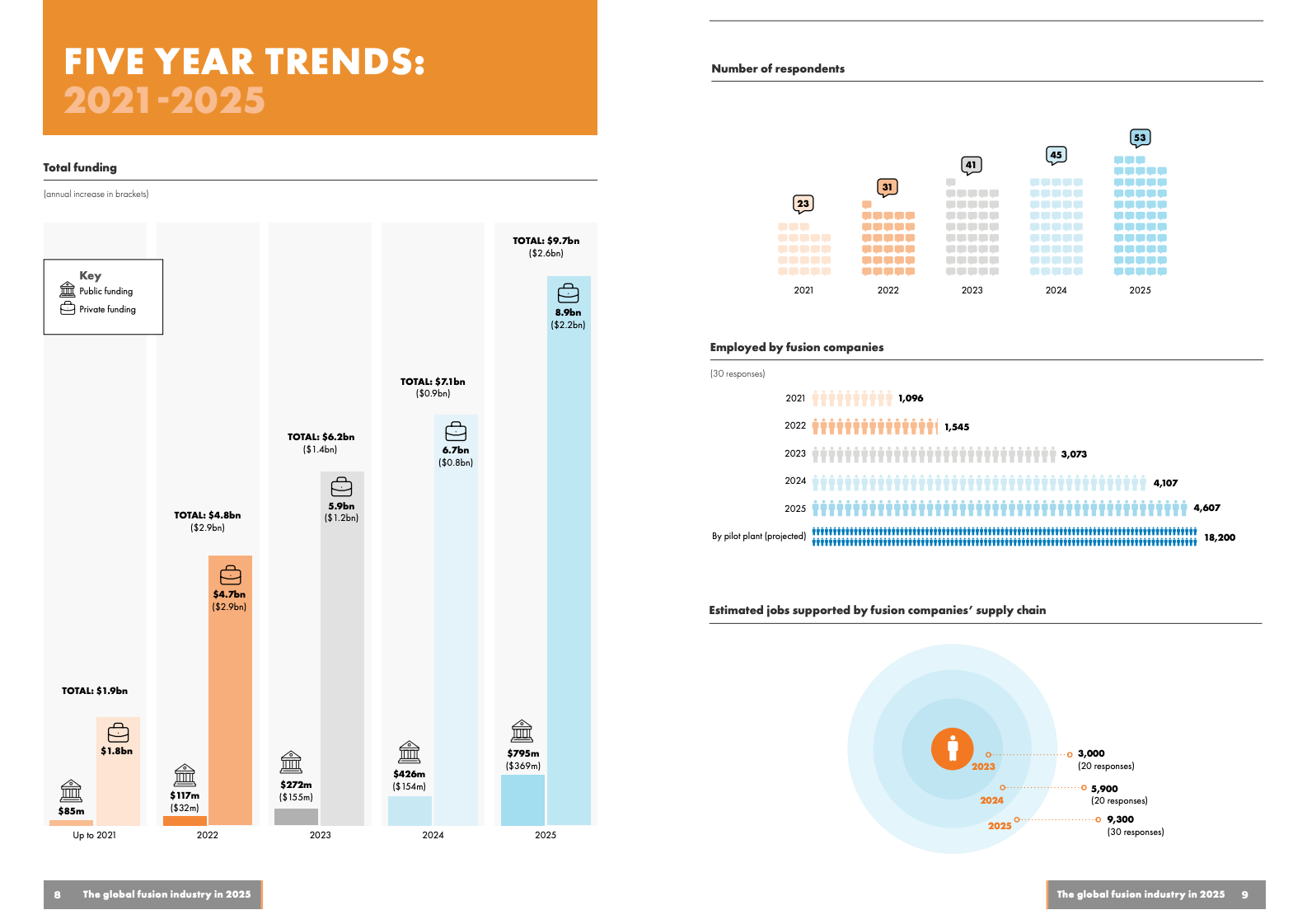

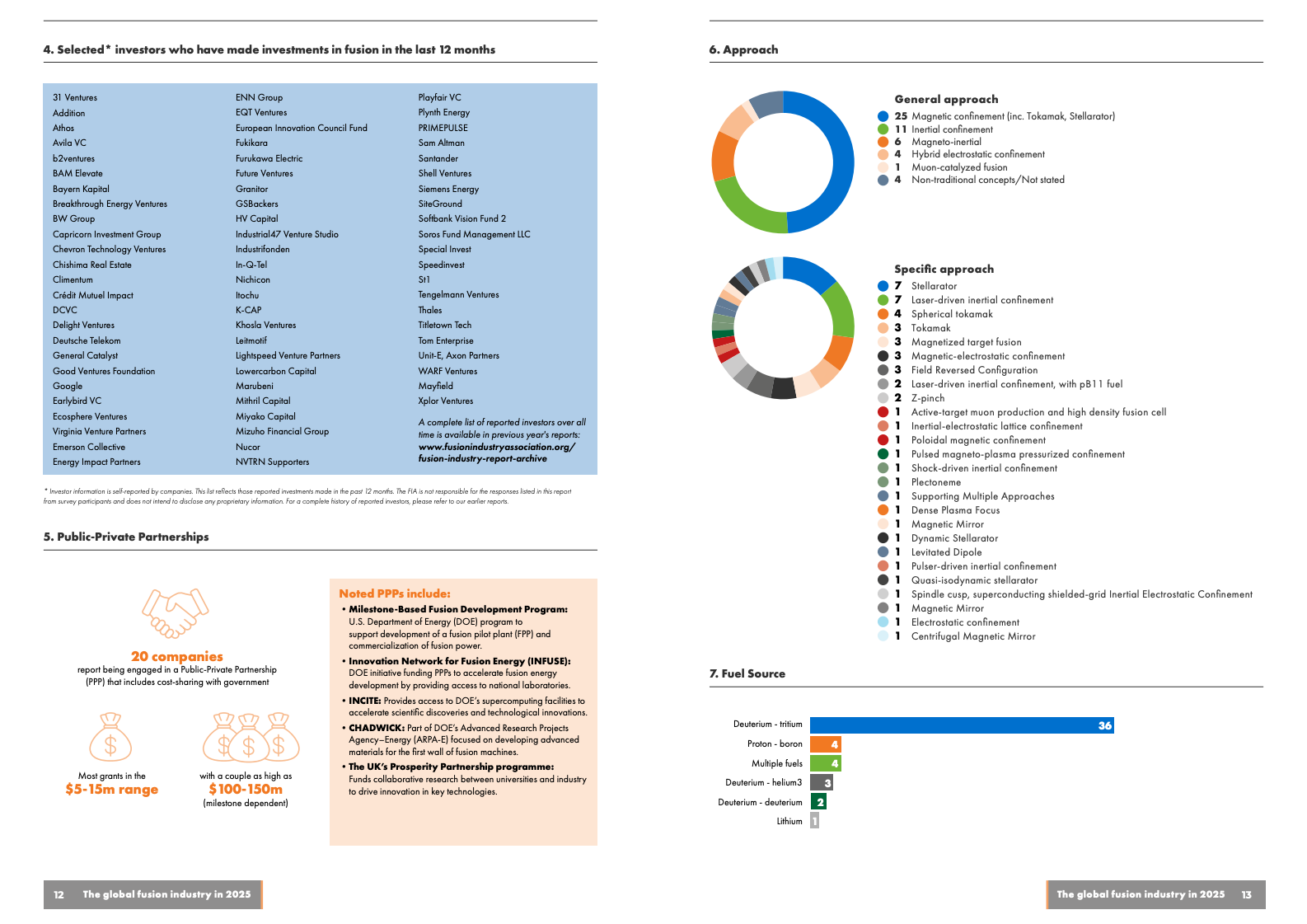

融资趋势持续向好。五年来,总融资从2021年的19亿美元飙升至如今的97亿美元,年均复合增长率超过50%。2025年显著投资包括太平洋融合的9亿美元、Helion的4.25亿美元和Marvel的9亿美元。公共-私人伙伴关系深化,美国能源部INFUSE计划、日本、德国和中国政府均加大支持。调查显示,31家公司参与成本分担的公私合作,大多为500万至1500万美元的资助项目。这不仅缓解资金压力,还加速技术验证。

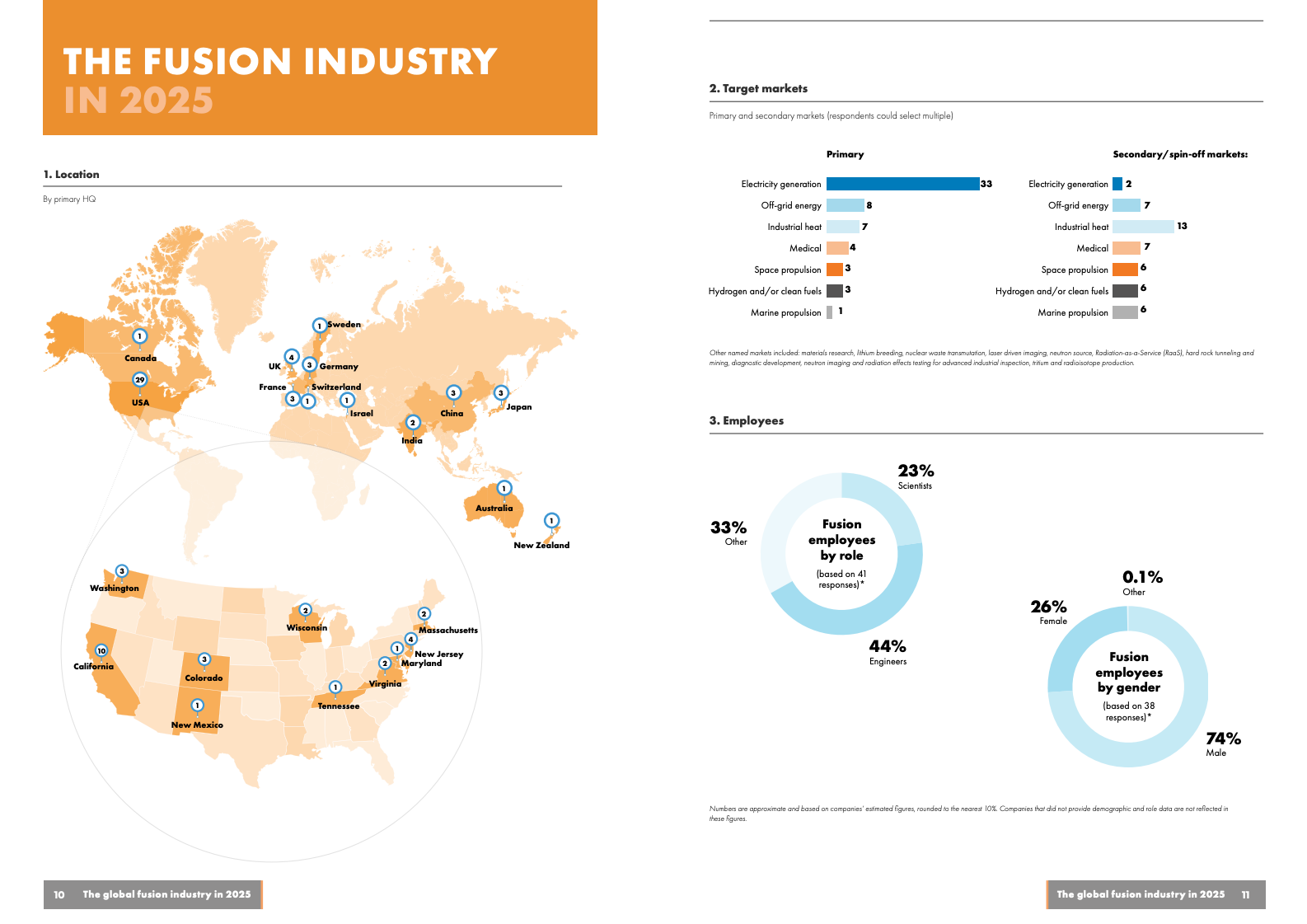

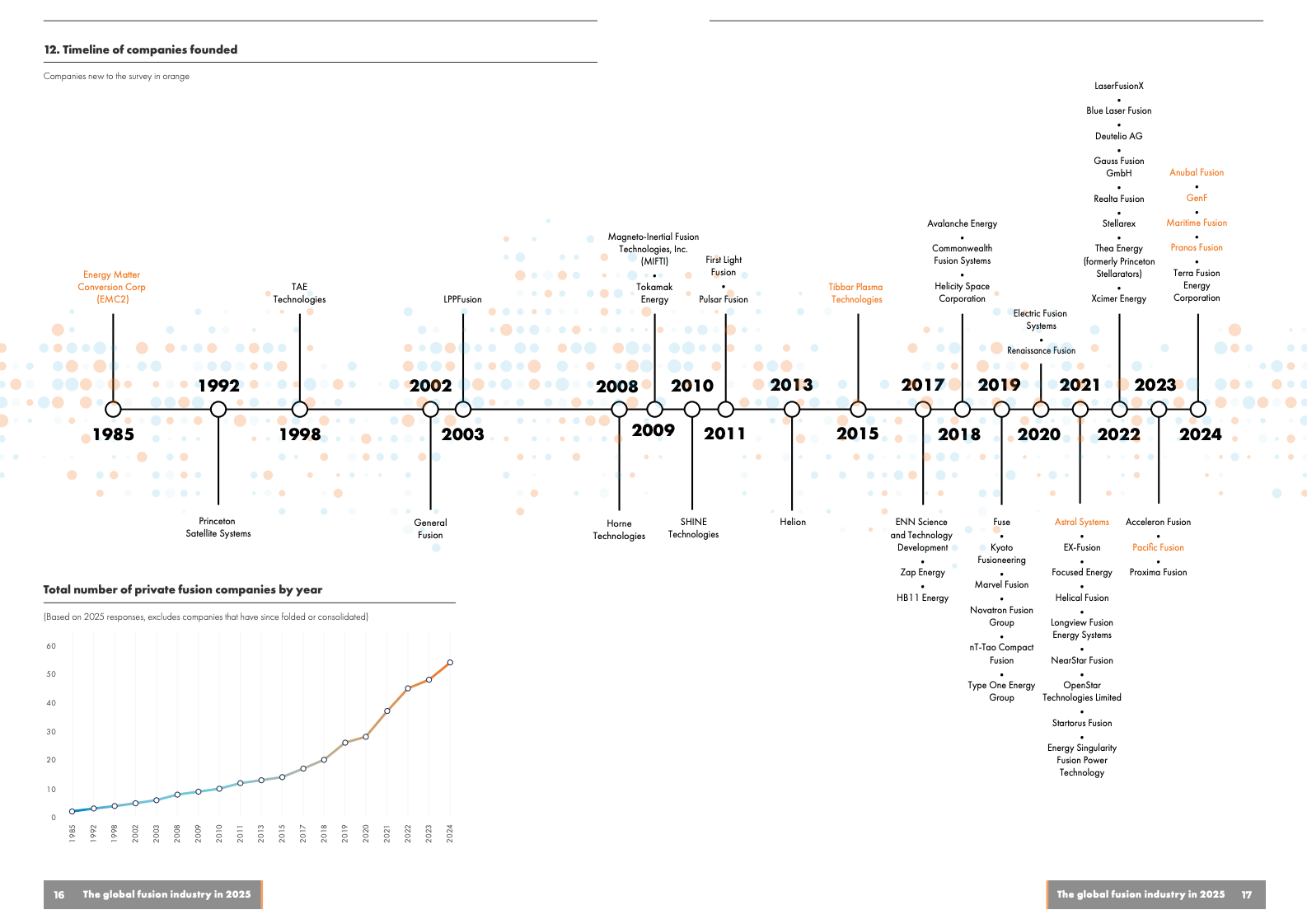

企业与劳动力扩张迅猛。53家受访公司直接雇员达4607人,比2021年翻四倍,供应链岗位9300个。预计试点工厂建设将需1.82万人。总部分布于北美、欧洲、亚洲和澳洲逾12国,员工中科学家占23%、工程师44%、其他33%。性别分布为男性74%、女性26%。多元化人才涌入,推动从原型到工程制造的转变。新进入公司8家,凸显创新市场活力。

技术路径多样化。磁约束方法占主导,25家公司采用,包括7家星形仪和3家球形托卡马克。惯性约束11家,磁惯性6家。燃料以氘-氚为主,36家公司选用。能量捕获多用锂中子毯或液体金属热交换器。市场目标首选发电,其次为离网能源和工业热。次级市场包括医疗、太空推进和氢燃料生产。员工角色数据显示,研发人员占比高,确保多路径并进。

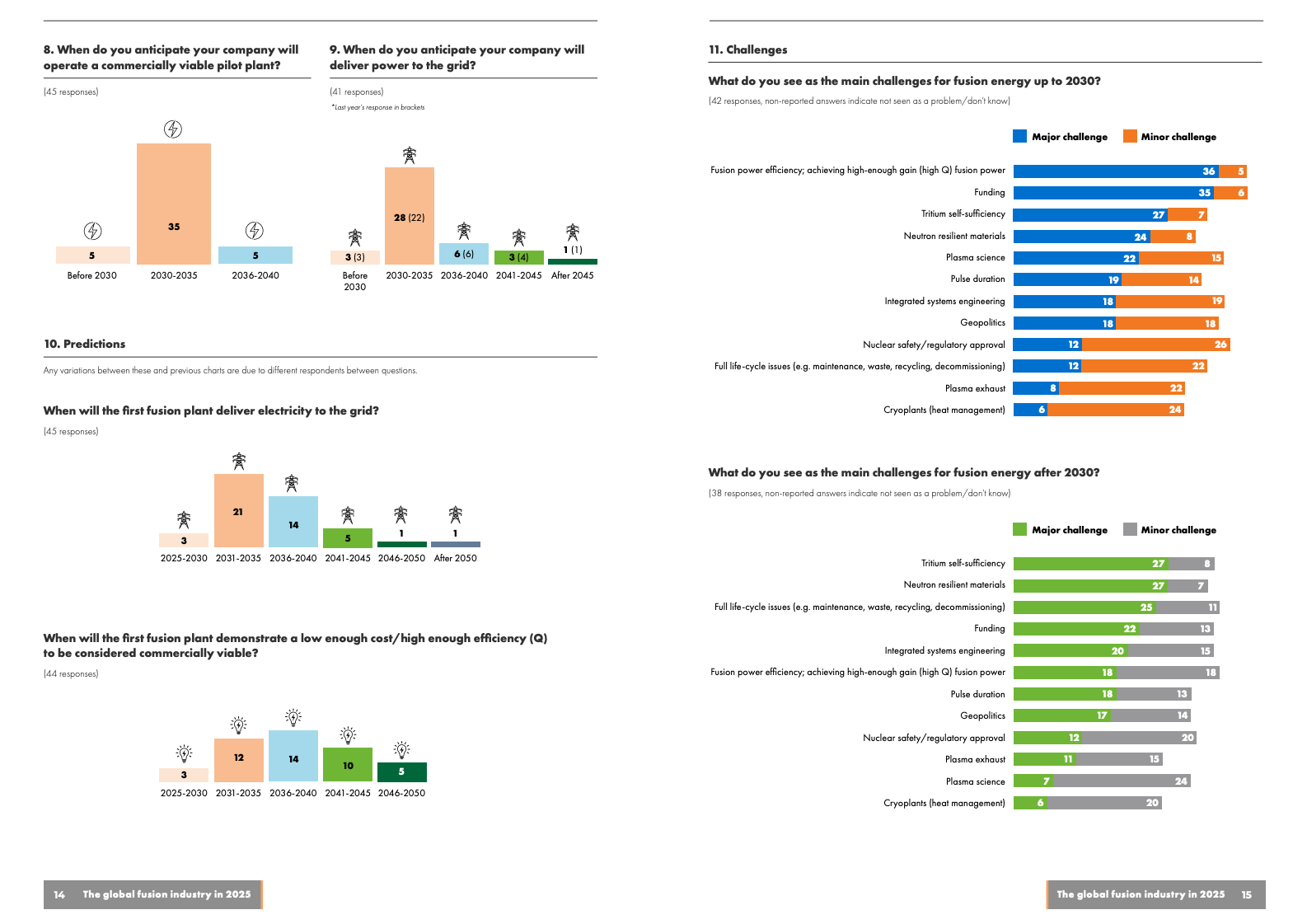

商业进展加速。2023年Helion与微软签订电力购买协议,2028年供能;2025年联邦融合系统与谷歌合作。选址方面,Type One Energy与田纳西河谷管理局合作建厂,联邦系统在弗吉尼亚开发站点。英国牛津集群领先,美国太平洋西北和加州新兴。预计2030-2035年,35家公司运营商业试点,28家并网。行业预测首位聚变电站2031-2040年投运。

挑战犹存。2030年前,主要障碍为实现高Q值增益、资金获取和氚自给。27家公司视氚供应为重大问题,24家担忧中子耐性材料。工程难题包括脉冲持续和集成系统。2030年后,生命周期管理如废物回收和退役更突出。总体需770亿美元额外投资,中位数公司需7亿美元建首厂。尽管如此,政策支持和供应链成熟正化解瓶颈。

展望未来,核聚变产业正从科学实验转向全球工业运动。五年数据表明,融资、就业和伙伴关系同步增长,商业化窗口2030年代开启。多元化投资和公私协作将驱动技术突破,聚变有望提供无限清洁能源,助力脱碳转型并重塑能源格局。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: