人工智能正以双刃剑的姿态重塑全球经济格局,其在提升生产率方面的巨大潜力与引发大规模劳动力市场动荡的风险并存,构成当前宏观经济分析的核心议题。

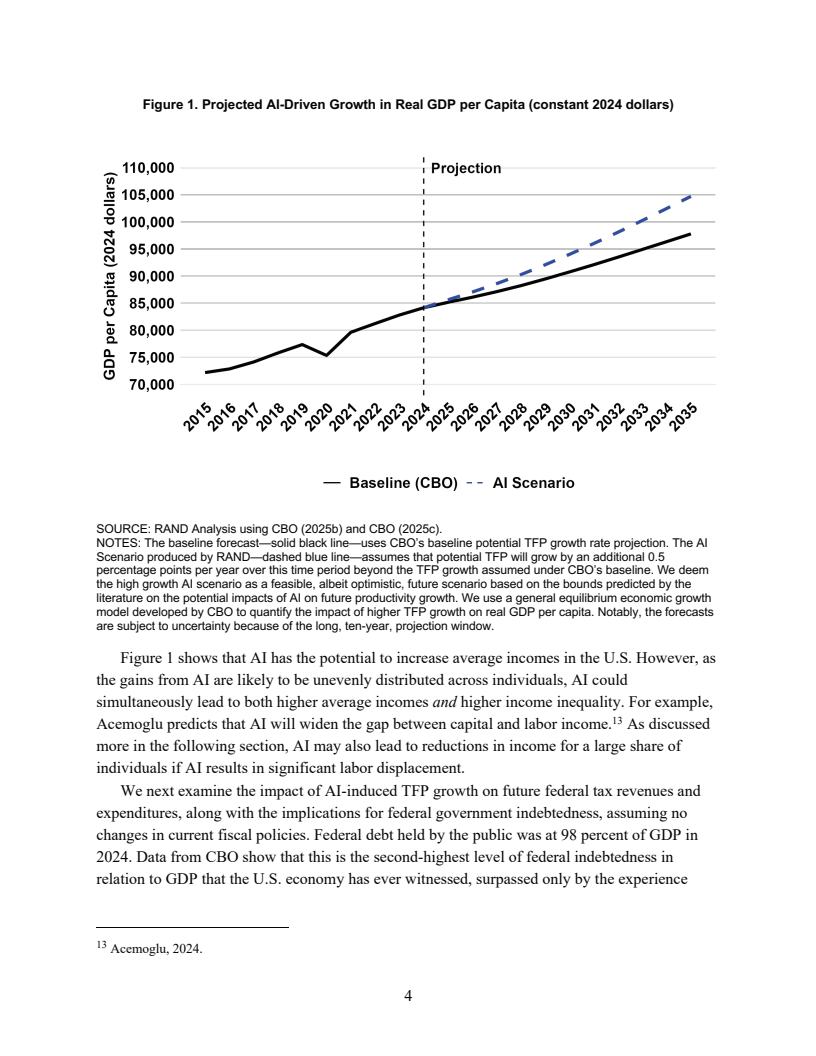

根据兰德公司的模型测算,人工智能有望为美国年度生产率增长贡献0.1至1.5个百分点。即便以相对保守的0.5个百分点的年增长率估算,到2035年,美国人均实际GDP将比基准情景高出近7000美元,这揭示了技术驱动下财富创造的巨大潜力。

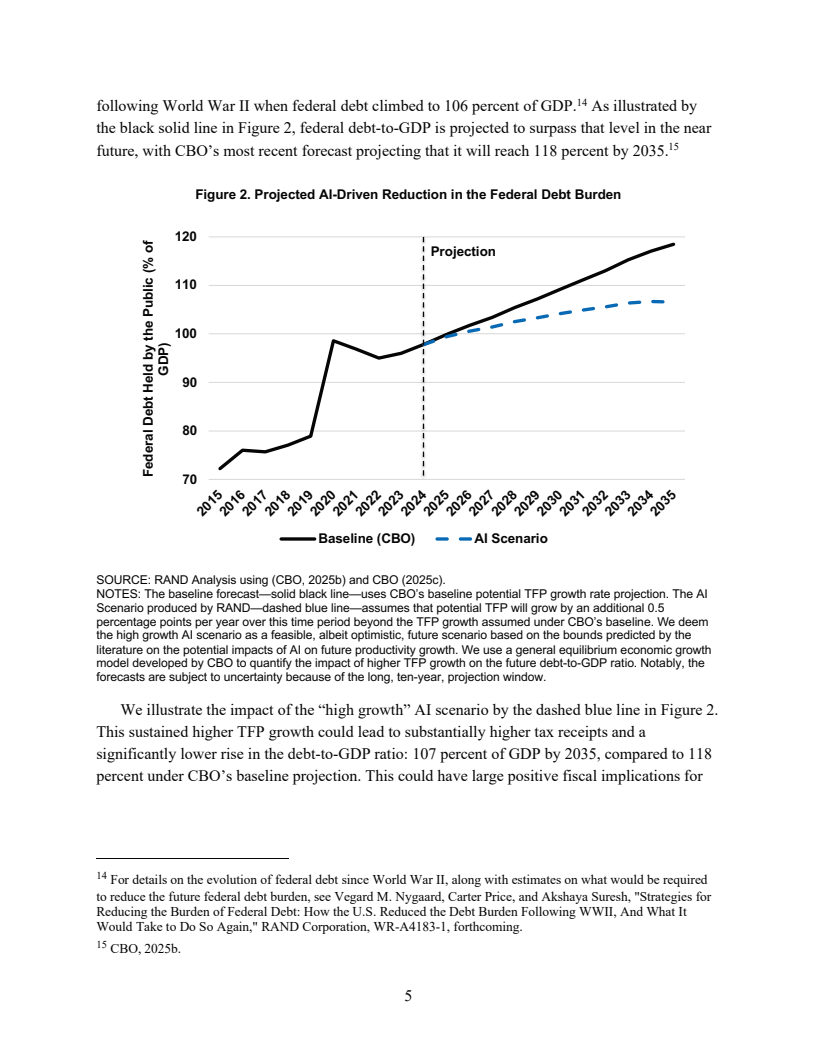

这种生产率的提升将直接转化为显著的财政红利。在同一情景下,到2035年,美国联邦债务与GDP之比预计将从基准预测的118%降至107%,这意味着未来十年联邦赤字将累计减少2万亿美元,为财政可持续性带来关键支撑。

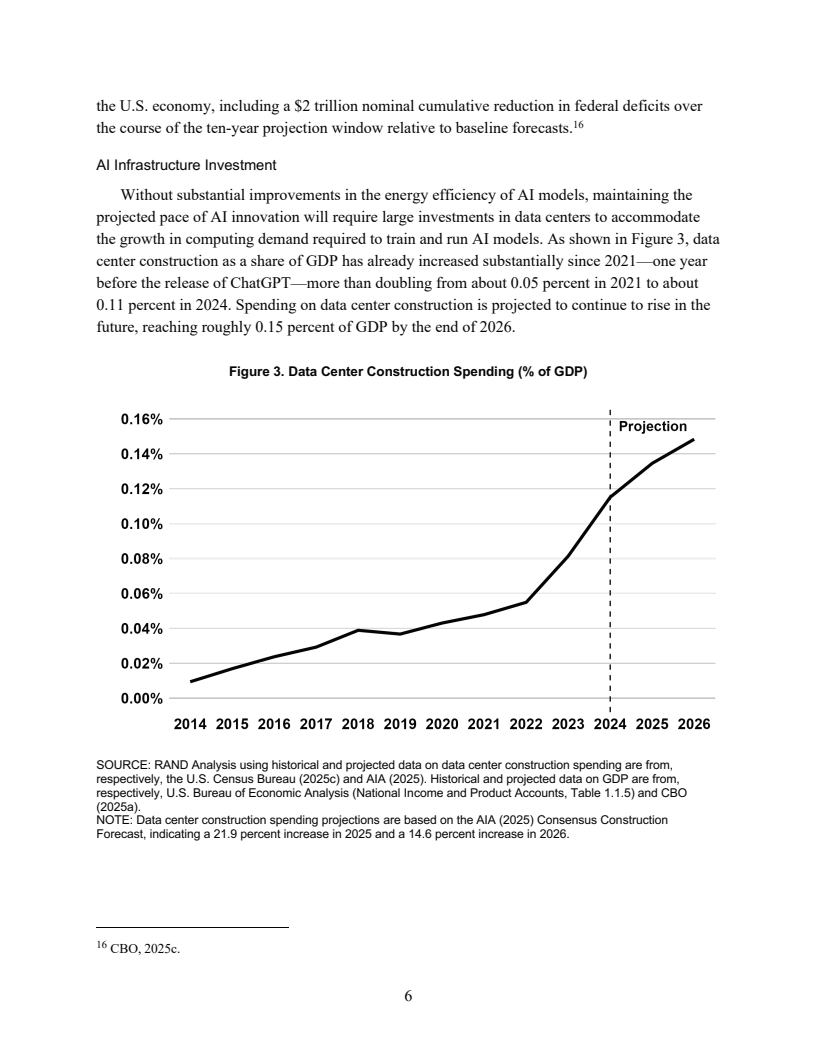

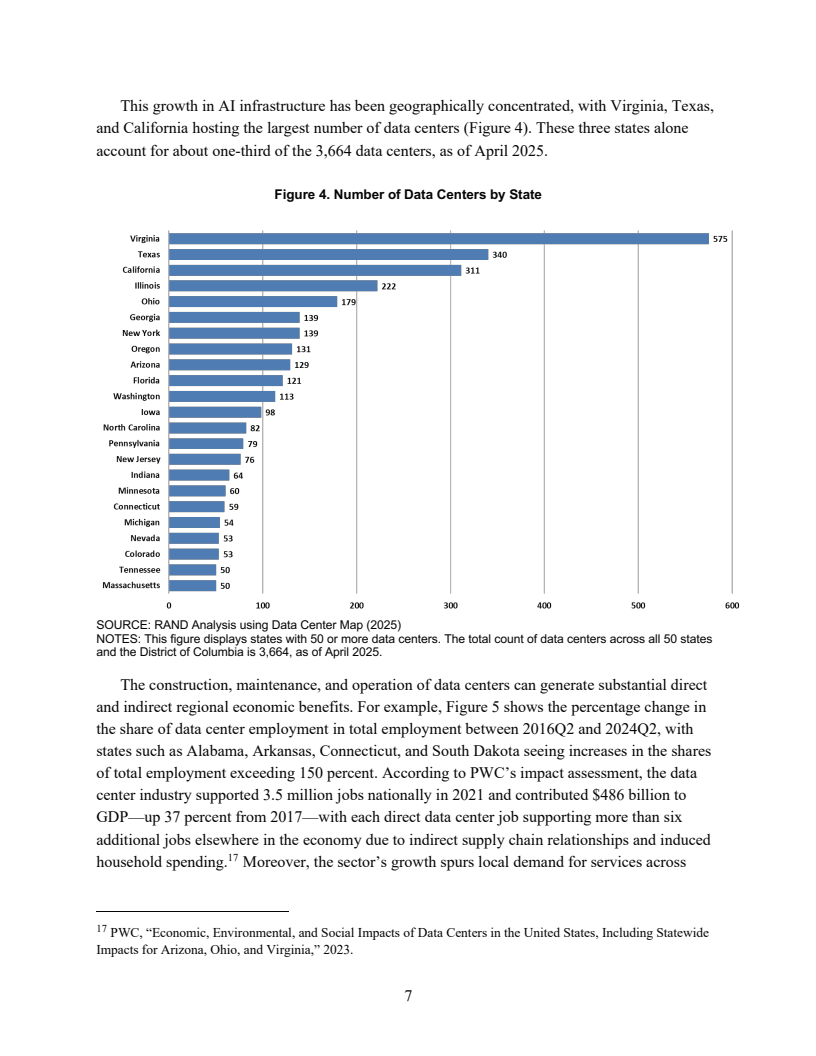

这一宏观愿景的实现,依赖于庞大的数字基础设施投资。自2021年以来,数据中心建设支出占GDP的比重已从0.05%翻倍至2024年的0.11%,并预计在2026年底达到0.15%。截至2025年4月,全美3664个数据中心中,约三分之一集中在弗吉尼亚、德克萨斯和加利福尼亚三州。

然而,硬币的另一面是劳动力市场的结构性冲击。高盛的研究显示,美国约三分之二的职业将受到人工智能自动化的影响。更具体地看,OpenAI的分析指出,80%的劳动力至少有10%的工作任务面临被大型语言模型影响的风险,而麦肯锡则预测,到2030年,生成式人工智能可能影响高达29.5%的当前工作时长。

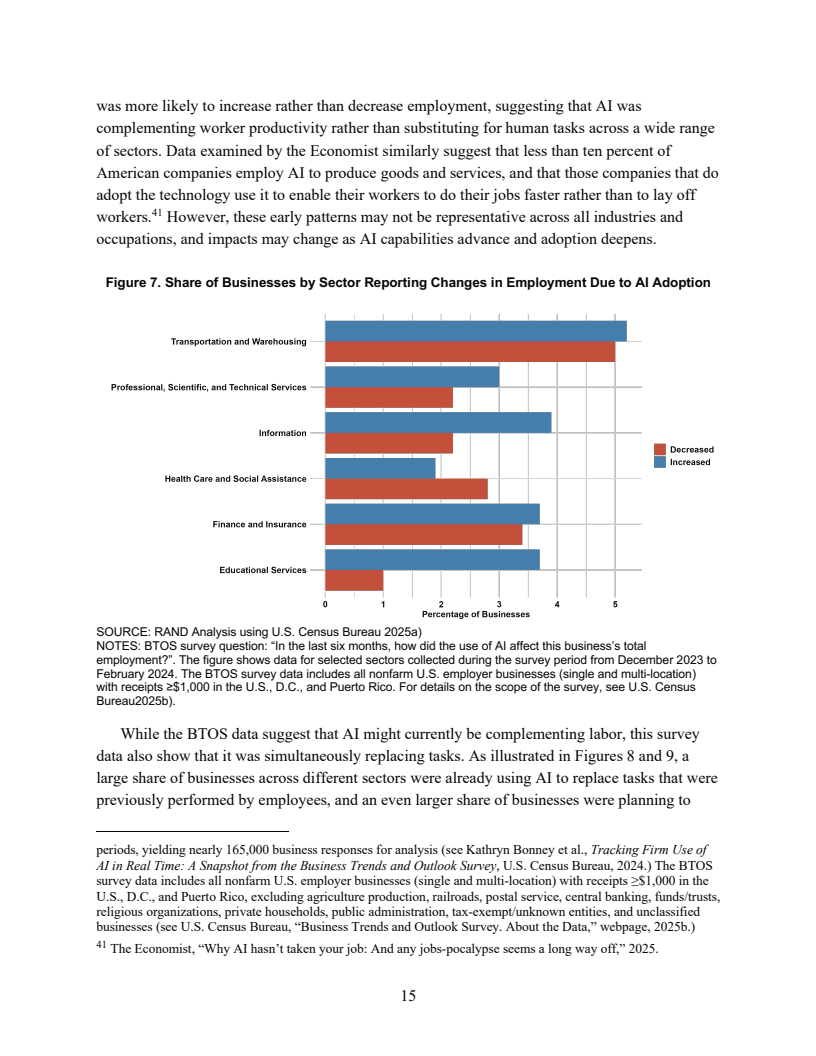

从企业实际应用层面观察,2024年初的数据呈现出一种微妙的平衡。调查显示,人工智能的应用在短期内更倾向于增加而非减少就业岗位,表明技术在当前阶段主要扮演着增强人类劳动者效率的辅助角色,而非直接替代。

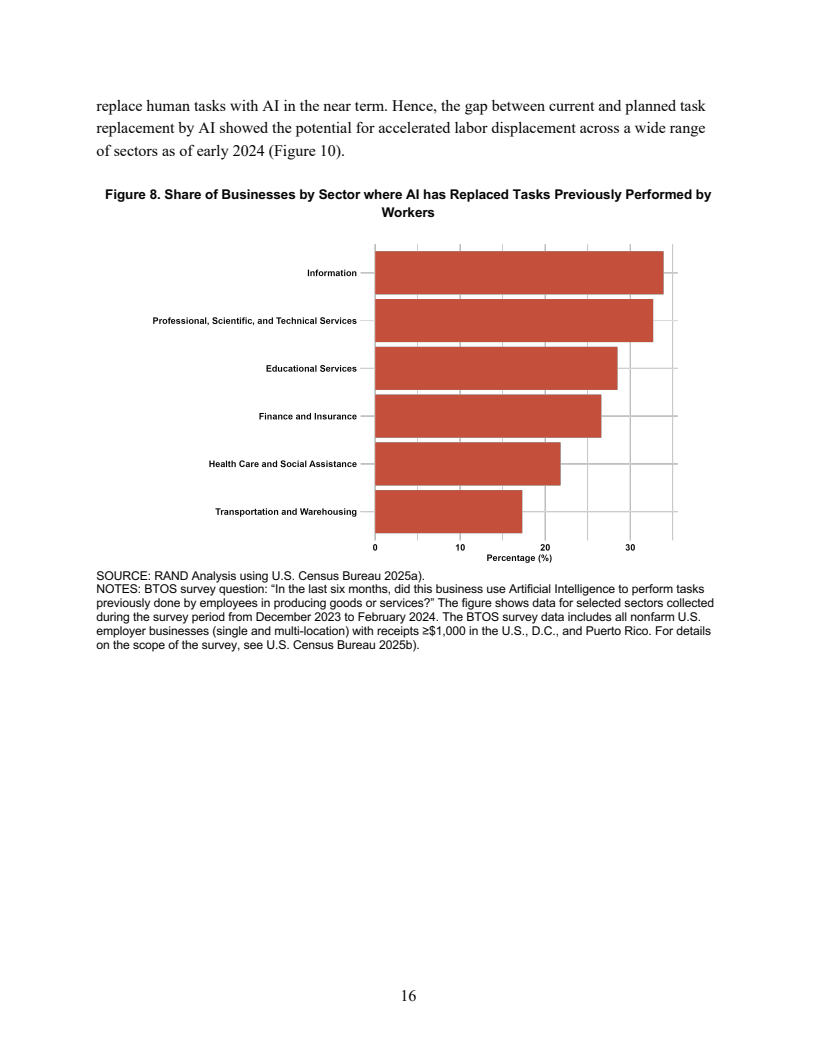

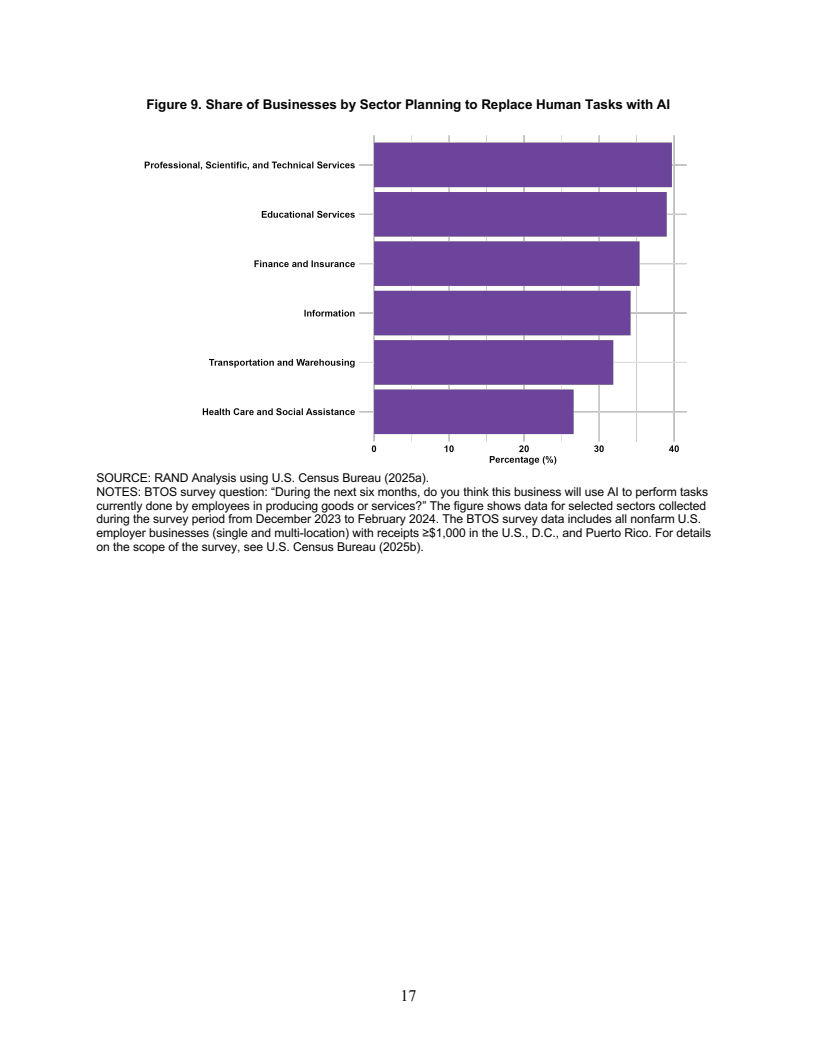

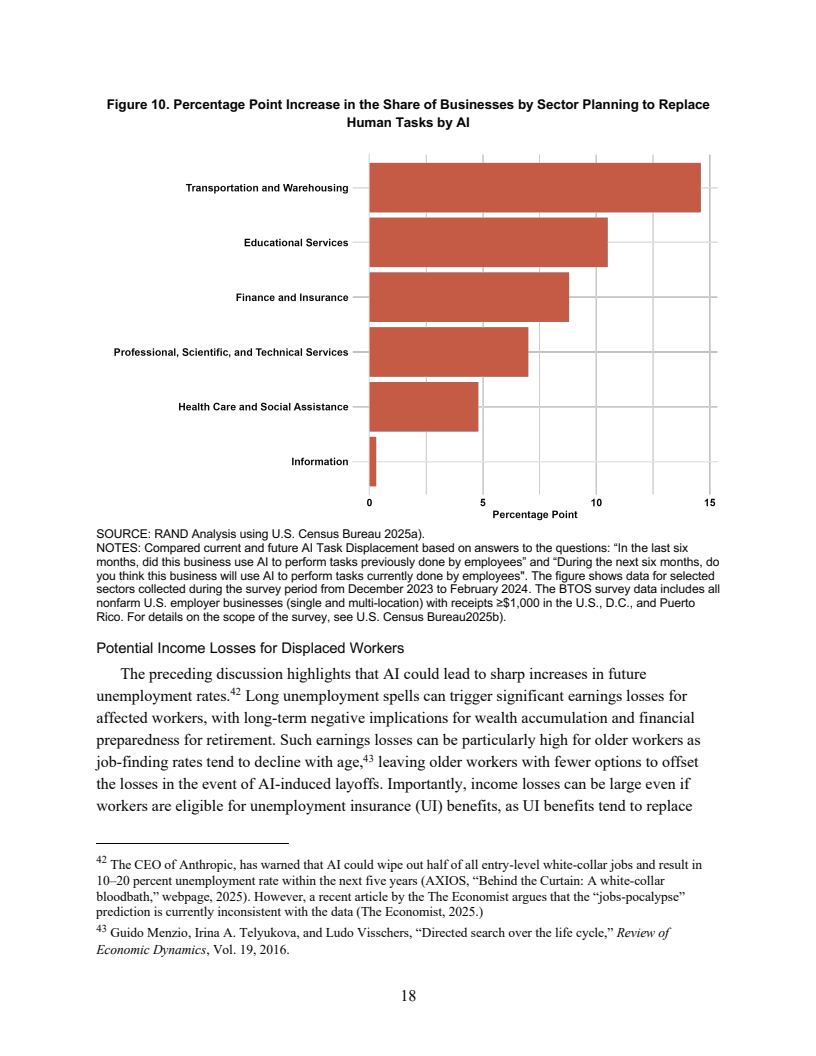

尽管如此,企业的前瞻性规划揭示了潜在的转折点。数据显示,计划在未来六个月内使用人工智能替代人工任务的企业比例正在显著上升,尤其是在交通运输和仓储等行业,计划替代的意愿比当前实际替代的比例高出近15个百分点,预示着劳动力替代的步伐可能在短期内加速。

对于被替代的劳动者而言,其面临的经济冲击不容小觑。历史数据显示,高工龄员工在失业后平均年收入损失高达25%。而旨在缓解冲击的再培训计划,其效果存在不确定性,尤其对年龄较大的劳动者效果更为有限,这给社会保障体系和长期经济公平带来了严峻挑战。

综合来看,当前的人工智能经济影响呈现出一种“暴风雨前的平静”。初期的应用以生产力增强为主,尚未触发大规模的失业潮。然而,企业战略规划与技术迭代的趋势明确指向一个临界点,越过该点后,任务替代的规模和速度或将急剧放大。政策制定者与市场参与者面临的核心挑战,已从应对当前影响,转向为即将到来的、更具颠覆性的结构性转变做好准备。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: