新西兰科技现状

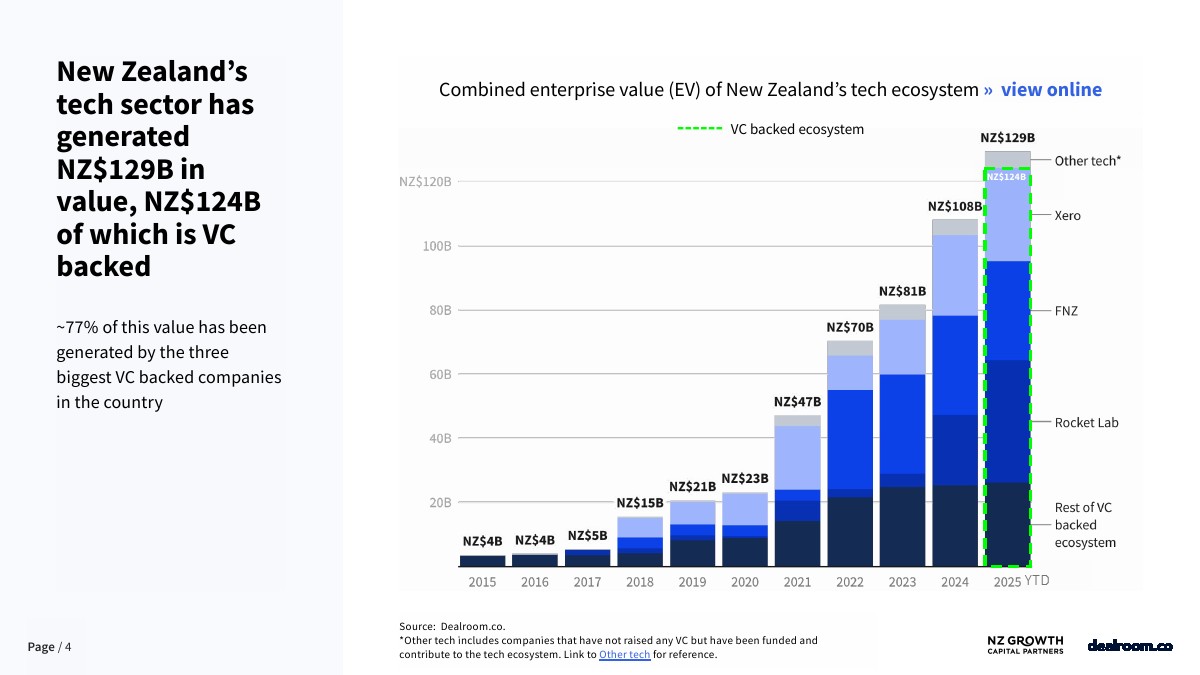

新西兰科技行业已产生1290亿新西兰元的价值,其中1240亿新西兰元由风险投资支持。

约77%的价值由该国三家最大的风险投资支持公司创造。

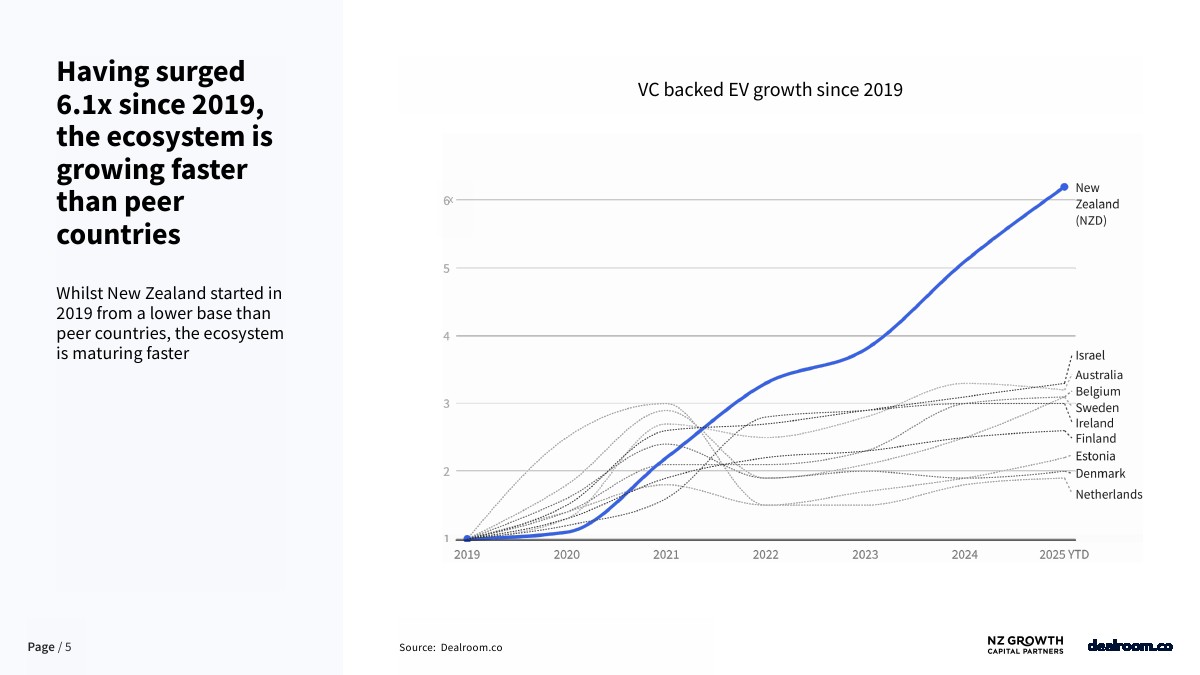

自2019年以来增长6.1倍,该生态系统的增长速度超过同类国家。尽管新西兰在2019年的起点低于同类国家,但生态系统成熟速度更快。

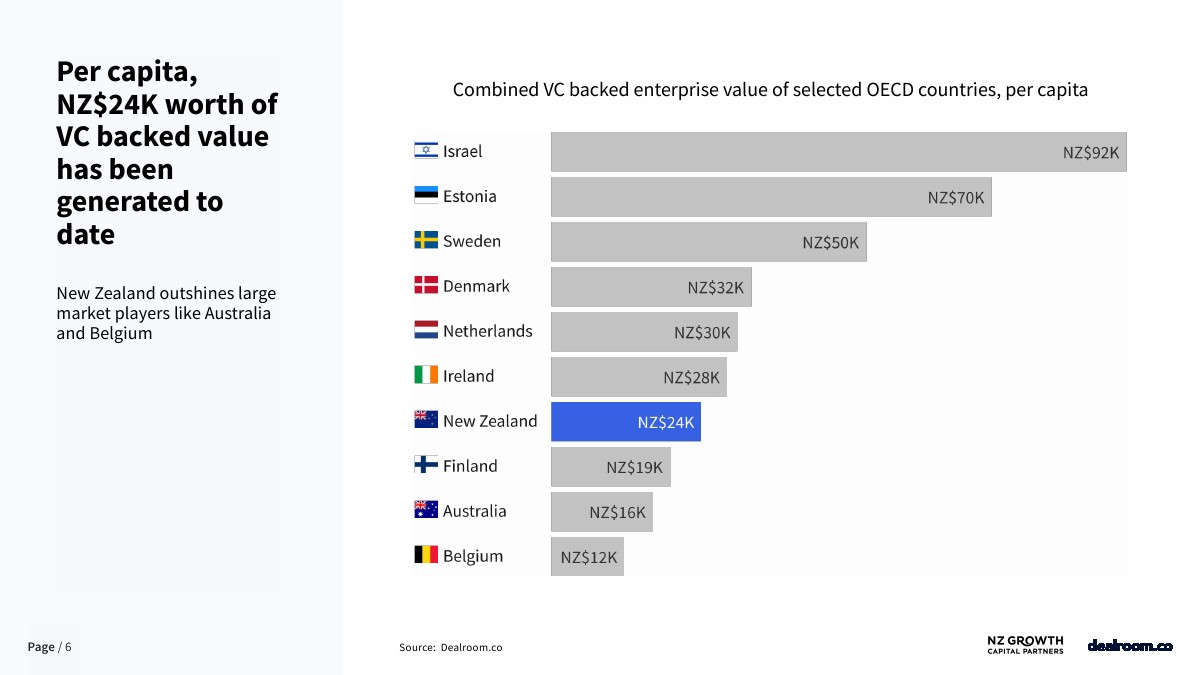

人均至今已产生2.4万新西兰元的风投支持价值。

新西兰的表现优于澳大利亚和比利时等大型市场参与者。

新西兰独角兽企业与10亿美元以上退出企业

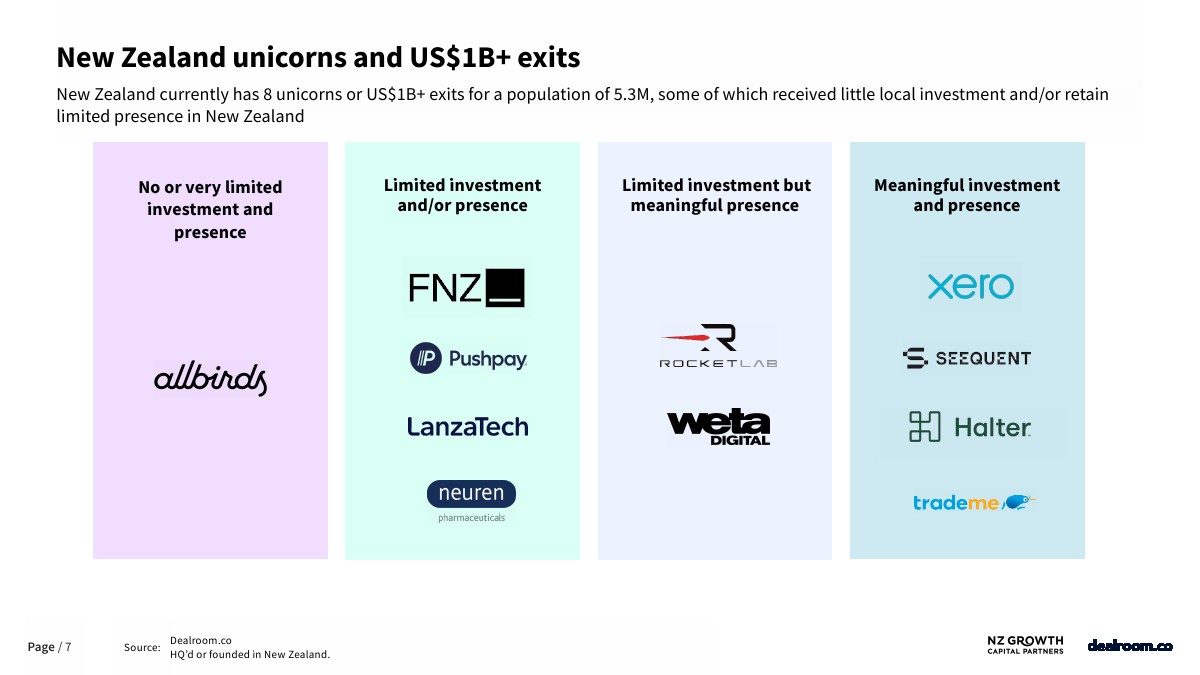

新西兰目前拥有8家独角兽企业或实现10亿美元以上退出的公司,对应人口530万。其中部分企业获得本地投资较少,和/或在新西兰保留有限存在。

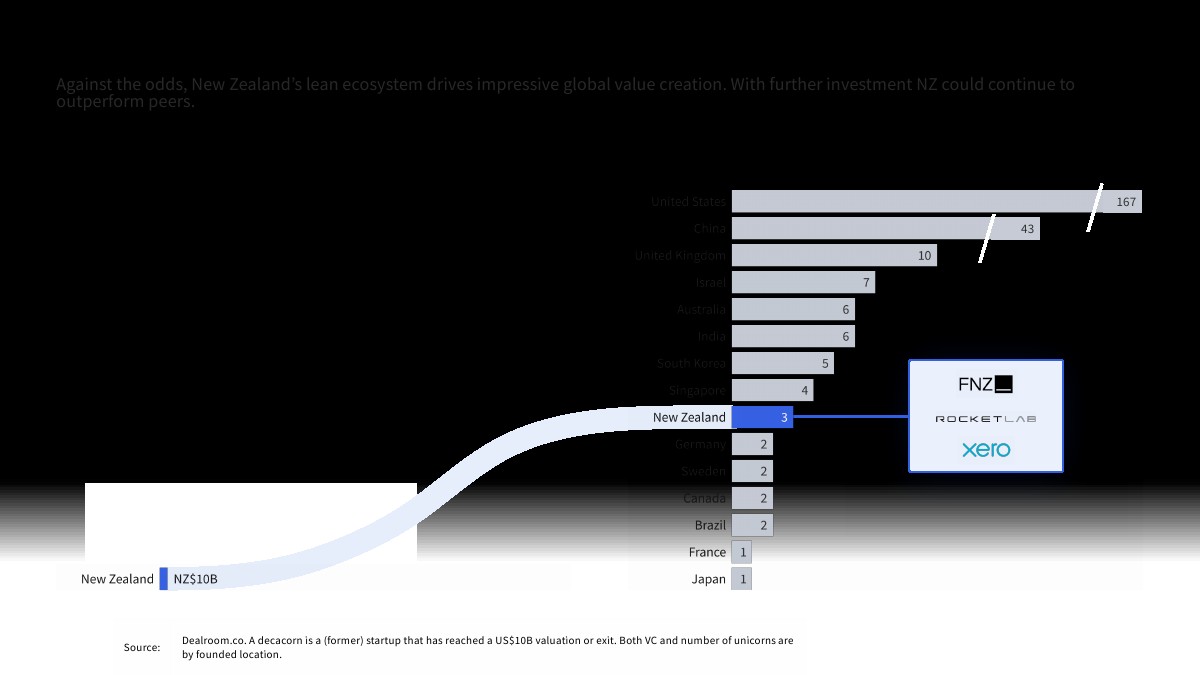

拥有3家十角兽企业(估值超100亿美元),全球排名第9,尽管自2000年以来风险投资总额不足100亿美元。

尽管面临挑战,新西兰的精简生态系统推动了令人瞩目的全球价值创造。通过进一步投资,新西兰可能继续超越同行。

风险投资

新西兰初创企业在2024年获得了6.43亿新西兰元投资。2025年刚过半,已成为风投募集历史上第二高的年份,这主要归功于FNZ在2025年4月完成的7.73亿新西兰元成长型股权风投轮。2022年情况类似,该年获得41亿新西兰元的投资峰值主要由FNZ和LanzaTech的几轮超大额投资推动。

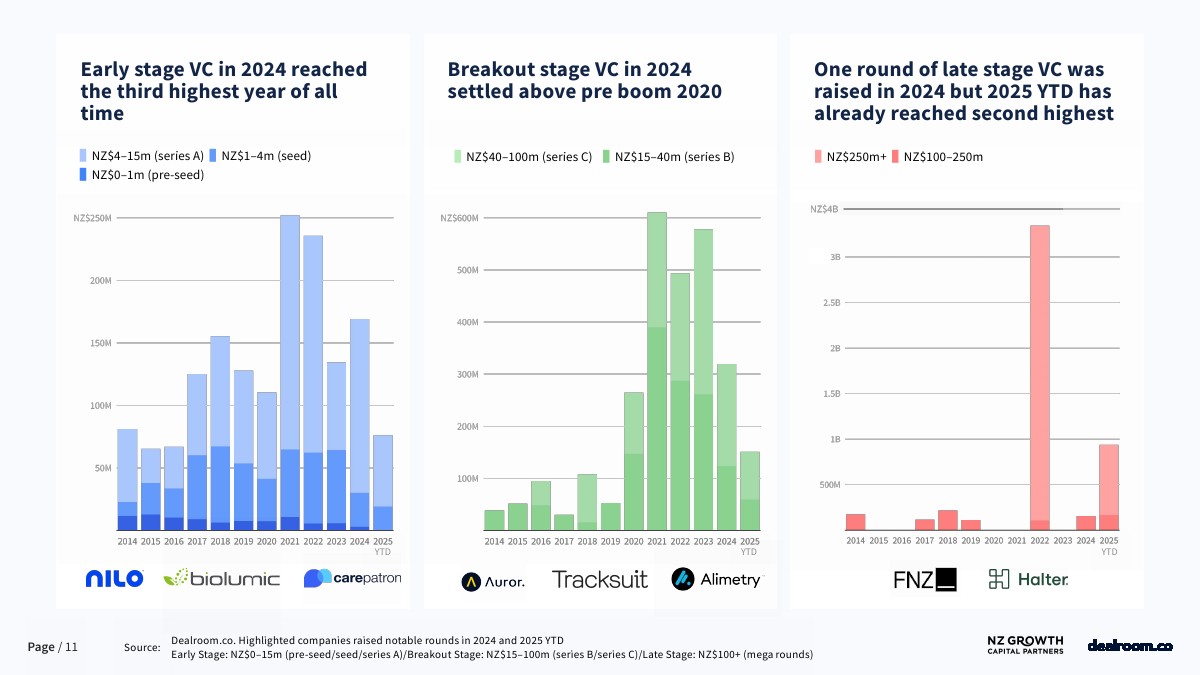

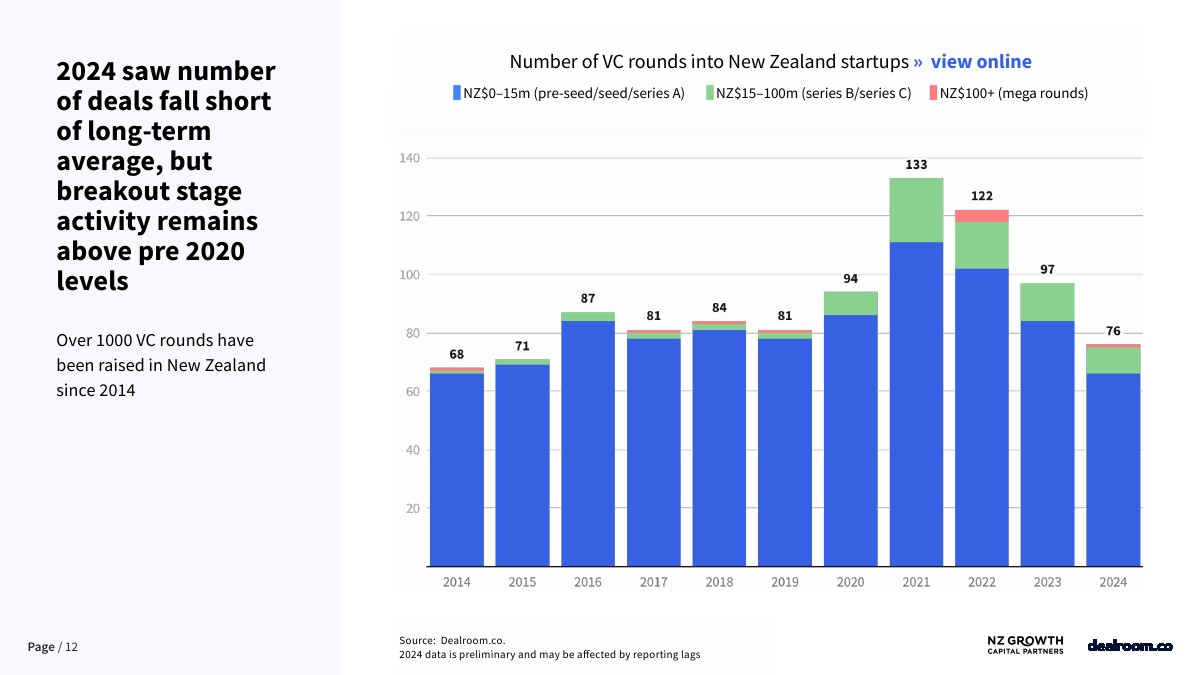

2024年的交易数量低于长期平均水平,但突破阶段活动仍高于2020年前水平。自2014年以来,新西兰已完成超过1000轮风险投资。

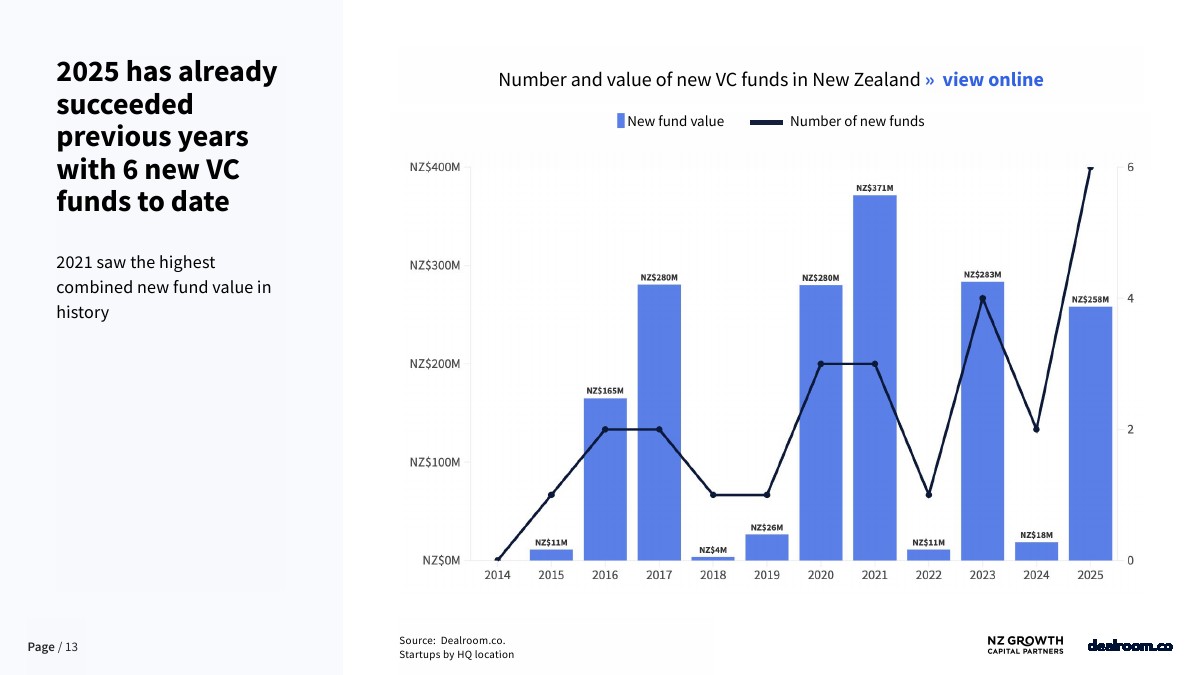

截至当前,2025年新成立的风投基金已达6只,已超过往年。2021年见证了历史上新基金总价值的最高纪录。

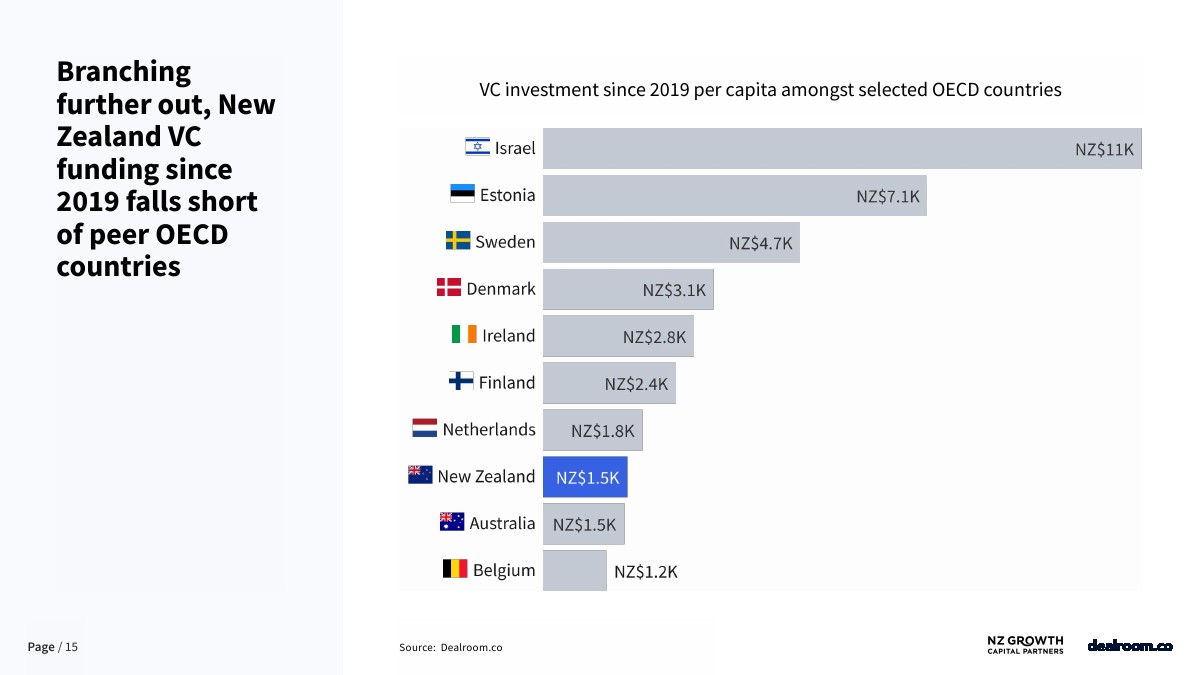

进一步扩展来看,自2019年以来新西兰的风险投资额低于经合组织(OECD)同类国家。

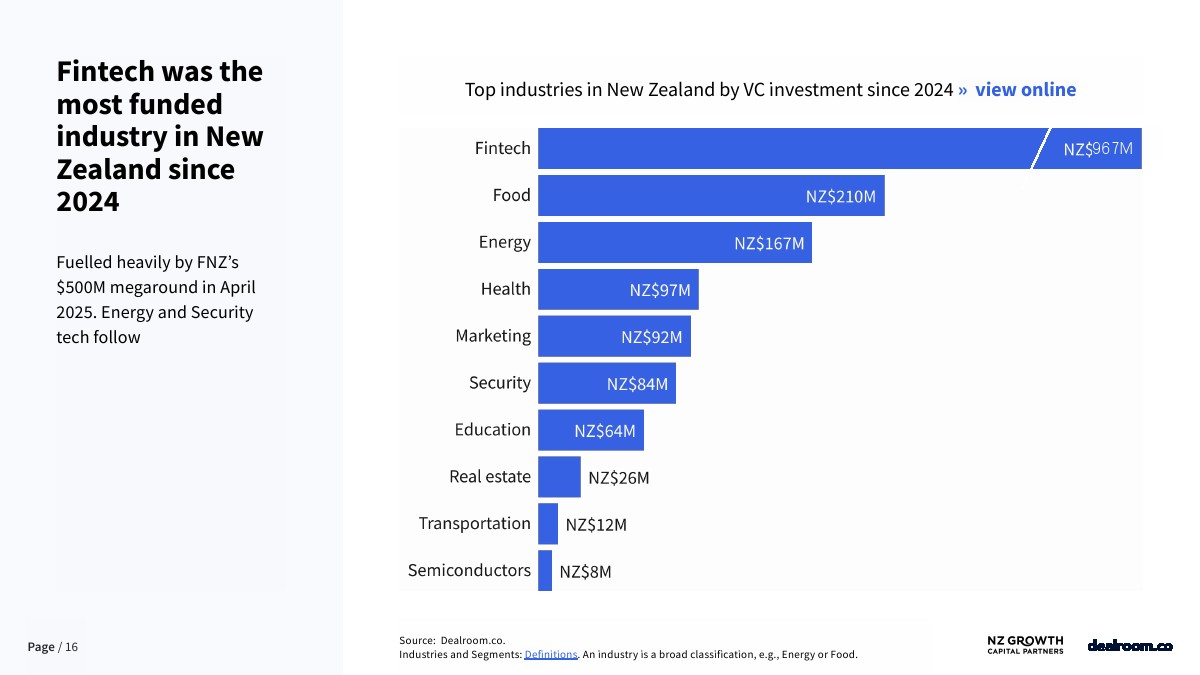

自2024年以来,金融科技是新西兰获得投资最多的行业。这主要受FNZ在2025年4月获得5亿美元超大额投资的推动。能源和安全科技紧随其后。

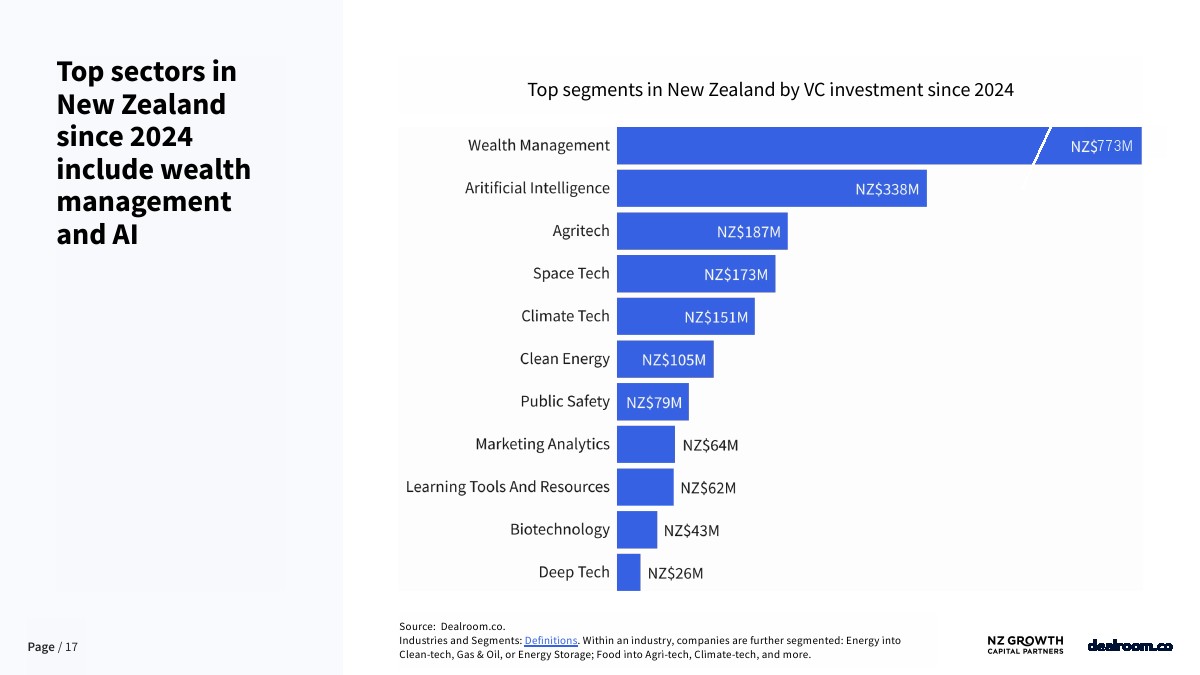

自2024年以来新西兰的顶级行业包括财富管理和人工智能。

生态系统展望

新西兰从种子轮(Seed)到后续轮的毕业率低于OECD平均水平

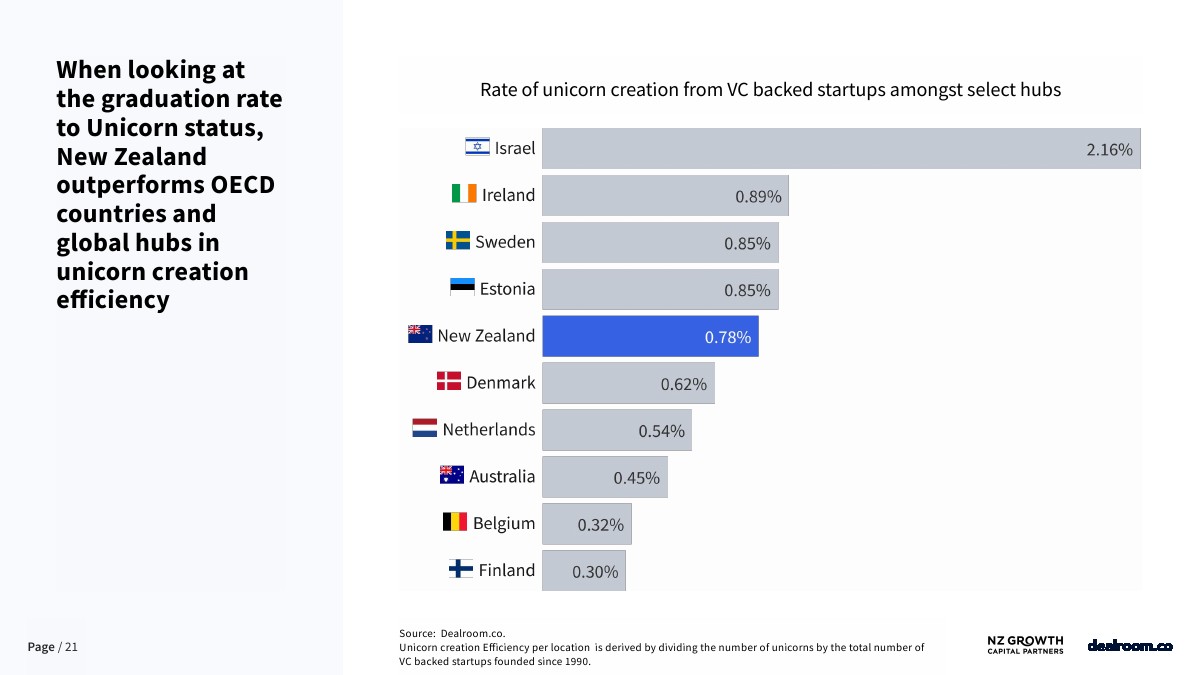

在考察晋升至独角兽状态的毕业率时,新西兰在独角兽创造效率方面优于OECD国家和全球枢纽

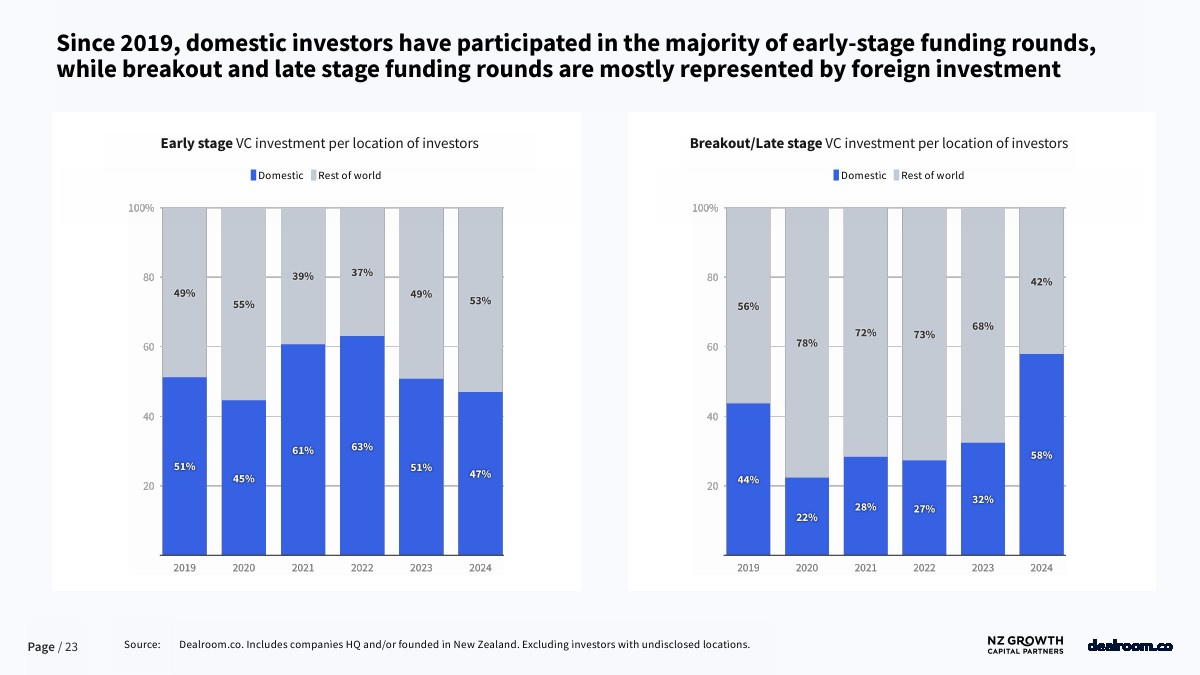

自2019年以来,新西兰投资者在风投轮参与中占据主导地位

自2019年起,国内投资者参与了大部分早期投资轮,而成长型投资和后期投资轮则主要由外国投资代表。

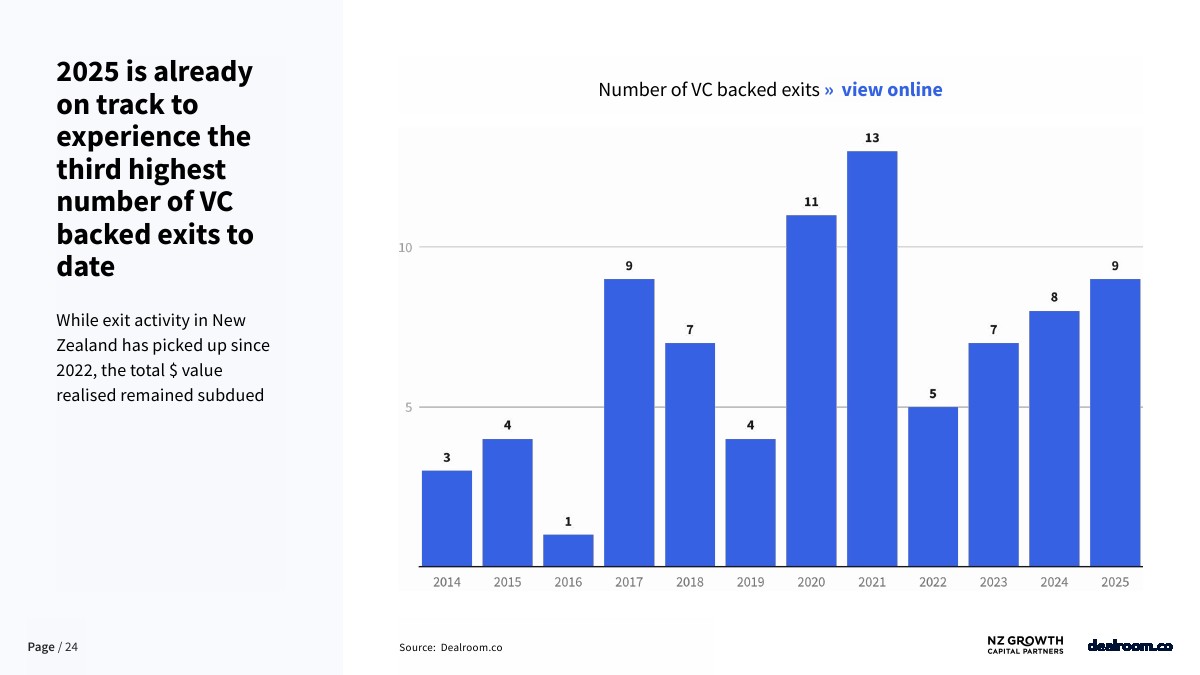

2025年已有望经历有史以来第三高数量的风投支持退出事件。尽管自2022年以来新西兰的退出活动有所增加,但实现的以美元计的总交易价值仍然低迷。

大学正在支持生态系统,拥有超过70家分拆公司,总估值超过20亿新西兰元。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: