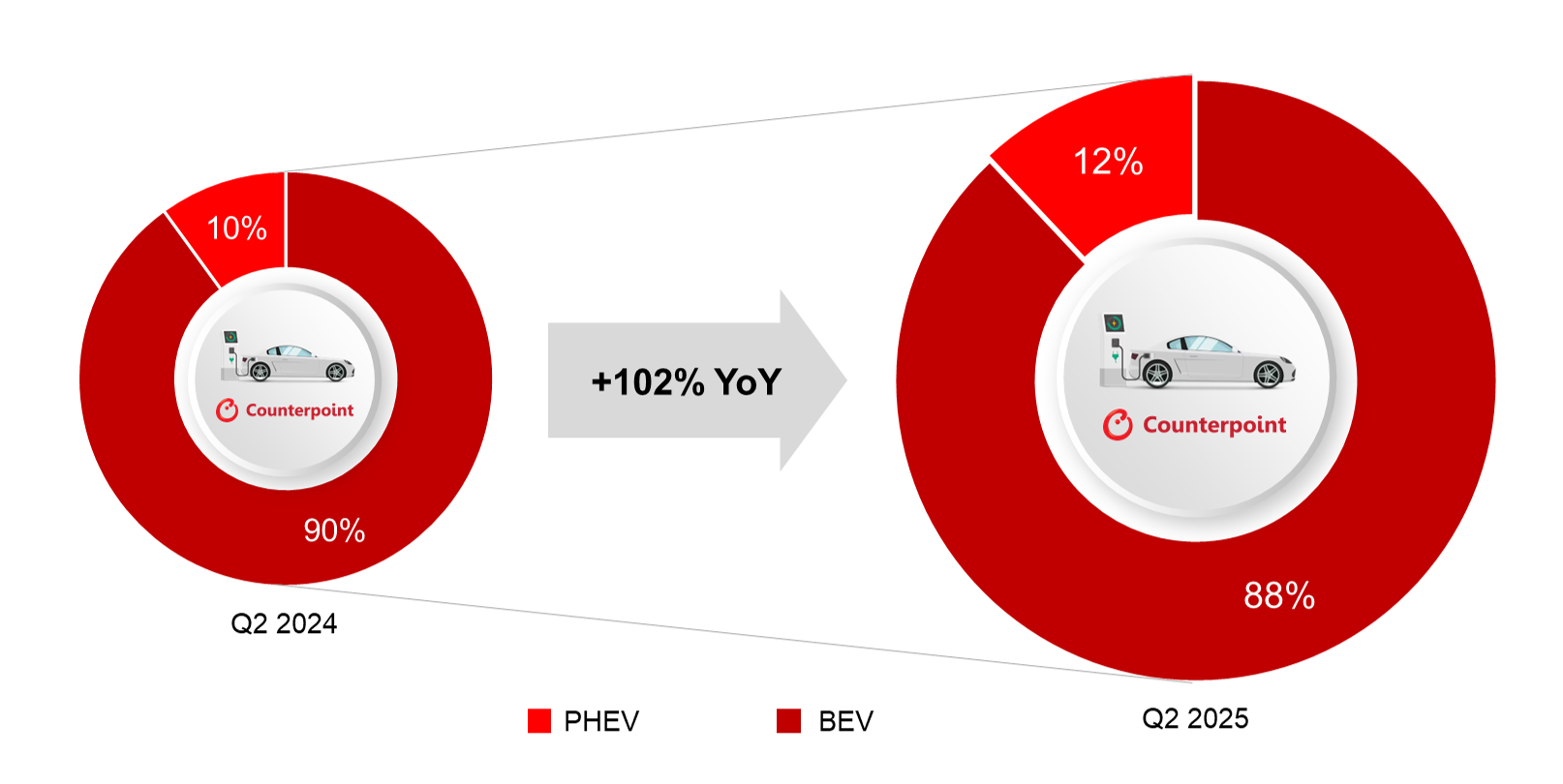

Counterpoint最新发布的“电动汽车销售追踪报告”显示,2025年第二季度,东南亚电动汽车销量同比增长102%,是全球向电动化转变最快的地区之一。这一增长不仅反映了价格合理的纯电动汽车(bev)的可用性不断提高,还反映了消费者意识增强、政府支持激励措施以及当地产能扩大所带来的整体势头。

2025年第二季度与2024年第二季度东南亚电动汽车销量(按动力系统组合划分

在这一增长中,纯电动汽车仍然是主要动力,而插电式混合动力电动汽车(phev)的贡献要小得多。在充电基础设施有限、纯电动汽车价格仍然较高的情况下,消费者对灵活性的需求支持了插电式混合动力汽车的普及。研究分析师Abhik Mukherjee表示:“尽管插电式混合动力车在东南亚第二季度电动汽车销量中所占的12%份额仍远低于34%的全球平均水平,但稳步上升的趋势表明,插电式混合动力车正在逐步在该地区的电动汽车市场中发挥更明确的作用。”

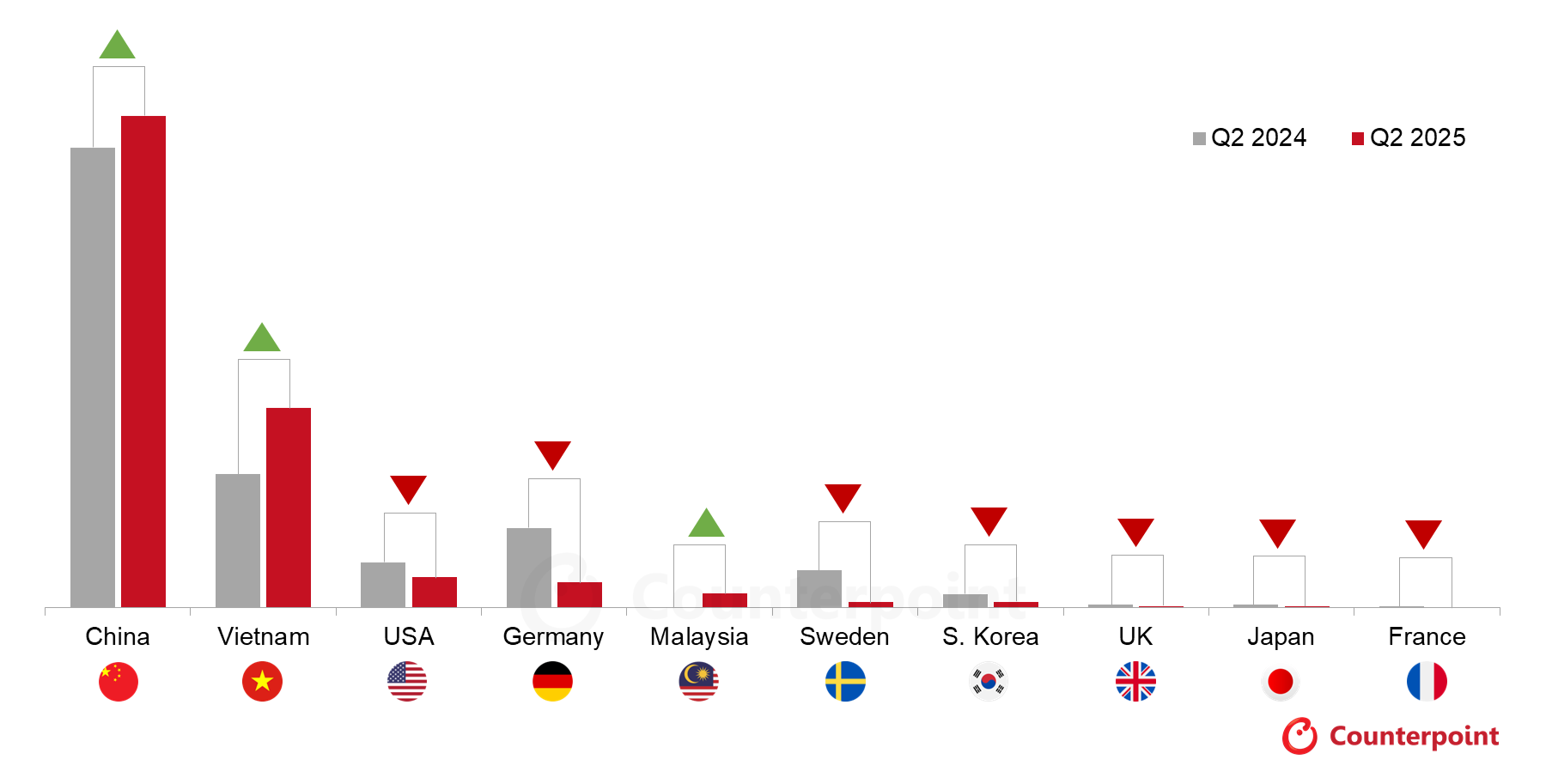

东南亚电动汽车市场的竞争版图也在重新绘制,中国和越南的玩家牢牢占据着中心位置。值得注意的是,比亚迪和VinFast不仅在第二季度获得了市场份额,而且标志着东南亚电动汽车生态系统正在发生结构性变化。宝腾以其e.MAS品牌的进入也值得注意,这标志着马来西亚首次正式进入区域电动汽车竞赛。

按品牌原产国划分的东南亚电动汽车市场份额,2025年第二季度与2024年第二季度

第二季度,中国原始设备制造商的市场份额增长至63%,他们通过本地化生产、更广泛的电动汽车产品线和有竞争力的定价策略,迅速适应了东南亚市场,这表明市场生态系统越来越青睐中国电动汽车战略。越南的VinFast也提高了其市场份额,突显出国家产业政策和产能提升如何转化为市场收益。马来西亚的份额也有所增加。

相比之下,欧洲、美国、韩国和日本品牌继续落后。副总监Liz Lee表示:“特别是,日本和韩国的原始设备制造商,如丰田、本田、日产和现代起亚,面临着电动汽车产品推出速度较慢、继续依赖混合动力汽车以及与中国同行相比,本地组装规模有限的挑战,使他们无法在东南亚快速增长的电动汽车领域进行有效竞争。”

更多阅读: