8 月车市超常规季节性表现

8 月终端优惠持续扩大,在 818 购车节及政府补贴的合力拉动下,前期压抑的购车需求进一步释放,市场热度持续走高。8 月乘联会狭义乘用车零售完成 191.9 万辆,同比 2.5%,早于此前预期进入同比增长区间,环比 8.6%,超出常规季节性表现。新能源 71.6 万辆,同比增长 34.5%,环比增长 11.8%,涨幅稳定。

9 月传统旺季来临

“金九银十” 为传统车市旺季,各地新一轮地方补贴与厂商三季度末冲量共发力,叠加中秋、国庆超长假期节日效应,9 月车市热度不减,但无可忽视随着终端优惠持续加码,对价格敏感度较高的消费者再度产生观望情绪,出现延迟购车倾向。

一、厂商销售动向

调研显示,9 月中旬乘用车总体市场折扣率约为 18.2%,较 8 月中旬微降,维持 8 月底终端优惠力度,支撑各厂商季度末冲量。零售销量占比八成以上的头部厂商月初零售目标同、环比均有所增长。初步推算本月狭义乘用车零售市场约为 198.0 万辆左右,环比 3.1%,同比 3.0%。新能源零售 75.0 万辆左右,环比 4.7%,同比增长 22.3%,渗透率约 37.9%,维持稳定增长态势。

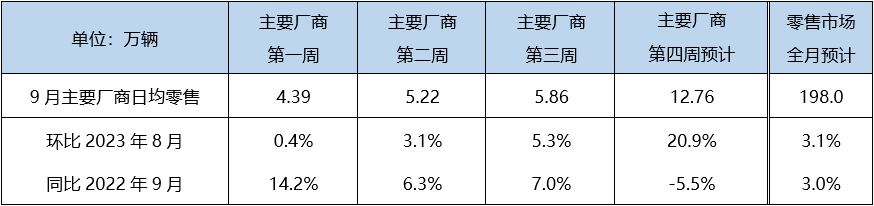

二、周度走势推算

主要厂商零售 9 月第一周日均 4.39 万,受同期中秋节假期影响,同比增长 14.2%。主要厂商第二周日均零售 5.22 万,同比增长 6.3%,车市热度延续。企业季度末冲量在即叠加中秋国庆长假前购车需求提前释放,第三周车市日均零售预计 5.86 万,同比增长 7.0%。第四周中秋国庆长假来临,工作日与往年同期相比少,预计日均零售 12.76 万辆,同比 – 5.5%。

三、“金九” 车市温和增长

8 月社会消费品零售总额同比增长 4.6%,经济持续修复向好,其中汽车类消费品零售总额同比增长 1.1%,在同期较高基数和价格走低的情况下仍保持增长态势。三季度稳增长政策密集出台,存量房贷利率下调、印花税调降、个税专项扣除提额等政策有望进一步帮助居民减负增收,稳定居民消费信心。9 月各地也陆续开展新一轮地方短时补贴,预计对 “金九银十” 构成稳定支撑。近几月来终端优惠持续加码,促进了销量反常规季节性持续走高,但由频繁的降价潮引起的车市新一轮内卷,一定程度上加重了消费者持币观望情绪,造成部分客户选择延迟购车。

中国汽车流通协会调研结果显示,8 月汽车经销商综合库存系数为 1.54,环比下降 9.4%,同比上升 5.5 %,经销商端库存相较往年同期仍处于高位,在旺季来临之前,8 月厂商仅温和增产,通过供给端调控生产节奏去库存减压。继二季度新能源产品集中上市后,8 月 27 日至 9 月 3 日的成都车展上,多品牌携全新新能源产品亮相开启预售,这一波新产品逐渐上市放量之后,对 9 月及四季度新能源市场构成有力支撑。

综上,9 月狭义乘用车零售销量预计 198.0 万辆,环比 3.1%,同比 3.0%,其中新能源零售 75.0 万辆左右,环比 4.7%, 同比增长 22.3%,渗透率约 37.9%。

更多阅读: