奢侈品品牌深耕中国市场

随着中国经济持续稳健增长,居民收入水平显著提升,广阔的市场潜力引得全球奢侈品品牌关注和竞相布局。此前中国商业联合会奢侈品专业委员会与要客研究院发布的《中国高质量消费报告》指出,中国在全球高质量消费市场的发展中扮演着至关重要的角色,而国内市场则首次成为全球最大奢侈品消费市场。据多个奢侈品集团2023年上半年财报数据显示,中国市场依旧表现亮眼,全球多位集团高管也相继开启中国之行,反映出奢侈品品牌对中国市场的高度重视和前景看好。本文将聚焦于奢侈品领域,涵盖箱包成衣、珠宝腕表以及高化香氛等主要品类,对华东主要城市以及市场趋势进一步探讨。

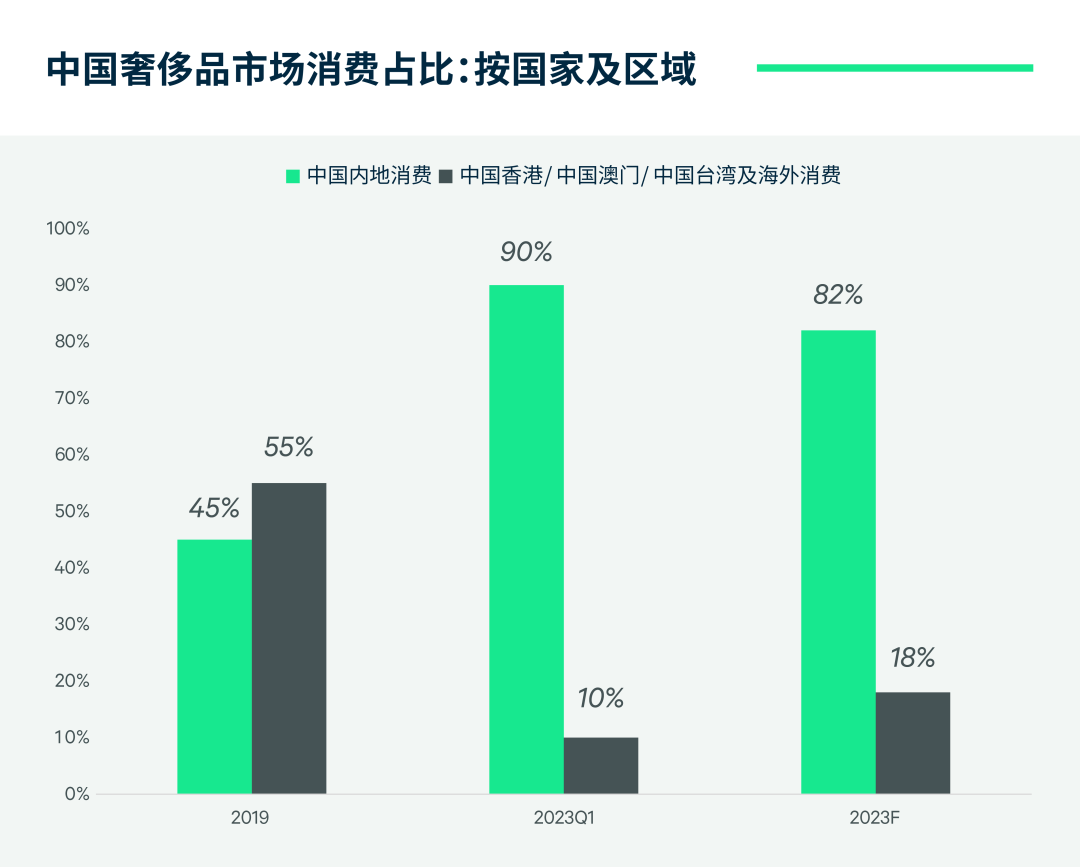

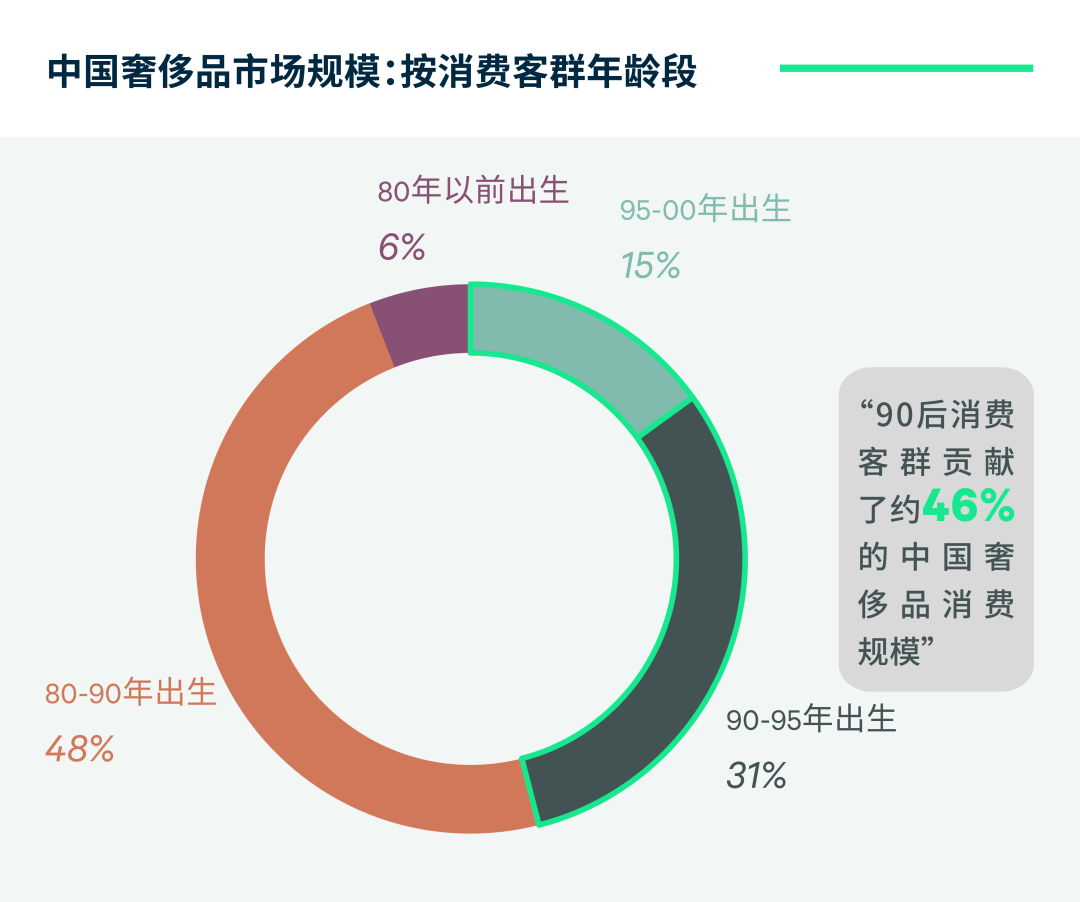

消费习惯的根本性转变不断巩固,境内消费已不再受制于疫情的被动回归,而主动的消费回流持续带动市场活跃。购物环境和服务的不断优化,消费者态度的持续改善,驱动奢侈品消费在疫情后持续强劲。奢侈品品牌的消费者画像亦在悄然转变,高消费的年轻一代正逐渐成为国内奢侈品行业的新生力量。疫情过后,年轻消费客群对国内奢侈品市场的拉动作用明显增强。至此,中国市场迎来了需求转变和创新场景等全新市场格局,这为国际奢侈品品牌提供了多业态广布局、持续深耕于本土的全新机遇。

数据来源:Vogue Business,世邦魏理仕研究部,2023年8月

数据来源:普华永道《中国内地及香港地区奢侈品市场洞察》,世邦魏理仕研究部,2023年8月

高端品牌青睐华东市场

作为中国经济发展的关键地区,华东地区因其强劲的经济增长和稳健多元的消费市场备受瞩目。以上海和南京为代表的主要城市疫情后经济稳步修复,消费热度随之重燃,高端商业项目持续扎根,城市商业氛围与能级齐步上升。

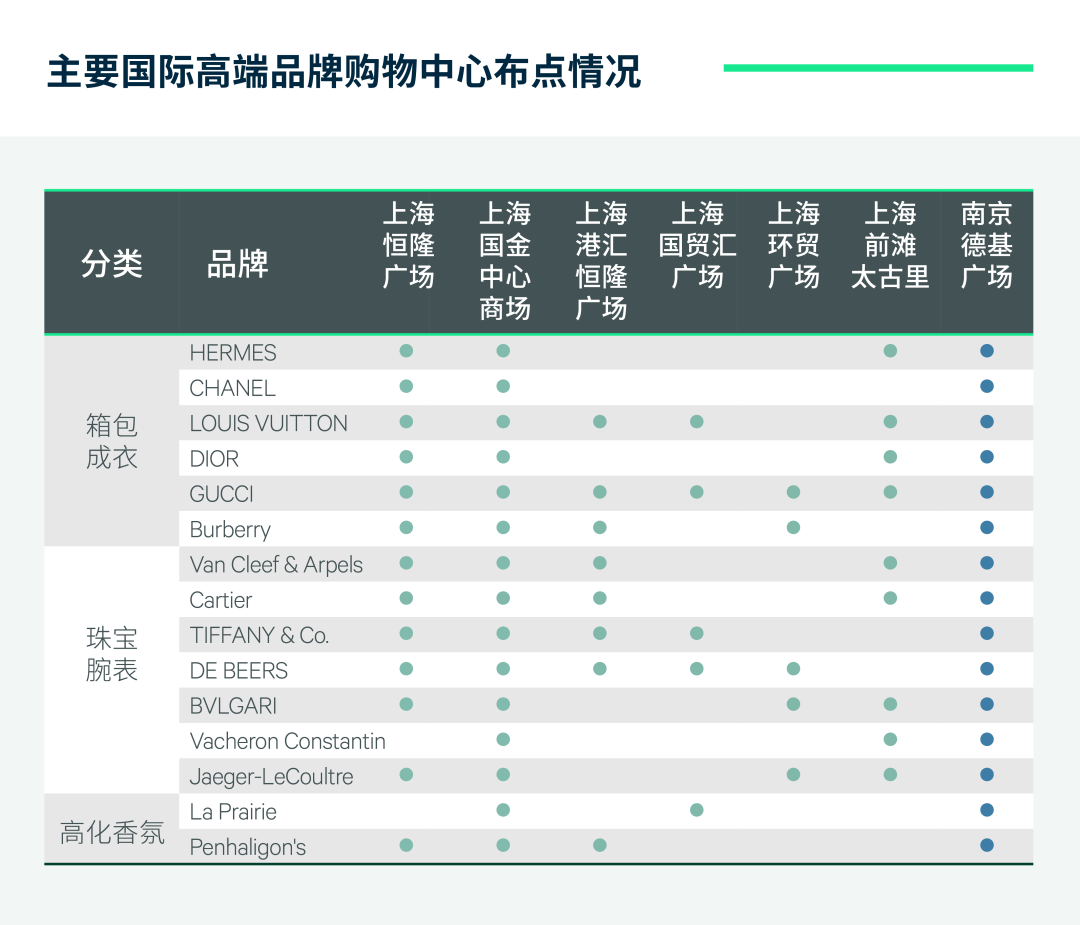

据2022年全国购物中心销售额排名显示,华东主要城市表现亮眼。其中,南京德基广场以210亿元的销售额稳居“200亿梯队”。尽管受到疫情的短期扰动,上海市场在2022年依然表现稳定,上海国金中心商场和恒隆广场于核心商圈持续稳健发展,而环球港则以全面覆盖各类消费群体的商业布局,在众多高端商业项目中保持优势地位。由南京及上海,各具特色的商业氛围为国际高端品牌在华东地区深耕和创新提供了有力支持,也同时在培育和打造国际消费中心城市的道路上发挥着积极作用。

数据来源:公开信息整理,世邦魏理仕研究部,2023年8月

注:受统计口径及信息渠道差异影响,数据或存在差异,仅供参考

上海

创新业态、限时体验与新潮首店激发市场新活力

近年来,上海作为高端品牌的创新试验场,逐步形成创新而多元的市场格局,既吸纳顶级品牌多业态与场景汇聚,也引得先锋潮奢品牌首店集中落址。上海依托坚实的经济和消费基础,不断发挥首店经济优势,实现了市场质量能级与品牌数量的同步跃升。尽管2022年受到疫情扰动,上海依然稳居顶级品牌门店数量首位,与此同时,品牌在上海市场进行新业态和新场景的试验和迭代,激发全场景创新市场需求。

其中,高能级首店齐聚,积家在上海K11购物艺术中心开设全新旗舰店以及瑞士境外的第一座永久性安东尼工坊;Christian Louboutin在上海静安嘉里中心开设了全球旗舰店,并成为全球首家拥有Loubi Family主题空间的门店。新业态持续落地,FENDI Casa在上海南京西路商圈开设了全球第三家旗舰店,也是中国首家旗舰店。与此同时,上海市场也顺应年轻化的消费趋势,吸引奢侈品市场的新生力量不断入驻,其中,OTB集团旗下的四大先锋奢侈品品牌,皆以最高规格的旗舰店形式进驻上海锦沧文华广场;LE LABO也于上海新天地开设了全球品牌之家。

优质载体支撑品牌多点布局

根据云河都市研究院发布的《中国城市国际顶级品牌指数》,上海拥有国内最多的国际顶级品牌门店,奢侈品指数稳居全国首位。存量项目中品牌的扩容和升级、新项目的高质量交付为奢侈品品牌提供丰富且高质量的商业载体,持续拓宽奢侈品选址边界。

近年来,老牌高端项目持续稳健发展,顶奢品牌于恒隆广场焕新扩容;高能级首店和顶级高化香氛品牌的竞相落址,推动上海国金中心商场打造全品类高端消费聚集地。此外,静安嘉里中心和兴业太古汇等存量项目积极迎合消费升级趋势,不断升级完善品牌矩阵;而前滩太古里则将高端品牌的布局引至新兴区域,提升板块商业能级。展望未来,成熟的开发商持续深耕上海市场,有望继续推动奢侈品品牌布局包括北外滩、金桥和徐汇滨江在内的非核心区域,打造具有全球影响力的高端商业地标。

数据来源:公开信息整理,世邦魏理仕研究部,2023年8月

南京

强韧消费力持续拓宽市场广度与深度

伴随奢侈品品牌逐步向新一线城市扩张的趋势出现,南京成为近年奢侈品品牌竞相布局的主要市场之一,这一现象的产生有赖于南京都市圈强劲的消费能力。在《2022年中国都市圈发展力白皮书》中显示,南京都市圈在商业消费潜力方面位居第三,仅次于上海与深圳两大都市圈。作为首个跨省都市圈,核心城市南京辐射都市圈内约3,600万消费人口,承载来自苏皖两省的高端消费需求,为本地奢侈品零售市场的发展贡献源源不断的推动力。

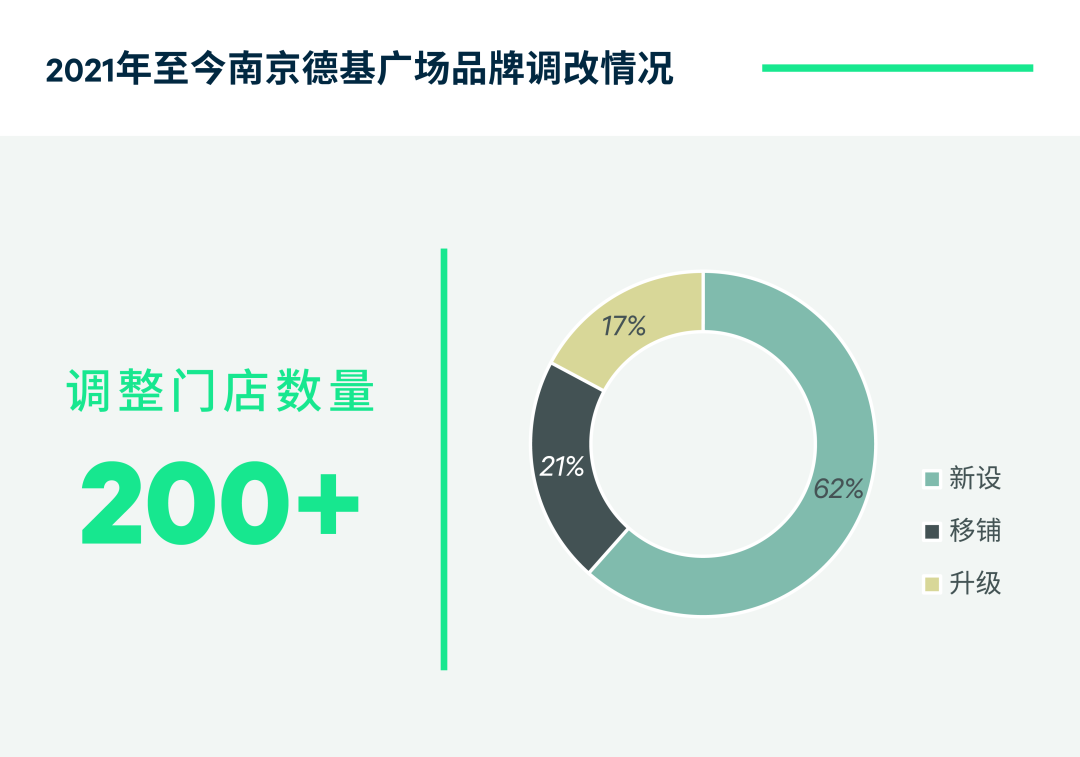

提及高端零售物业,位于中华第一商圈新街口板块的德基广场在全国范围名列前茅,其销售额自2018年首次录得100亿元至2021年突破200亿元,仅用了三年时间,而在2022年凭借210亿元的亮眼表现在全国购物中心销售额排行榜上稳居次席,成为华东地区唯一挺进“二百亿俱乐部”的商业项目。作为目前南京仅有的在营高端零售项目,德基广场针对升级迭代的高端消费需求持续进行积极且精准的品牌调整,致使其涵盖奢侈品品牌的广度与深度不断强化。据CBRE研究部统计,自2021年德基广场启动新一轮调改以来,调整门店超200家,新店引入数量占比逾60%,其中约三分之一为城市级别及以上首店,如罗意威香氛、梵诗柯香、赫芮亚美妆等高端香化品牌高能级首店相继落位负一层;同时,门店品牌升级数量占比为17%,包括四大顶奢在内的众多奢侈品牌相继扩店为更高规格的多层旗舰店,多个珠宝腕表品牌亦在此期间完成升级提档。

数据来源:世邦魏理仕研究部,2023年8月

得益于德基广场,南京在奢侈品品牌门店齐全程度方面已然成为华东范围内可媲美上海的另一高端消费市场,而当下奢侈品品牌集中于单一商业体的局面或将在短期被打破。由新鸿基操盘打造的国金中心正在河西板块蓄势待发,除今年上半年已开业的餐饮品牌外,国金中心将在未来分阶段迎来众多服饰箱包及香化品类的高端品牌进驻,完善南京作为都市圈核心城市的高端消费版图。展望未来,德基广场与国金中心身处新街口与河西两大核心商圈,将为品牌提供更多拓展空间,也为建设国际消费中心城市供应持续动能。

未来展望

ESG发展聚焦核心竞争力

近年来,随着人们对资源和环境的日益关注,企业可持续发展的战略及目标成为又一衡量商业的重要指标,各个行业竞相规划布局。数据显示,时尚产业供应链的碳排放排名前列,这亦促使可持续发展原则成为奢侈品品牌的核心战略之一。越来越多的奢侈品集团发布ESG相关报告向外界披露相关发展成果和目标,向消费者传递可持续发展的决心。未来品牌方将积极推动原材料追溯和能源减耗,加快线下门店LEED认证进程,以积极应对可持续发展所带来的挑战,迎合需求向可持续化发展的转变。

科技赋能重构消费价值

随着科技的高速发展,元宇宙和NFT等新概念引领创新浪潮,奢侈品品牌竞相通过融合虚拟和现实,为消费者打造沉浸式的全新购物体验。元宇宙为品牌提供了与消费者互动的全新途径,让消费者在虚拟世界身临其境体验产品特性。而NFT技术为品牌的创意和独特设计赋予了数字化的价值,进一步增强了品牌与消费者之间的情感连接。奢侈品品牌将继续探索科技的多向可能性,为消费者构建数字化和沉浸式的应用消费场景,掘金未来消费时代。

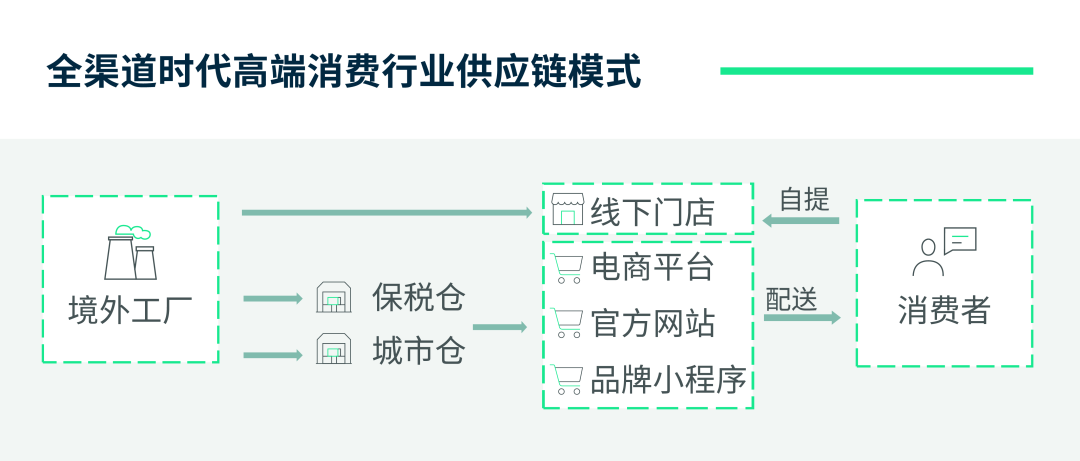

全渠道激发行业新增量

高端消费行业正在向全渠道新零售转型。随着中国奢侈品市场规模的扩大,奢侈品企业已经不再满足于强大的线下门店布局,而是结合电商平台、品牌小程序、官方网站等多渠道线上销售平台,形成组合式零售模式。而这一过程中,现代物流的作用不可忽视。疫情对奢侈品行业造成的供应链冲击及成本损耗尤为明显,使企业愈发重视物流的供应链建设及仓储网络的布局。以LVMH集团为例,该集团旗下品牌与综合物流服务商顺丰、京东的合作逐步加深,以打造本土化的物流运营系统,同时在上海闵行建立了亚太区最大的化妆品及香氛自动化仓库,将网络销售、商品仓储及分拣、包装、发货等流程进行整合,最大程度地保障亚太区高化香氛市场的物流服务质量。此外,一家高端消费品牌在皮具业务实现了超常增长,今年进一步打通国内外供应链,在松江进行了仓储布局。高端消费行业愈发重视全渠道零售,迎来全新的模式进而提升行业竞争力。

随着国内消费市场的不断变革,奢侈品品牌也在适应这一转变,不断融入地域文化,增强可持续发展力,运用科技赋能消费体验,积极实现全渠道零售。通过线上传播渠道吸引新一代消费者并影响购买决策,2022年Dior、Louis Vuitton、Gucci等多家头部奢侈品品牌均布局小程序商城,品类丰富度逐年递增。同时,线上配送的优化带来价格、速度和服务的全方位新体验,使消费者体验到前所未有的快速和便捷,甚至是“当日达”极致体验。高端消费行业在不断适应市场变化中探索消费新需求,以期实现企业和消费者的共赢。

来自: CBRE世邦魏理仕

更多阅读: