01、楼市政策

观点汇总

➣ 2023年上半年,楼市整体活跃度先扬后抑,二季度以后,随着前期积压的需求得到释放后,市场观望情绪加重,置业热情有所下滑。政策调控延续趋稳态势,尽管出台力度不及预期,但方向风向性明显,对市场起到积极作用。由于涉及民生问题,“防风险、保交楼”依旧为政策调控重要方面,后续亦存在一定发力空间。

2023年上半年楼市呈现市场信心不足,观望情绪较浓的局面,中央从政府端、企业端、客户端三方面出台楼市调整方针,稳定楼市基本面。但出台政策以风向性为主,托而不举,未出现关键性松动。

政府端政策方向

政府端:各部委积极响应中央要求,加速落地稳定市场相关举措。

央行四项行动支持优质房企

方案聚焦专注主业、合规经营、资质良好,具有一定系统重要性的优质房企,重点推进“资产激活”、“负债接续”、“权益补充”、“预期提升”四个方面共21项工作任务。

建设工作会:

增信心、防风险、促转型

➣稳预期:增强政策的精准性协调性,以更大力度精准支持刚性和改善性住房需求,提升市场信心。

➣防范风险:要“抓两头、带中间”,以“慢撒气”的方式,防范化解风险。

➣促进转型:有条件的可以进行现房销售,继续实行预售的,必须把资金监管责任落到位,防止资金抽逃,不能出现新的交楼风险。

住建部:稳支柱、防风险、惠民生

➣稳支柱:要坚持因城施策、精准施策、一城一策,大力支持刚性和改善性住房需求,增加保障性租赁住房供给和长租房建设。

➣防风险:要防安全生产的风险,防范化解房地产“灰犀牛”风险。

➣惠民生:以让人民群众住上更好的房子为目标,努力为人民群众创造高品质生活空间。

企业端政策方向

企业端:加大对房地产企业融资支持力度,防范化解房企风险成为政策优化主线推出了3500亿保交楼专项借款,设立了2000亿保交楼贷款支持计划,前期政策进一步跟进落实。

防风险

➣防范&化解风险:支持优质国企、民企改善资产负债状况;对于出险房企,一方面帮助企业自救,另一方面依法依规进行处置。

➣不动产私募投资基金试点:拓宽试点资产类型,恢复和扩大消费;发行基础设施 REITs。

保交楼

➣保交楼保民生保稳定工作:有条件的可以进行现房销售;继续实行预售的,必须把资金监管责任落到位,防止资金抽逃,不能出现新的交楼风险。

➣加大保交楼金融支持:下半年“保交楼”工作将持续推进;金融政策支持力度有望进一步加大。

客户端政策方向

客户端:强调因城施策、精准施策,降低购房成本、保障购房者权益。

后市预判

➣由于当前形势复杂,经济回复基础尚不稳固,房地产作为经济的压舱石,其重要性更加突出。随着二季度市场趋冷,下半年政策力度预期增强。

➣政府端:因城施策促进刚性和改善性需求的释放,一二线城市“一区一策”优化可能。

➣企业端:做好房地产、金融等领域风险防范,改善房企资产负债表。“保交楼”资金和配套政策进一步深化。

➣客户端:结合生育政策等或是重要方向,如优化“认房又认贷”、降低首付比例、降低房贷利率等,针对改善性住房需求的信贷政策有望加力。

02、土地市场

观点汇总

➣供应端:二批次土地“含金量”降低,市区仅供应一副地块,城市更新仍火热推进中;土拍规则调整为封顶价后摇号、其随机性加强。

➣价格端:共计9幅地块联动价上涨,涨幅从400-4000元/㎡不等,房企利润空间增大;在规则调整后,此次土拍溢价率达7.8%,10宗地块触顶成交、其余底价成交,呈现两极分化、局部高热。

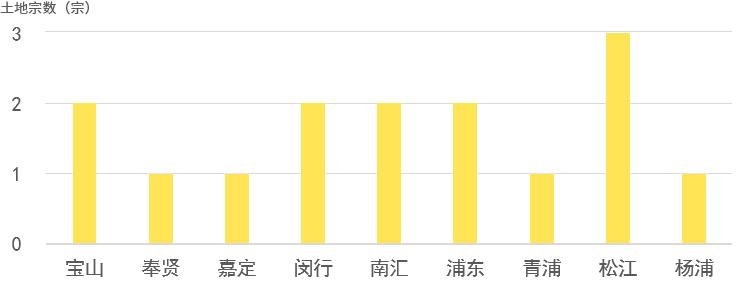

➣企业端:参拍企业数量下滑、国央企巨头仍为主力,纯民营企业仅摘得2辐地块。

2023年第二批土拍对比

二批次供应以郊区为主,按轮次出让、规则调整为封顶价后摇号,优质地块利润空间提升。

土拍规则变化:

一次预告,两次交易:根据上海土地市场5月29日的公告,待出让25宗住宅用地。与第一批次土拍不同的是,这次25宗地块将分两批出让,其中16宗地块将于7月11日开始交易,另外9宗则在7月底。一批地块分两次交易,有助于房企参拍更多的地块。

封顶价后摇号:7月份将举行的土拍,有望采用封顶价后摇号的形式。此前,上海的土拍规则是在出价达到中止价后,进入一次性书面报价,以最接近一次书面报价平均价的原则,本次规则优化后,房企获得土地的机会依旧均等,而且土拍效率有望明显提高。

热门地块,错峰供应:部分热门地块将错峰供应,分2批次出让,以平衡市场热度。

2023年二批次土地供应区域分布

上海第二批集中供地15幅、187.3万方;较一批次供地宗数减少21%、供应面积增加98%。

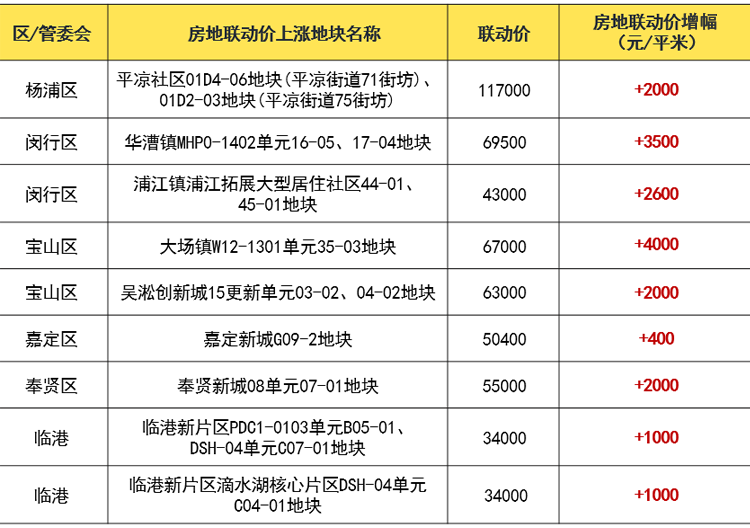

此次仅供应一幅市区地块;其余均在外环外,均价在8万以下;其中9幅地块联动价上涨,涨幅从400-4000不等,房企利润空间增大。

2023年二批次土拍结果分析

规则改变后溢价率达到新高、报名企业数量下滑、成交热度分化,民营企业夹缝求生

二批次土拍结果:二批次15幅土地中,10宗触顶成交、其余底价成交,平均溢价率7.82%。

报名热度分化、仍以国央企为拿地主力,纯民企(大华、恒都)仅摘得2幅地块。

二批次报名企业数量统计

历次土拍情况对比:

此次土拍报名企业数量仅39家,较上批次60家,下降35%;优质地块仍然竞争激烈;

从房企拿地金额来看,中铁、万科、保利位列三甲。

2022至今参拍企业数量及溢价率统计

➣国央企将持续加仓、实力民企仍积极参与,土地分化趋势仍将延续,优质地块竞相争抢、远郊地块依赖托底成交。

➣由于城市更新地块需要更多资金沉淀,旧改市场将受到更多实力房企关注。

➣ 成交:不同单价的项目成交分化明显,核心区域有明显一二手倒挂的项目保持高市场热度,而外环区域市场表现较差,部分项目甚至出现久违的折扣。

➣ 价格:限价政策执行严格,全市成交价无较大波动,随着房地联动价出现松动,未来新房的售价将小幅上涨。

25个项目,单价10万以上项目2个

第二批次:2023年3月14日

29个项目,单价10万以上项目8个

第三批次:2023年4月2日

29个项目,单价10万以上项目3个

第四批次:2023年4月28日

24个项目,单价10万以上项目4个

第五批次:2023年6月7日

26个项目,无单价10万以上项目

第六批次:2023年7月2日

26个项目,单价10万以上项目4个

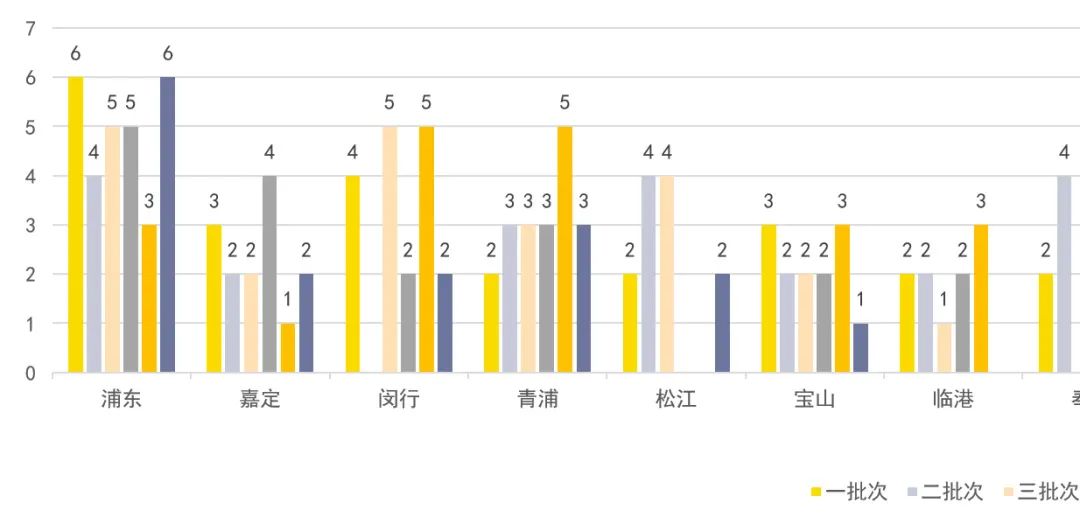

前六批次项目区域分布

2023年上半年预售证发放

分布环线及区域汇总

前六批次楼盘集中在外环以外,内环内项目供应稀缺。

2023年截至前六批次新房供应,上海市场共推出159张预售证,与2022年前两批次共79个项目相比,上升101%,今年市场供应量猛增,推盘速度加快,开发企业对地块的开发明显提速。

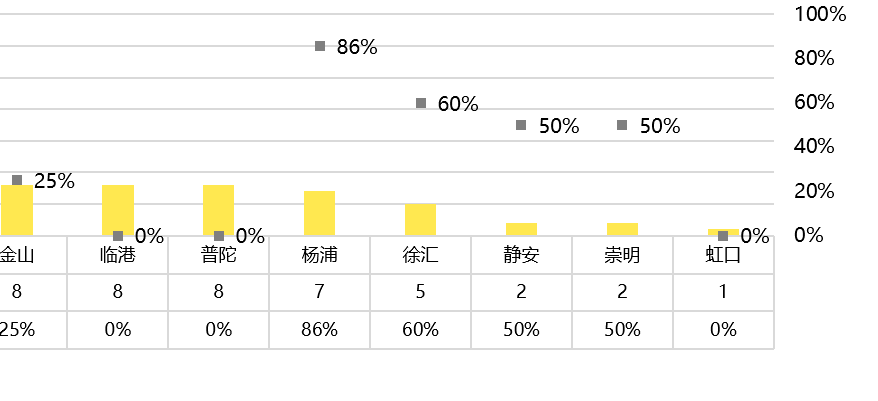

从环线来看,新增取证主要集中于外环以外,占预售证总发布数73%,内环内的供应量仍然稀缺,仅10个项目入市,且50%集中于杨浦区,静安区和普陀区各占20%,传统的豪宅区域如黄浦、长宁区零供应。

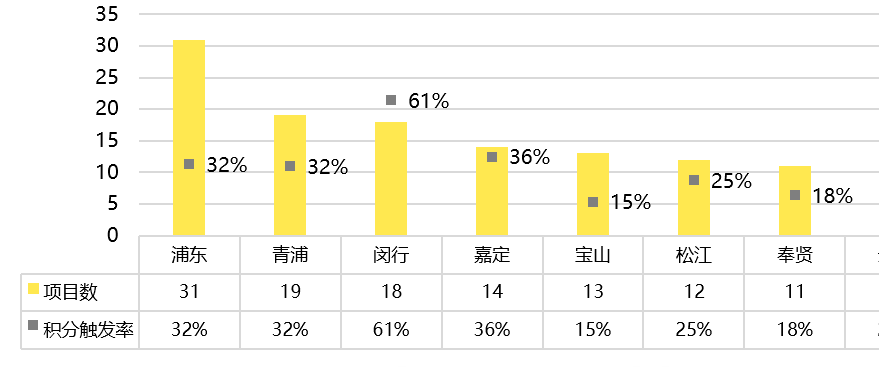

从区域来看,浦东仍为主力供应区域,但积分触发率较去年同比下降30个基点,杨浦成各区域积分触发率最高的区域,触发率达86%。

2023年前六批预证数及环线占比

积分触发率持续走低

市场热度回落

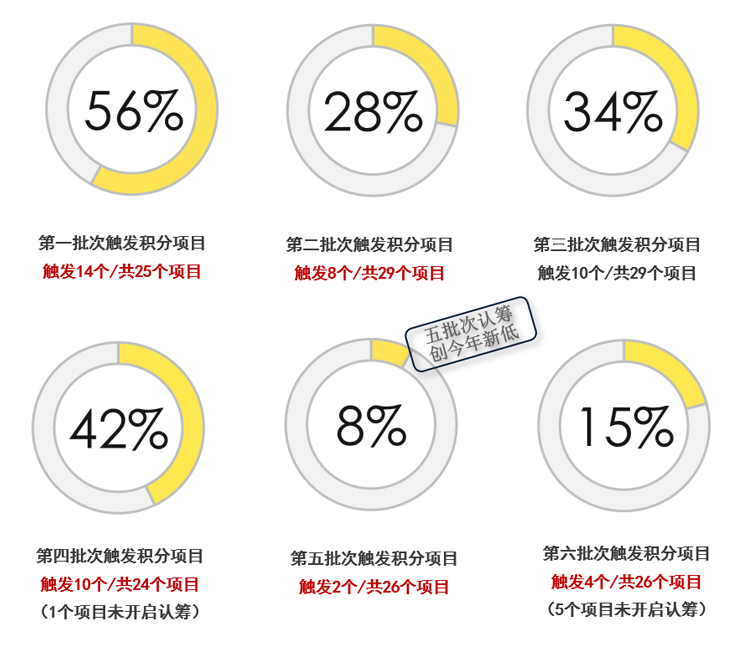

各批次新房积分触发率持续下降:根据六批次的积分触发率走势,明显可见整体的市场热度下降明显,尤其在第五批次中,积分触发率仅8%。五批次项目受一二手倒挂严重的云锦东方出现的“打新套利”影响,导致十万以上的高端项目延期入市,预计针对性的补丁政策即将出台。

不同价格段的积分触发率分化明显:10万以上的项目积分触发率保持在50%以上,核心地段的房产凭借其保值性仍受客户追捧,而6万以内的项目多处于外环外区域,环线供应量大且增值幅度放缓,买家对该类资产多为刚需置业,受经济下行和预期不足的影响,观望情绪浓厚,导致积分触发率下降。

2023年前六批次预证价格段分布及积分触发率

今年10万以上项目

认筹情况持续良好

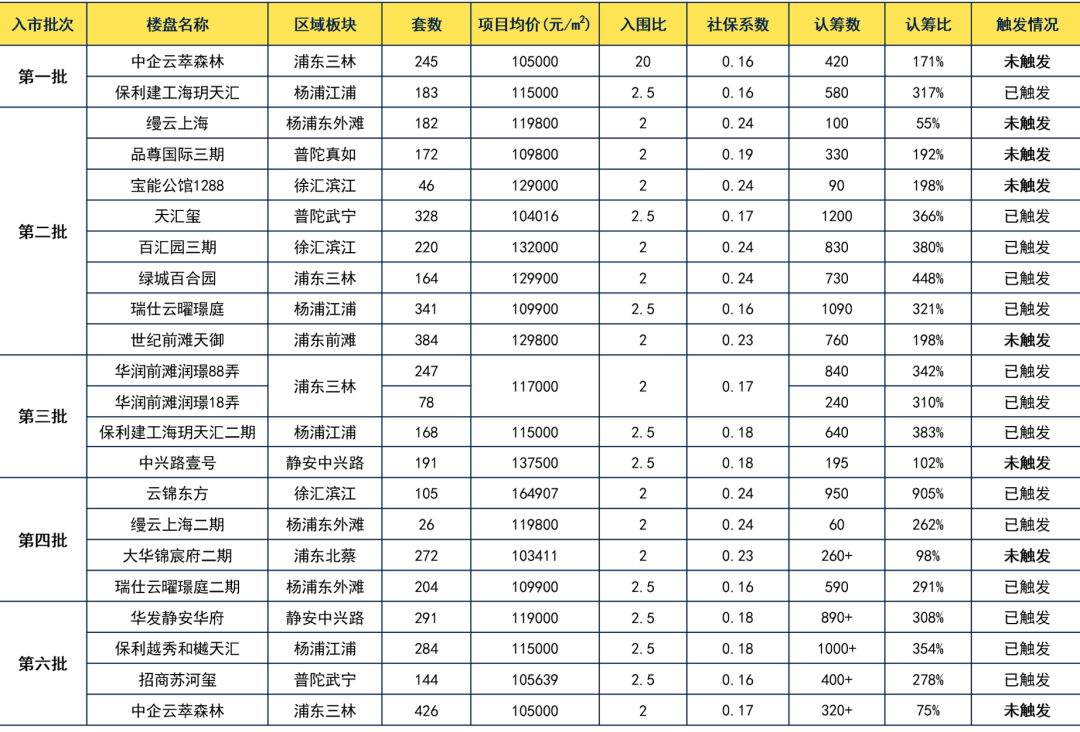

截至目前,上海六个批次新房10万以上入市项目共计21个,其中14个触发积分,触发率66%,高于整体市场表现。

一手公寓市场供求同比上升

但环比下降,供求关系持续紧张

2023年上半年一手公寓市场简析:

供求分析:2023年上半年公寓市场供求量皆出现同比大幅上升,环比下降的市场表现,上半年的供求关系明显加剧,处于供不应求的高市场热度,在5-6月份,供求关系发生转变,大量的项目集中在月底入市,市场在短期内无法完全消化。

价格分析:2023年上半年公寓成交均价整体表现平稳,处于波动回升的市场情况。主要受第五批次无单价10万元以上的高端项目影响,整体市场价格相对稳定。

2021年至今一手公寓市场供求走势

一手别墅市场处于供应低谷

成交均价回落

2023年上半年一手别墅市场简析:

供求分析:2023年上半年别墅市场出现供应和成交两端皆大幅下滑的市场情况,供应量环比下降63%,成交量环比下降52%,别墅市场的稀缺性逐渐凸显,供求关系在上半年达到了0.65:1,上半年以消化存量别墅房源为主。

上半年别墅均价为61,799元/㎡,环比下降11%,受限于供应房源的地段多位于外环外,除中外环的前滩百合园单价超十万元/㎡,其余别墅产品单价偏低,导致整体别墅市场价格回落。

2021年至今一手别墅市场供求走势

千万以内中小户型仍是成交主力

大户型的公寓产品面积越大,越出现供不应求的市场状态。

别墅成交较为两极分化,低总价的成交占比最高,其次为4000万以上的高总价别墅。

公寓

公寓成交的主力价段依然是1000万元以下的刚需产品,主力面积段也是150㎡以下的中小户型。总价段在3000-3500万之间存在供大于求的状态,其余总价段皆为供不应求。

公寓成交总价段分布

公寓成交面积段分布

别墅

别墅市场的主力总价段在500-1000万元,面积在100-150㎡之间,以叠墅和小联排为主,4000万元以上的成交量也相对较为突出,其主力面积段落在300㎡及以上。400㎡以上的大户型别墅由于其稀缺性,处于供不应求的状态。

别墅成交总价段分布

别墅成交面积段分布

后市预判

➣上海在核心的限贷限购政策上未有松动的迹象,受热点楼盘云锦东方的影响,或将出台针对性政策,解决一二手倒挂严重热门项目出现“打新套利”市场现象。在坚持房住不炒的总方针下,保持政策连续性及稳定性,支持合理住房需求。

➣在全市楼市热度下行的情况下,中环内的高端项目仍较为火热,积分触发率居高不下,成为富裕家庭资产配置的首选。下半年热点高端项目将集中在黄浦、虹口区,带有城更地块属性,将有效缓解上半年高端供给不足的局面。

04、二手市场

观点汇总

➣成交: 2023年上半年网签成交量同比大幅上涨,环比下降,3月成交为近2年新高,但4-6月持续下滑,6月成交量已接近3月腰斩。

➣区域:2023年下半年外围区域量价下跌幅度较大,其中嘉定、青浦下跌较为明显;相对而言,核心区域量价相对外围区域表现稳定,下跌幅度较小。

➣高端市场:市场下行期,豪宅类、别墅类高端产品价值更具稳定性,量价表现优于普通住宅,其中内环内产品量价稳中略有提升,别墅类产品虽然成交量下跌严重,但价格稳定。

二手市场成交先扬后抑,6月成交量接近3月腰斩

成交量:2023上半年成交量先扬后抑,3月为近20月内新高达2.2万套,主要系2月大量成交房源延期签约所致;4-6月未能延续一季度的上升态势,成交量逐月下滑,6月已至2022年12月同期水平;整体来看,2023上半年成交量同比上升74%,原因系2022年上半年受疫情封控影响,环比降低8%。目前一手市场新房持续大量供应,对二手产生一定影响,虽然有利好政策的出台,但关键政策并未放松,后市悲观情绪严重,二手成交显著下滑。

成交均价:2023上半年成交均价同比2022上半年上升7%,环比2022下半年上升2%,整体来看,二手市场价格稳定上涨,但增速正在放缓。在一手持续放量,积分要求降低,二手挂牌持续提升的情况下,二手买家选择变多,议价空间扩大,总体呈现量跌价稳态势。

核心区域量价相对外围区域

表现稳定,下跌幅度有限

成交套数:二手市场整体成交量下滑,核心区域下滑比例较小

整体情况:2023年上半年的同比大幅上升,原因系2022年上半年疫情影响严重;但环比2023下半年成交量有所下滑,二手市场受一手市场大量供应的冲击,且整体较为保守的二手交易趋势,进入夏季传统淡季后,成交量自然萎缩。

核心区域(黄浦、静安、徐汇、长宁):2023年上半年成交量整体环比跌幅较小,同比大幅上升,在市场下行期,核心区域一手供应量有限,产品稀缺,区域配套与产品价值更为稳定,其保值与抗风险能力相对较强。

成交均价:客户未来预期悲观,成交价格上涨乏力

整体情况:受二手房核验价放松影响,除黄浦、金山区略有下跌外,其他区域2023上半年二手成交均价同比上升明显;而二手房市场的萎缩在价格上也有所体现,环比2022年下半年,二手成交均价涨幅下降,各区域均价涨跌不一;整体来说二手市场客户对预期悲观,成交量萎缩的同时,成交均价也上涨乏力。

核心区域(黄浦、静安、徐汇、长宁) :核心区域诸如徐汇、长宁环比上涨,黄浦、静安有所浮动;整体影响相对较小。

二手市场豪宅类产品量跌价稳

内环内受市场影响小

2023上半年不同总价段项目二手成交量同比上涨,环比下跌,成交价同比、环比均上涨;在市场下行期,2000万以上住宅成交虽然成交量环比下跌,但均价环比上涨幅度较大,可见在2000万以上住宅的价值优势更为显著。

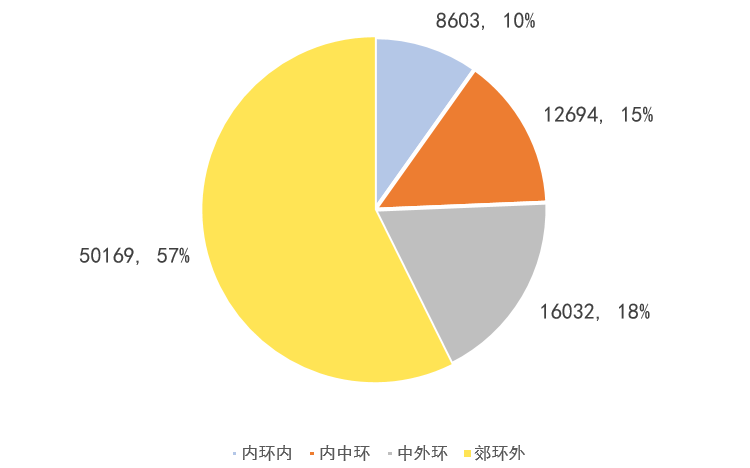

二手成交分布,内环外成交量占比高达90.17%,内环内占比9.83%。

2023上半年内环内成交量同比同比上涨幅度最大,高达90%,环比上涨1%;内环外成交量同比上涨,且环比下降,越外围环比下降幅度越大;可见内环内核心区域二手房价值优势更为显著。

2023年上半年成交套数环线占比

后市预判

➣成交:2023上半年新房供应放量,二手挂牌逐步增加,7-8月为传统淡季,若无利好政策刺激,市场低迷行情或将延续,9月及四季度或将有反弹机会。

➣区域:2023上半年核心区域表现优于外围区域;但下半年核心区域供应较上半年将大幅提升,叠加外围区域二手市场衰退压力传导,核心区域二手量价承压增大,加剧交易量萎缩与价格震荡。

➣高端市场:2023年下半年市区高端豪宅、低密别墅产品供应增加,将冲击二手市场,二手高端产品交易量有进一步走低可能,但价格预期保持稳定。

05、市场综述

主旨树信心稳市场

政策仍有发力空间

应对当前楼市信心下降,成交走低局面,政策导向以稳定楼市基本面为主、从房企纾困、降低利率等保护刚需及改善性住房合理需求,维护市场健康发展。未来有望以一区一策进行分类施政,部分板块将迎来更多利好。

内环城更供应放量

上海增添风貌名片

城市更新持续推进,据不完全统计,未来市中心待入市的风貌别墅已达20余个,更多“石库门”风格的别墅产品,有望重塑板块肌理,唤醒城市记忆,成为上海城市风貌名片。2023年,或许会成为里弄文化复兴的元年,引领新时代的海派风潮。

板块分化表现加剧

重点关切规划品质

上海楼市当下成交表现分化加剧,环线论已不再成为客户购买的唯一关注点,各板块的规划发展潜力、项目自身产品打造品质成为客户重要参考,品质回归或成后阶段楼市发展的关键热点。

新房市场量价趋稳

二手走势继续承压

上半年新房市场环比降低同比走高,虽有下滑但整体趋稳,后市仍持审慎乐观态度。二手方面受新房供应量分流等影响、市场信心下降,量价总体趋于下滑趋势,后续将继续承压。

更多阅读: