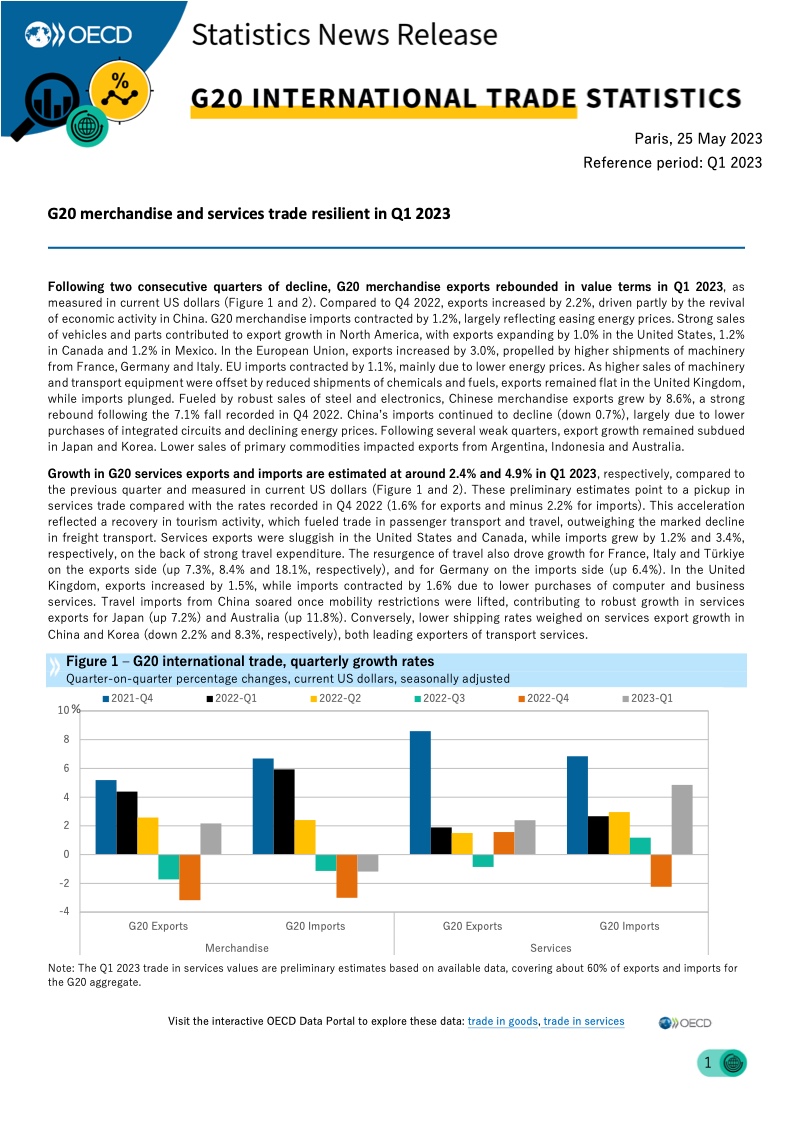

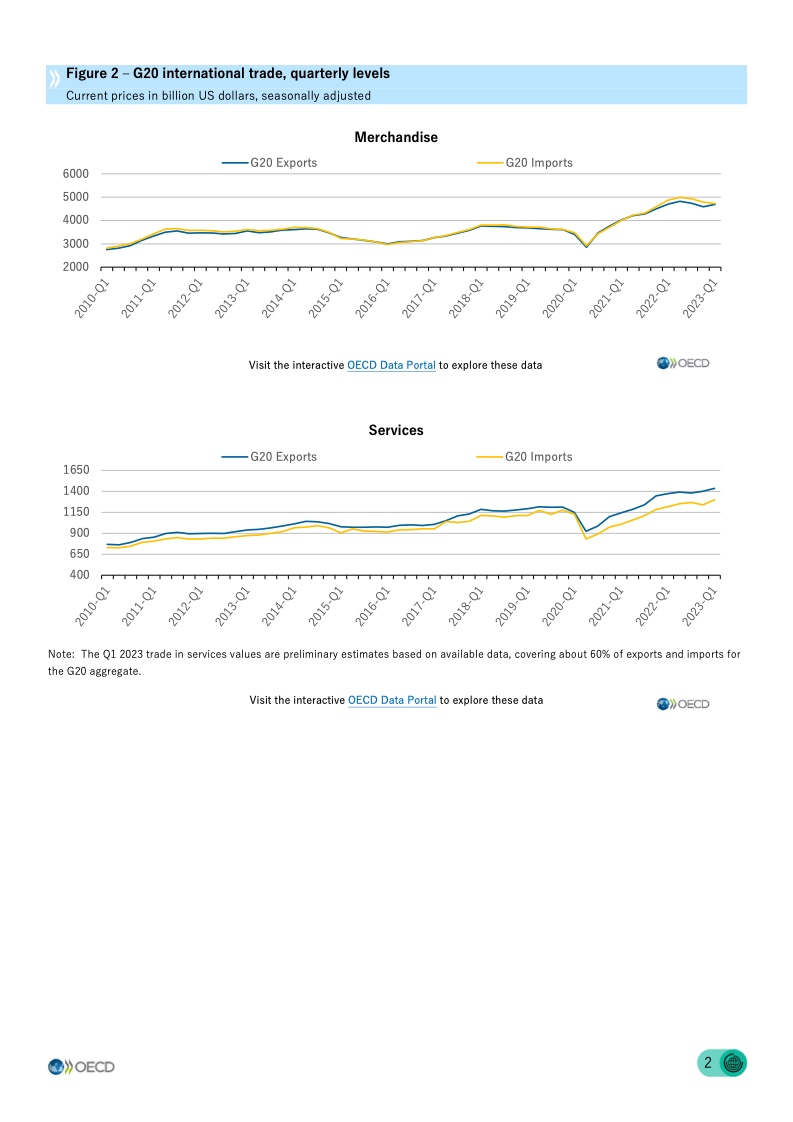

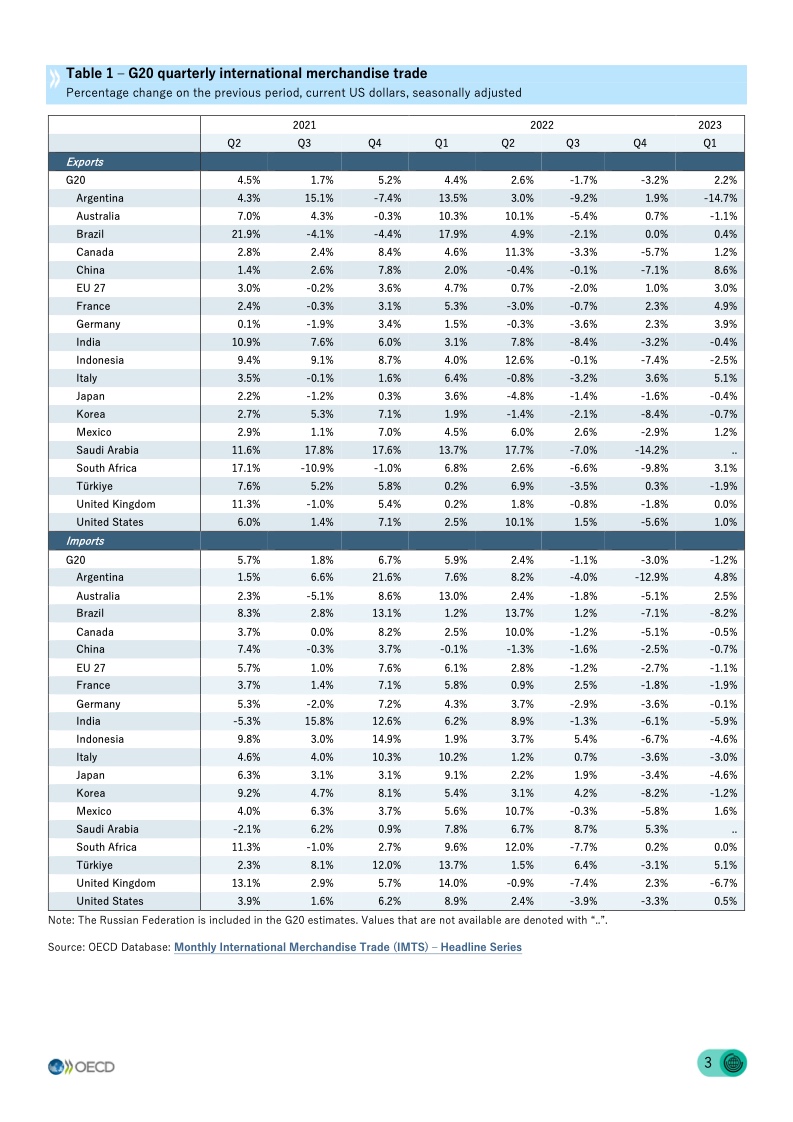

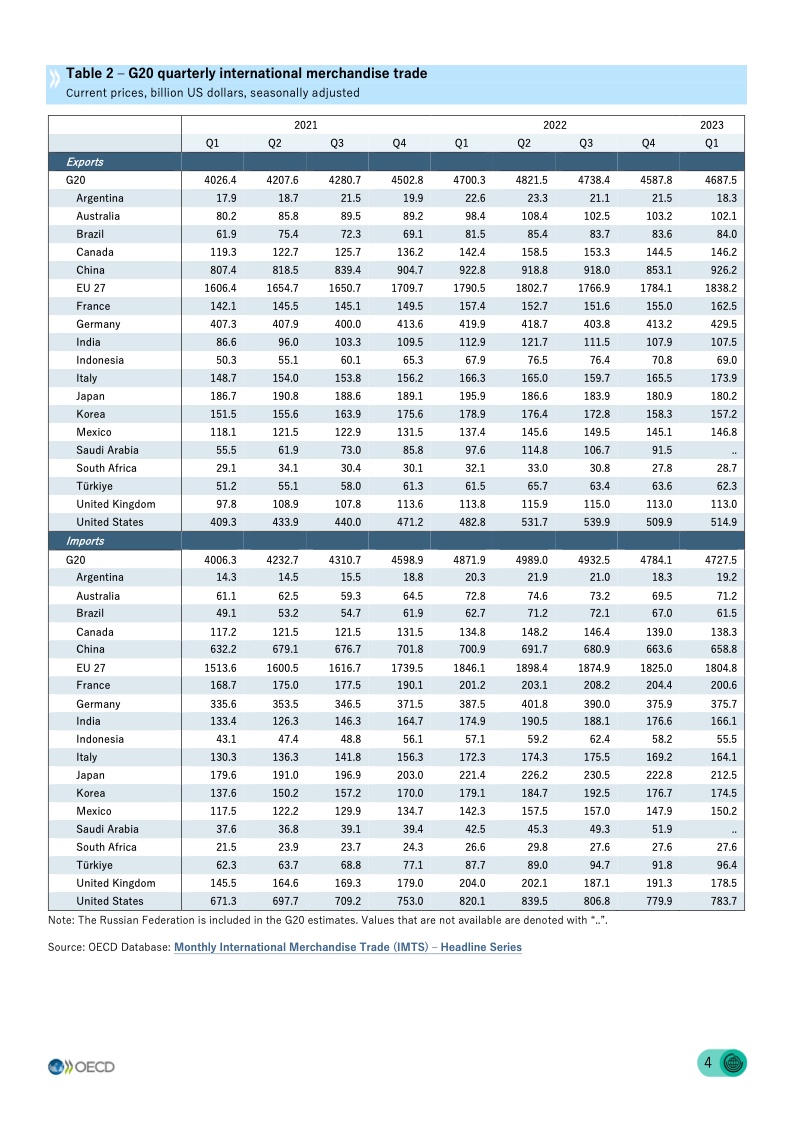

在连续两个季度下降后,以当前美元计量的G20商品出口在2023年第一季度反弹。

与2022年第四季度相比,出口增长了2.2%,部分原因是中国经济活动的复苏。

G20商品进口收缩了1.2%,主要反映能源价格放缓。

北美地区汽车及零件销售强劲推动了出口增长,在美国、加拿大和墨西哥分别扩张了1.0%、1.2%和1.2%。欧盟出口增长3.0%,主要受法国、德国和意大利机械运输装置发货量上升的推动。欧盟进口收缩了1.1%,主要由于能源价格下降。

随着机械设备和运输设备销售额的提高被化学品和燃料减少所抵消,英国出口保持不变而进口暴跌。受钢铁和电子产品销售强劲拉动,中国商品出口增长8.6%,这是自2022年第四季度7.1%下降以来的强劲反弹。

由于集成电路采购减少以及能源价格下降,中国的进口继续下降(下降0.7%)。在几个疲软季度之后,日本和韩国的出口增长仍然低迷。原材料销售下滑影响了阿根廷、印度尼西亚和澳大利亚的出口。

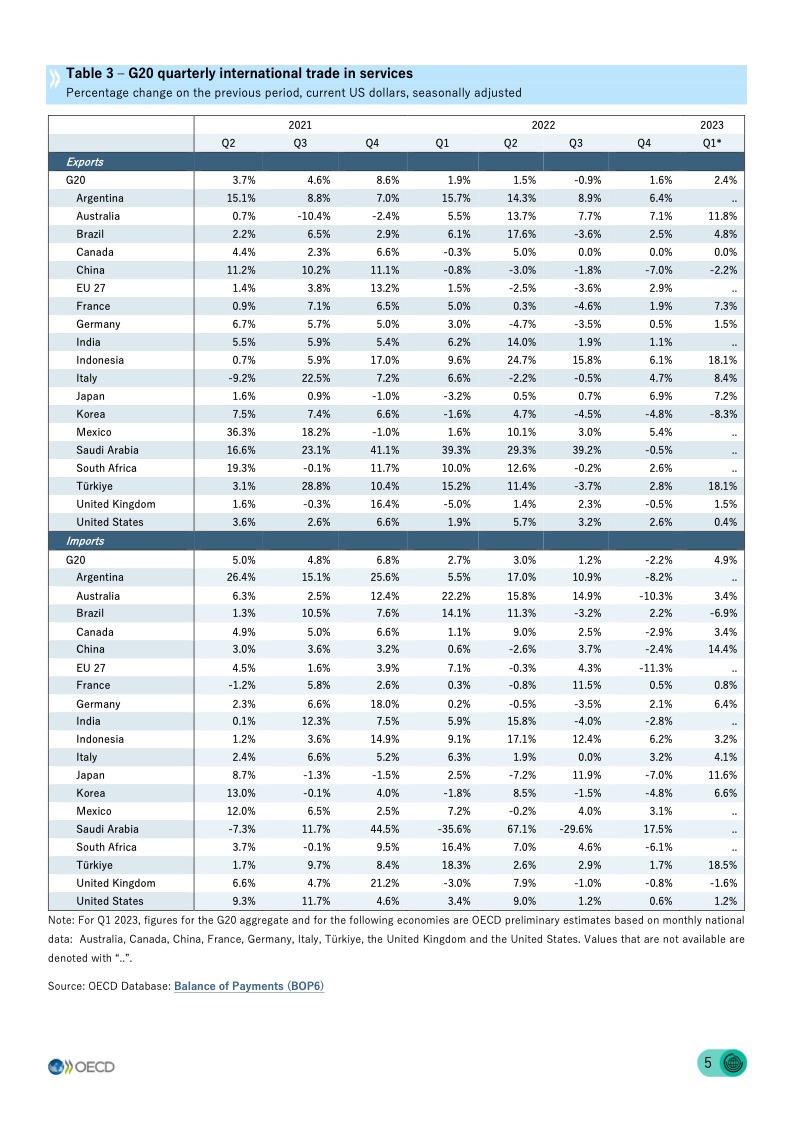

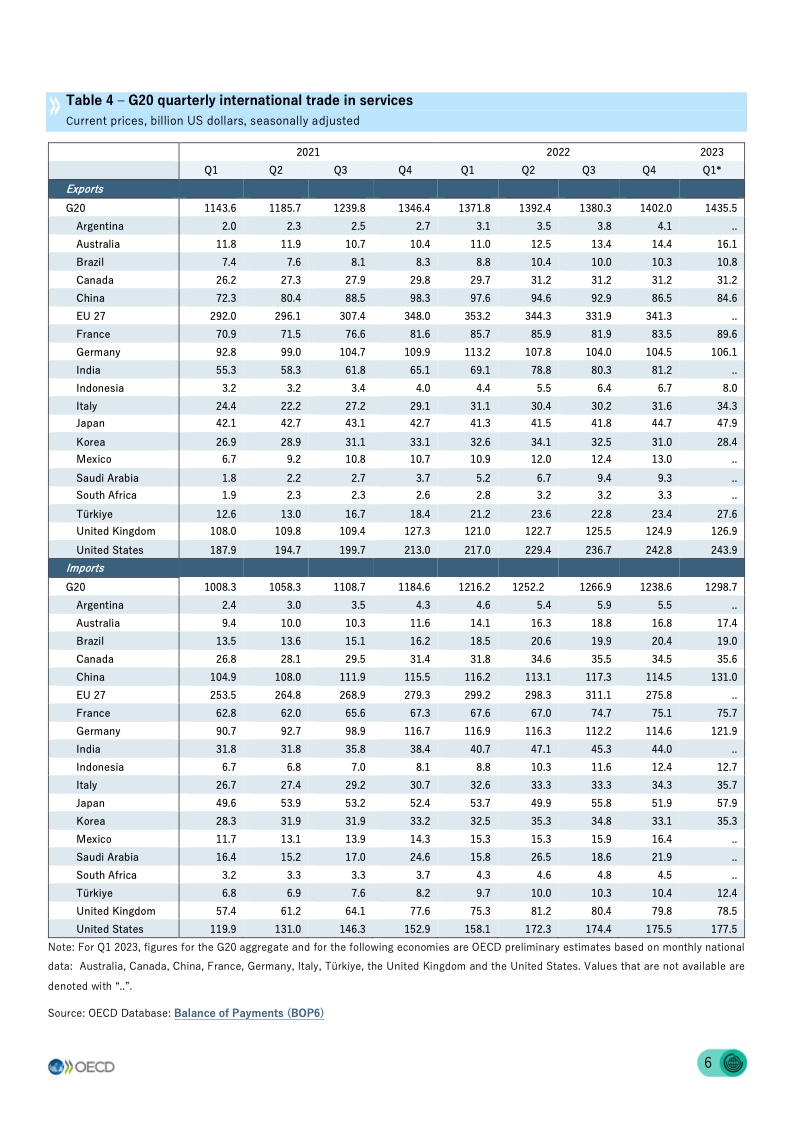

以当前美元计量,G20服务出口和进口预计分别在2023年第一季度增长约2.4%和4.9%,与上一季度相比(图1和2)。

这些初步估计表明,在Q4 2022记录的速率(出口为1.6%,进口为负2.2%)基础上加快了服务贸易。这种加速反映了旅游活动的复苏,推动了客运交通和旅游业务贸易,并抵消了货物运输明显下降。美国和加拿大的服务出口不振,而由于强劲旅游支出而进口分别增长了1.2%和3.4%。

随着旅行限制解除后中国旅游进口飙升,促成日本(增长7.2%)和澳大利亚(增长11.8%)服务出口强劲增长。相反地,在航运费率下降时对中国和韩国的服务出口增长产生了负面影响(分别下降2.2%和8.3%),这两个国家都是运输服务领域的主要出口商。

更多阅读: