2021年第三季度,G20商品贸易的增长明显放缓,尽管水平仍处于历史高位,部分反映出商品价格强劲。航运成本的飙升和旅游的复苏刺激了服务贸易的快速增长,G20的出口现在接近2019年的水平。

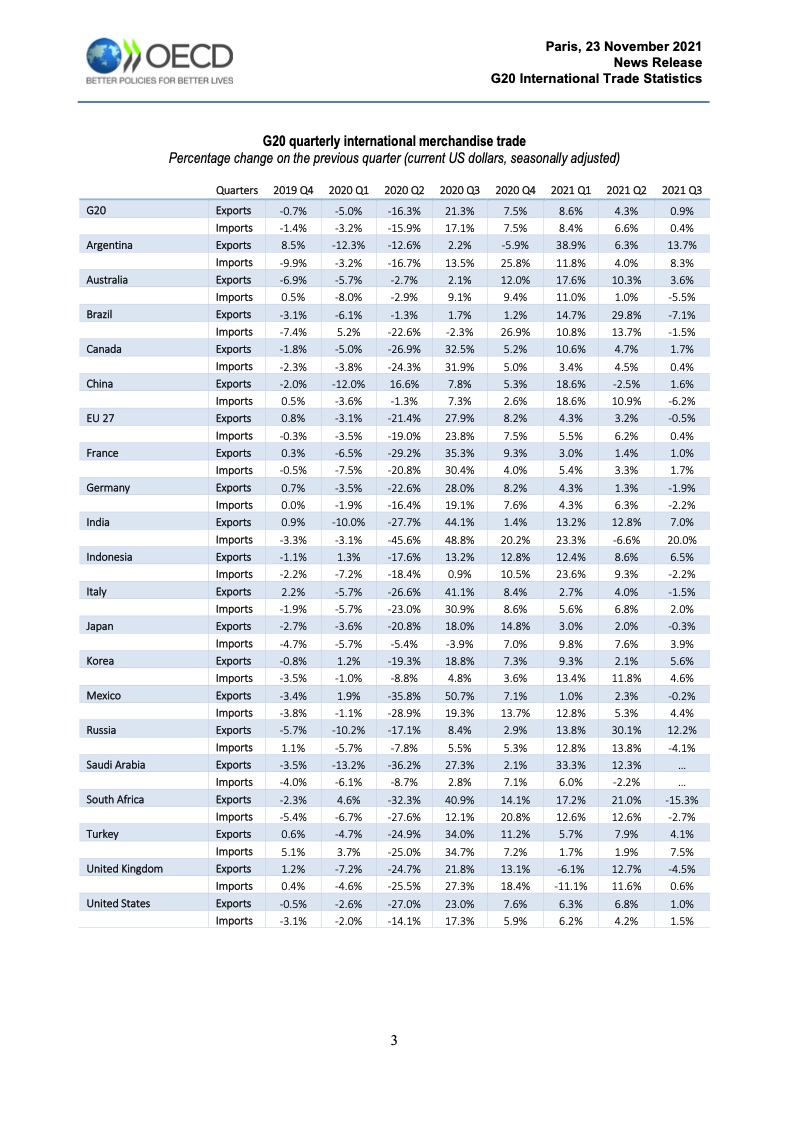

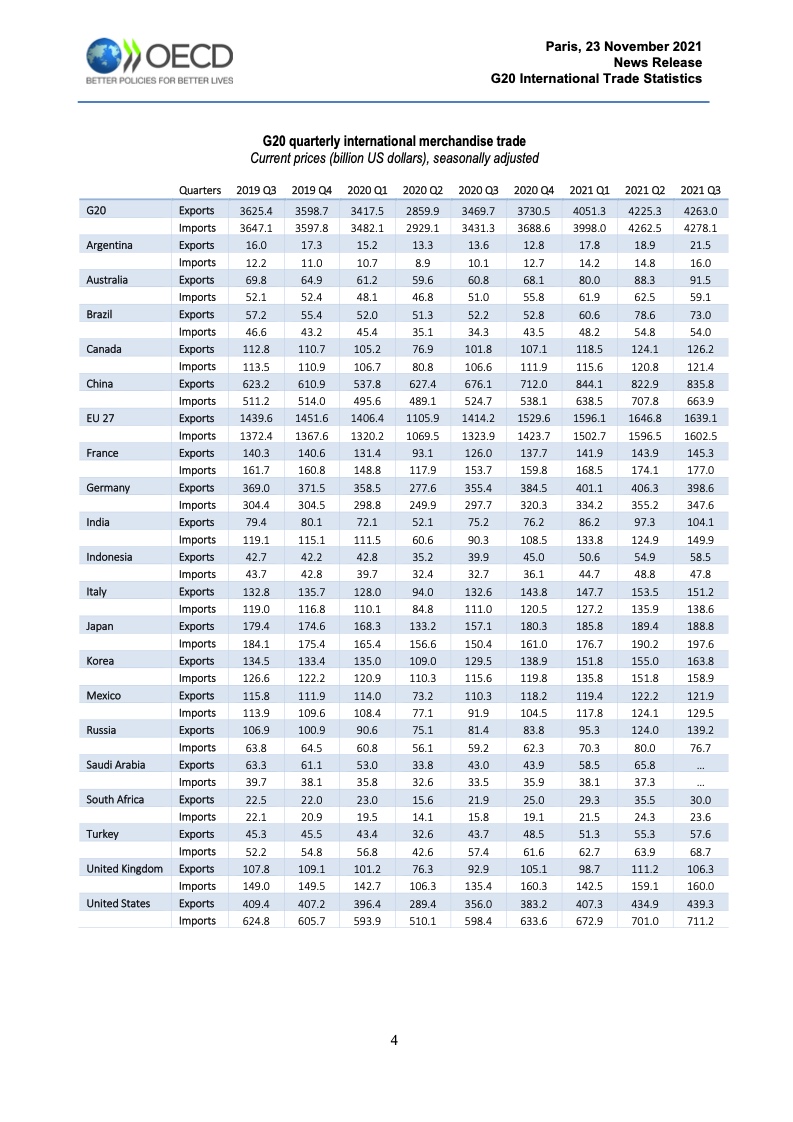

在经历了四个季度的持续增长后,2021年第三季度,G20的国际商品贸易趋于平稳,达到了历史最高水平。第三季度G20商品进出口分别突破4.27万亿和4.26万亿美元。但与第二季度相比,其环比增长仅为0.4%与0.9%,明显处于放缓态势。当时商品价格的上涨推动了贸易商品的价值。对电子产品的持续需求和高能源价格在2021年第三季度继续发挥作用,而过度紧张的半导体供应链则拖累了汽车和零部件的贸易。

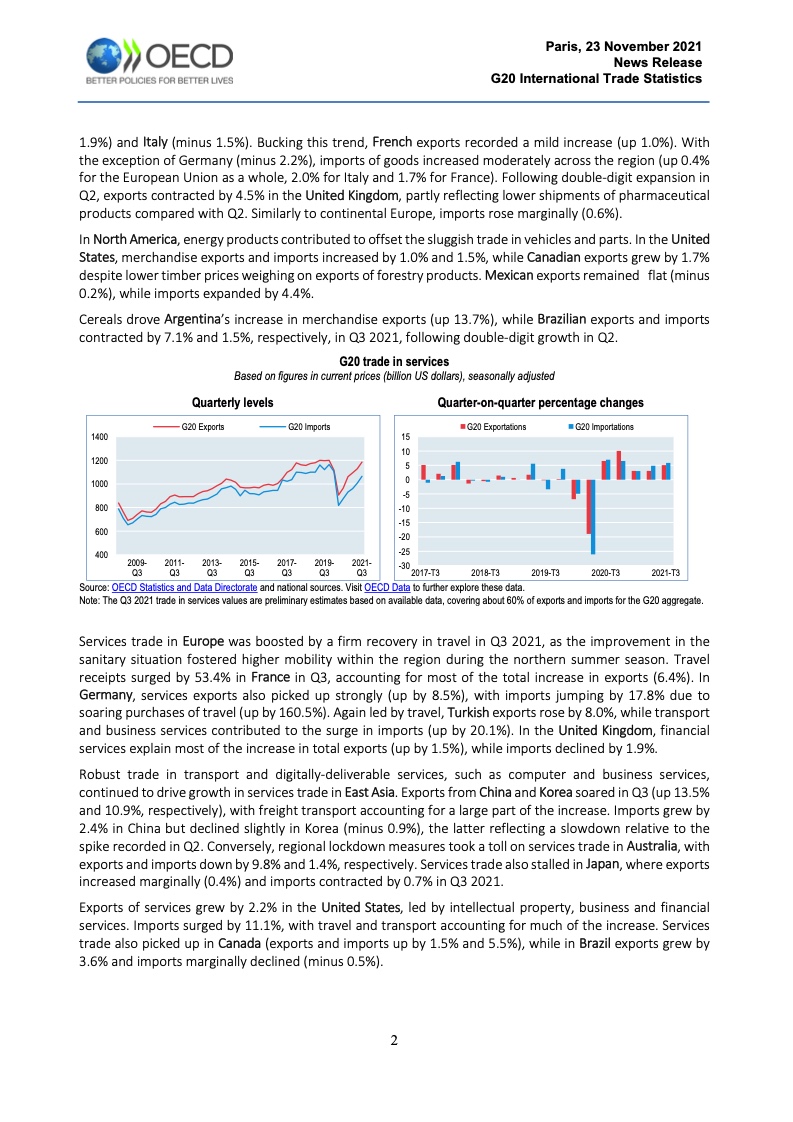

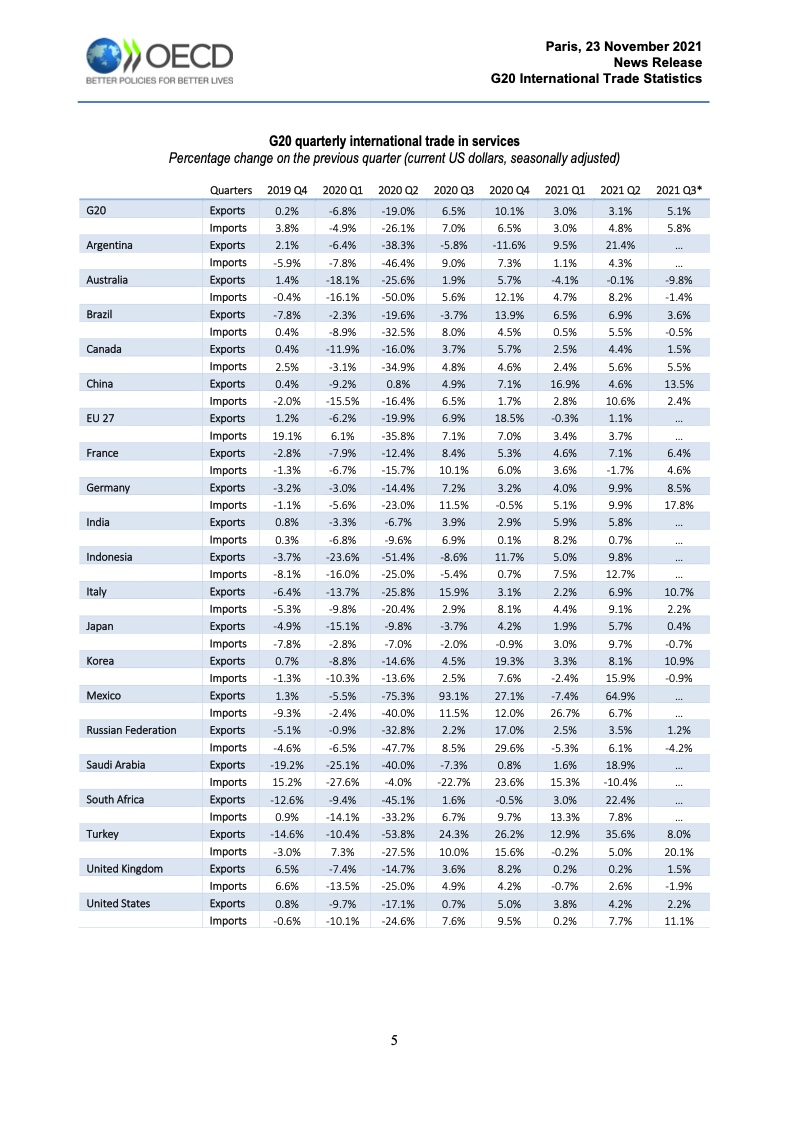

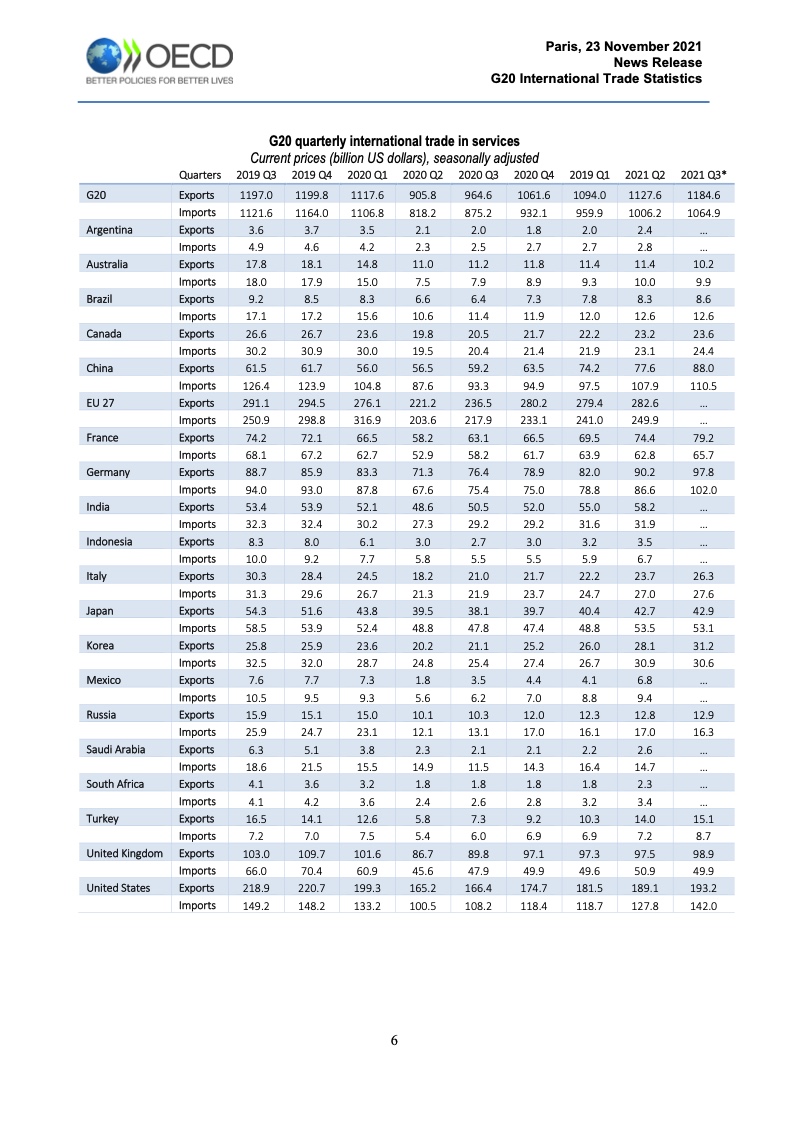

与前一季度相比,2021年第三季度G20的服务出口和进口增长估计分别为5.1%和5.8%左右。相比之下,第二季度出口和进口的3.1%和4.8%的增长率较慢。随着航运成本在本季度末达到顶峰,运输服务贸易额在第三季度继续飙升,而卫生状况的暂时改善促进了旅游,特别是在欧洲。

电子产品(集成电路、手机、显示器和计算机)在2021年第三季度继续推动东亚的商品贸易。韩国的出口和进口分别增长了5.6%和4.6%。尽管汽车和零部件的整体趋势疲软,但电动和混合动力汽车的出口却创下了新高。中国的出口也在扩大(+1.6%),而进口在今年上半年的增长后下降了6.2%。日本的进口增长了3.9%,主要由能源产品和药品带动,而出口则由于汽车出货量减少而下降了0.3%。金属矿石和矿物推动了澳大利亚的商品出口增长(+3.6%),而进口则下降了5.5%,因为澳大利亚东部的封锁压制了对燃料和能源产品的需求。印度和印度尼西亚的出口增长稳固(分别增长7.0%和6.5%)。

在欧洲,第三季度的商品贸易与上季度相比有所下降。欧盟的出口萎缩了0.5%,机械和车辆的出货量下降尤其影响了德国(-1.9%)和意大利(-1.5%)。与此相反,法国出口率温和增长(+1.0%)。除了德国(-2.2%)之外,整个地区的货物进口温和增长(整个欧盟增长0.4%,意大利2.0%,法国1.7%)。继第二季度的增长之后,英国的出口收缩了4.5%,与第二季度相比,医药产品的出货量减少。与欧洲大陆类似,进口略有上升(0.6%)。

在北美,能源产品有助于抵消汽车和零部件贸易的低迷。在美国,商品出口和进口分别增长了1.0%和1.5%。尽管木材价格下跌对林业产品的出口造成了影响,但加拿大的出口增长了1.7%。墨西哥的出口保持平稳(-0.2%),而进口增长了4.4%。

谷物推动了阿根廷商品出口的增长(+13.7%),而巴西的出口和进口在2021年第三季度分别收缩了7.1%和1.5%,而第二季度是两位数的增长。

2021年第三季度,欧洲的服务贸易因旅游业的稳固复苏而得到推动,因为卫生状况的改善促进了该地区在北部夏季的高流动性。法国第三季度的旅游收入激增53.4%,占出口总额增长的大部分(6.4%)。在德国,服务出口也有强劲的增长(+8.5%),而进口则由于旅游采购的飙升(+160.5%)而跃升了17.8%。同样在旅游的带动下,土耳其的出口增长了8.0%,而运输和商业服务对进口的激增做出了贡献(+20.1%)。在英国,金融服务是总出口增长的主要原因(+1.5%),而进口下降了1.9%。

运输和数字交付服务(如计算机和商业服务)的强劲继续推动了东亚服务贸易的增长。中国和韩国的出口在第三季度飙升(分别增长13.5%和10.9%),其中货运占了很大一部分的增长。中国的进口增长了2.4%,但韩国的进口略有下降(-0.9%),后者相对于第二季度的飙升有所放缓。相反,地区封锁措施使澳大利亚的服务贸易受到影响,出口和进口分别下降了9.8%和1.4%。日本的服务贸易也停滞不前,2021年第三季度,日本的出口略微增长(0.4%),进口收缩0.7%。

美国的服务出口增长了2.2%,由知识产权、商业和金融服务带动。进口激增11.1%,其中旅行和运输占了大部分的增长。加拿大的服务贸易也有所增长(出口和进口分别增长1.5%和5.5%),而巴西的出口增长3.6%,进口略有下降(-0.5%)。

PDF版本将分享到199IT知识星球,扫描下面二维码即可!

更多阅读: