IDC近日发布了《中国政务协同办公市场分析与领导者实践,2023:面向数字政府时代的一网协同》报告,报告讨论了一网协同建设背景、体系架构,云计算与AIGC等技术应用,对整体市场空间进行了分析,并介绍了阿里云、京东云、腾讯云、华为、万户软件、蓝信移动、致远互联等技术提供商的政务协同解决方案和实践情况,为行业发展提供了全景洞察。

数字政府阶段强调业务体系协同,政务协同办公是重要组成部分

在宏观层面,我国政府数字化转型迈入以业务体系协同为标志的数字政府阶段,而一体化协同办公是数字政府建设的重要组成部分。目前,中央与部委层面在政务协同方面均有明确规划;地方上,80%的省级行政区明确建设政务协同办公平台。同时在微观层面,政府传统办公遇到挑战,亟需一体化协同平台进行整合。

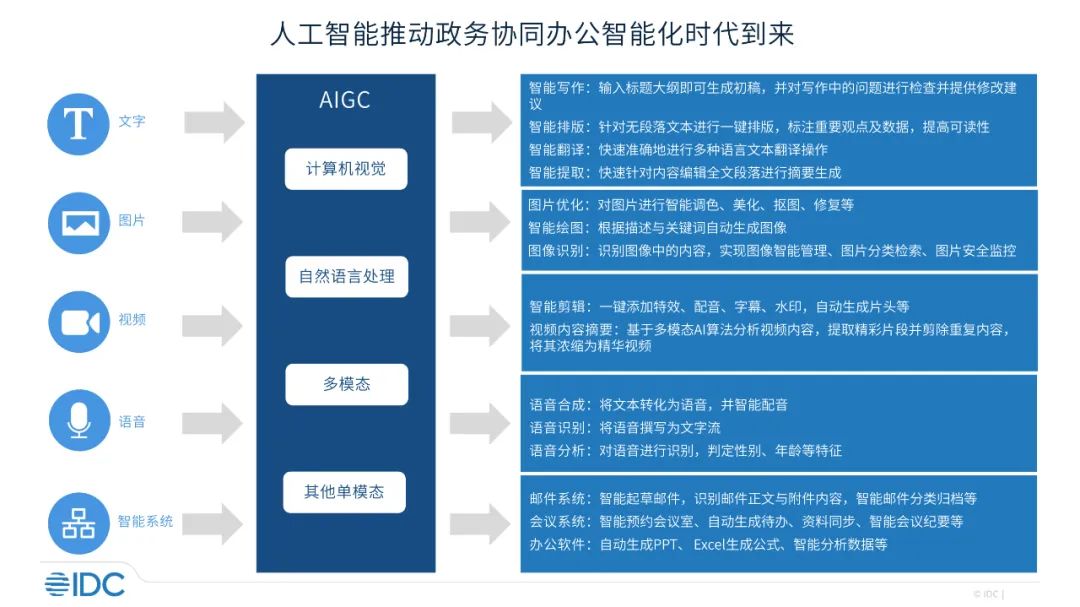

新兴技术推动政务协同办公迈入新阶段,人工智能将重塑办公生产力

随着云计算、大数据、人工智能等技术应用逐渐深入,云化、平台化、移动化、智能化已成为政务协同办公的重要发展趋势。特别是随着AIGC能力的显著提高,未来人工智能将被应用在政府日常办公中,不仅作为现有工作的辅助工具,而是真正成为独立的生产力,全面帮助政府办公逐渐实现全智能化,带来政府办公生产力的变革和升级。

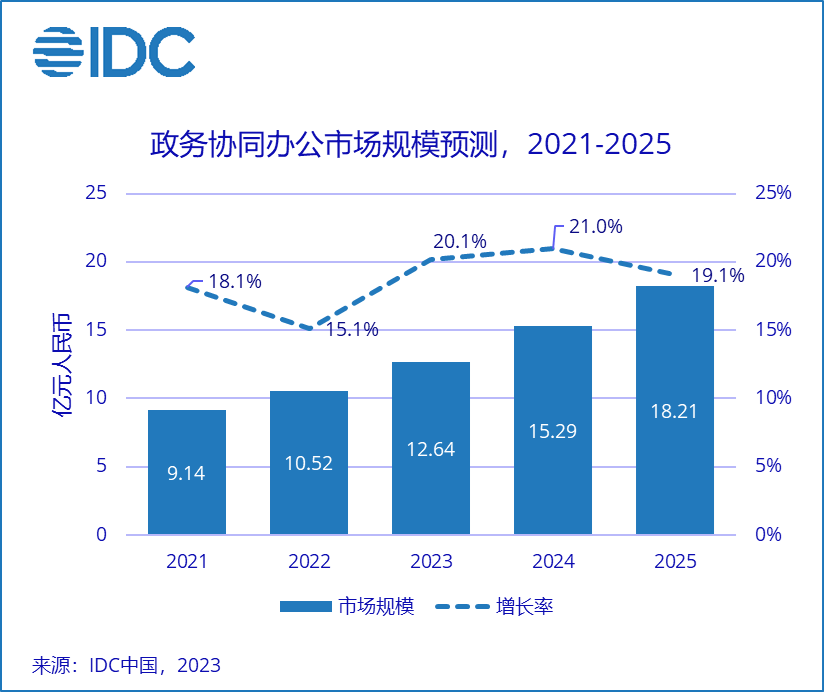

政务协同市场目前为十亿级市场规模,泛政府领域接近百亿市场空间

目前政务协同办公市场目前达到十亿级规模,到2025年,政务协同办公市场规模预计达到18亿元人民币。考虑到一体化政务协同会向医疗、教育以及其他涉及政务的事业单位渗透,泛政府领域整体市场的天花板预计在79亿元人民币左右。

市场生态由四类厂商构成,背景与能力有所不同

政务协同市场生态目前主要由“OA/综合协同办公背景”、“集成/行业解决方案背景”、“互联网/云计算背景”,以及“依托其他专项能力”切入市场的四类厂商构成。在一体化协同的趋势下,目前已形成了广泛的生态合作关系,厂商的产品在项目中走向融合,相互弥补产品上各自缺失能力的部分,为客户提供丰富的产品选项。值得注意的是,在大型的综合性政务协同平台建设项目中,已形成“互联网厂商搭台,OA厂商唱戏”的合作模式。

进一步研究

在本研究的基础上,IDC启动《中国一体化政务协同解决方案市场份额》报告,针对2022年市场情况进行全面梳理,预计于第三季度发布。欢迎相关技术提供商与政府行业分析师团队联系。

分析师观点

IDC中国政府行业与智慧城市研究组分析师贾云轩表示,在我国数字政府发展中,以一体化政务服务平台为代表的“一网通办”和以城市运行管理服务平台为代表的“一网统管”建设比较快,而以政务协同办公平台为代表的“一网协同”则相对较慢。但随着国家、部委、地方在相关领域的政策与规划逐步落地,预计十四五期间的政务协同办公将迎来爆发期。

更多阅读: