前景已有所改善,但重要的长期挑战仍然存在——该地区最大经济体的中国也是如此。

去年困扰亚太地区经济的不利因素已开始消退。全球金融环境有所缓解,食品和石油价格下跌,中国经济正在反弹。

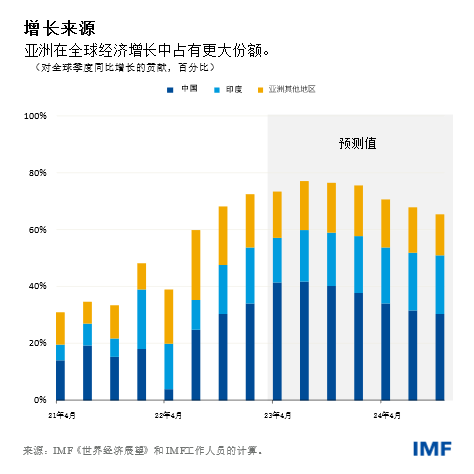

这些变化正帮助改善整个亚洲地区的经济前景,今年的经济增速将从2022年的3.8%加快至4.7%。这将使亚太地区成为目前全球最具活力的主要地区,同时也是全球经济放缓背景下的一大亮点。

今年,该地区的新兴和发展中经济体有望增长5.3%,从而将带动该地区的活力。随着新冠疫情下供应链扰动的消退和服务业回归繁荣,这些经济体正大步向前迈进。预计仅中国和印度两国就将贡献今年全球增长的一半以上,此外,亚洲其他地区的贡献度也将达到四分之一。柬埔寨、印度尼西亚、马来西亚、菲律宾、泰国和越南都恢复了疫情前的强劲增长。

自我们去年10月做出上次预测以来,对预测的最大调整发生在中国——中国的开放为经济活动比预期更快的反弹铺平了道路。中国与外部世界有着巨大的贸易和旅游联系,因此这对亚洲来说是个好消息,因为该地区一半的贸易是在当地经济体之间进行的。

我们最新的《亚太地区经济展望》分析显示,中国经济增长每提高一个百分点,亚洲其他地区的产出就会提升约0.3%。

在受益于这些变化的同时,亚洲发达经济体的前景变得更加复杂。在宽松政策、再次开放边境和改善供应链的支持下,日本的近期经济前景有所增强;但随着环境正常化和政策支持减少,其2024年增速将放缓。

在全球贸易伙伴增速放缓的情况下,制造业出口的强劲表现也开始降温。这对于韩国、新加坡和中国台湾省来说,技术周期——表现为微芯片价格下跌——对出口造成压力,并且可能会持续到今年年底。但考虑到我们认为全世界其他地区的增长正在触底,明年这些地区的外部需求应该会企稳。

通胀缓解

去年,亚洲的通胀以令人担忧的方式超出了中央银行的目标。但目前预计通胀会有所缓解。有一些令人鼓舞的迹象:总体通胀在去年下半年达到顶峰,但核心通胀似乎更为持久,尚未最终缓解。我们预计,随着时金融和大宗商品不利因素缓解的情况下,通胀将在明年某个时候回归央行的目标水平。

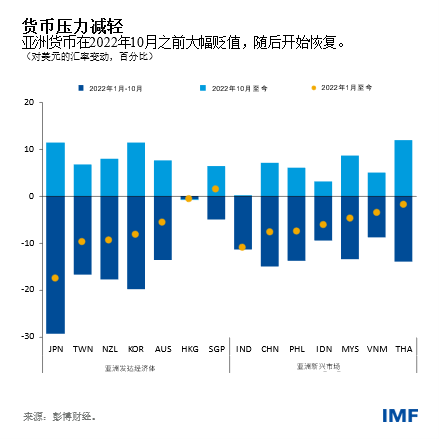

全球金融环境有所缓和,美元有所走弱。亚洲各国央行一直在进一步加息以应对高于目标的通胀。这些因素推动了亚洲经济体货币的反弹,其中大部分货币已经恢复了去年损失的约一半的跌幅,这缓解了它们国内价格的压力。

去年年初,在俄乌冲突爆发、 大宗商品价格飙升,挤压了亚洲的能源进口国。与此同时,飙升的运输成本推高了进口商品的成本,这对太平洋岛国的打击尤为严重。但最近,这两个因素的稳步缓和降低了经常账户和通胀的压力。

在当前通胀趋势步入正轨的同时,央行仍需保持警惕。核心通胀目前仍高于目标。COVID-19疫情下的大规模供给冲击和永久性结构调整使校准货币政策极具挑战性。有关冲击的第二轮效应,数据给出了不同的信号,进一步加剧了政策制定者面对的不确定性。考虑到日本的通胀面临上行和下行的双重风险,在原有的基础上更进一步提高长期收益率的灵活性将有助于防范未来的突然变化。

最后,中国经济的再次崛起可能会给全球大宗商品和服务价格带来上行压力,这对于寻求旅游业复苏的国家而言尤其如此。这意味着各国中央银行一定要谨慎行事并重申其对价格稳定的承诺。事实上,如果没有明显迹象表明核心通胀正在回归目标水平,央行可能需要进一步加息。

高企的债务与金融风险

虽然亚洲地区的短期前景有所改善,但重要的长期挑战依然存在。

我们对中国经济前景的另一项重大修是对中期展望的下调。中国近期的增长加速有望形成积极的溢出效应;与之相对的是,如果未来几年中国经济增长放缓将影响亚洲高度一体化的供应链和全球增长前景。因此,整个亚洲地区十分急需进行改革,以提高生产率和长期经济增长。

疫情期间的财政赤字和去年长期利率的上升加剧了公共部门的债务负担。几个面临债务问题的亚洲国家的当局预计将继续实施其渐进的财政整顿计划。这也将确保货币和财政政策不会相互掣肘。

最后,许多亚洲国家的金融脆弱性有所增加——家庭和企业部门的杠杆率水平很高,银行对房地产下行的风险敞口很大。这表明当局需要在控制通货膨胀和维持金融稳定之间进行微妙的政策权衡,以及当局需要增强其决议框架的必要性。

本文作者

Krishna Srinivasan

IMF亚太部主任

Thomas Helbling

IMF亚太部副主任

Shanaka Jayanath (Jay) Peiris

亚太部地区研究处处长

更多阅读: