近5年来,我国城市快递物流行业快速发展,城市内短途派送运力需求持续大增,为具有零排放、适合短途配送等特点的电动物流车带来了巨大的市场机会。

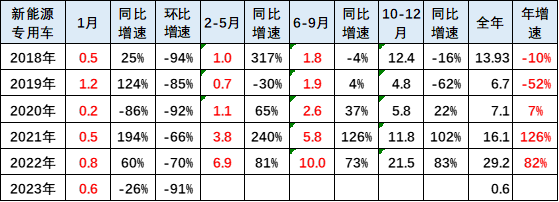

2023年1月的新能源专用车市场销量5799台,同比下降26%,环比12月下降91%,新能源专用车走势已经大幅超强于传统轻型车市场。2022年新能源专用车达到29.2万台,同比增长82%,2022年12月抢补贴增速较强,2023年1月自然回落巨大。

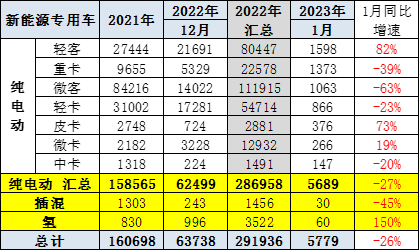

1月的新能源专用车的氢燃料有60台,插混30台,而纯电动有5689台。专用车的小品种车型增长较快,这也是我们鼓励公共领域电动化的政策推动方向。轻客和重卡、微卡等同比增长较强。随着蓝天保卫战的持续推进,柴油车的发展面临巨大危机,非限购的大中城市的新能源车占比增长较快。路权是新能源物流车的核心,电动物流车获得优势路权,促进行业发展。在使用成本方面,新能源汽车理论上大有优势,但目前技术差,体现的不充分,未来只有产品加速设计提升,才能实现更好替代。

1、2023年新能源专用车销量表现

新能源专用车2021年市场销量16.05万台,同比增长126%;2022年达到29.2万台,同比增长82%,12月抢补贴增速较强。2023年1月达到5779台,同比下降26%,环比下降91%,去年12月的补贴退出透支较强。

2021年较2020年全年销量的增速126%,体现专用车市场的回暖较快,市场走势改善。2022年的销量同比增长82%的增速依旧强劲,主力车企加速对新能源专用车市场的进入。

2、专用车增长特征

新能源专用车2023年1月的市场销量0.58万台,处于近4年销量中位水平,表现较强。

新能源专用车走势相对复杂,由于补贴退出,因此2022年增长较强,2023年初进入修复调整期。

3、专用车产品特征

1月的新能源专用车的氢燃料有60台,插混30台,而纯电动有5689台。专用车的小品种车型增长较快,这也是我们鼓励公共领域电动化的政策推动方向。轻客和重卡、微卡等同比增长较强。

4、专用车使用特征

新能源专用车的市场主要是纯电动为主,插混车型剧烈减少,而且持续边缘化。

作为城市物流的纯电动营业类车型需求较强,成为车市的重要增长动力。

5、专用车需求特征

专用车市场需求主要在特大城市和大型城市市场,还没有实现小城市的快速渗透。

6、新能源专用车的需求特色

从近期企业表现看,华晨鑫源汽车与吉利汽车在专用车发力。传统厂家的重庆瑞驰、奇瑞汽车等有渠道优势的企业表现很好,新能源物流增长迅猛。目前微客的主力车企的长安、上汽通用五菱和奇瑞都进入专用车,主力车企参与专用车带来的拉动很好,技术提升逐步较好。五菱目前进入微客的力度不强,长安的转型力度较大。

7、具体城市的需求特色

2023年的新能源专用车增长较大,主要是广东、河北、江苏、湖南、浙江、四川等需求较强。

2023年初的重卡电动化车型较多,因此徐工、三一重工等重型车企业进到主力地位。专用车企业数量众多,主力企业参与并非很强。专用车市场的品牌优势不明显。新能源专用车市场总体看没有特别的强势厂家,吉利和奇瑞等全国性的优势企业不多,专用车与乘用车的竞争格局明显差异。在目前新能源电动专用车的散乱特征下,新能源专用车起步快、野蛮生长快,但技术后劲不足问题会凸显。近期的更多主力企业进入,对市场促进较好。

更多阅读: