虽然外部环境动荡不安给我国经济带来的影响加深,但“新十条”改变了车市的封控状态,居民出行逐渐趋于正常、市场活跃度明显回升,社会烟火气的回归带来消费信心及收入水平的恢复;叠加春节假期返乡旅游出行潮、地方政策稳定延续,温和引导消费需求释放,也激发了消费者的购买欲望,1月中旬燃油车车市回稳态势较好。虽然1月有18个工作日,但最后一天仍是初十,节前生产和销售时间仅有正常的60%。2022年12月的乘用车购置税减半政策退出和新能源车补贴退出前已经透支了1月部分需求,1月车市零售属于正常性的回归极度低迷。

2023年1月的乘用车各细分市场全面正常下滑,基本没有太强的亮点。

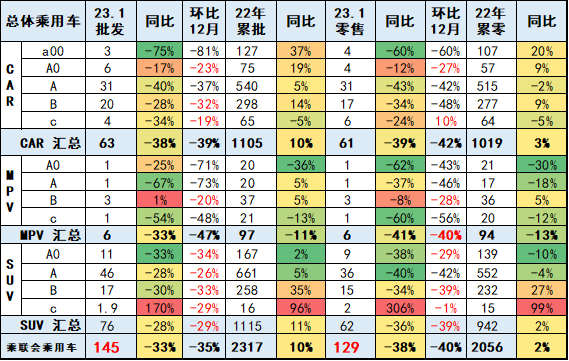

轿车零售同比降39%,MPV零售同比降41%,SUV零售同比降36%。

2023年轿车零售市场总体低迷。A0级的轿车表现较好。

2023年1月SUV的高端化较强,其中C级SUV同比去年增长较强。

一、经济型乘用车市场走势

1、A00级轿车市场表现

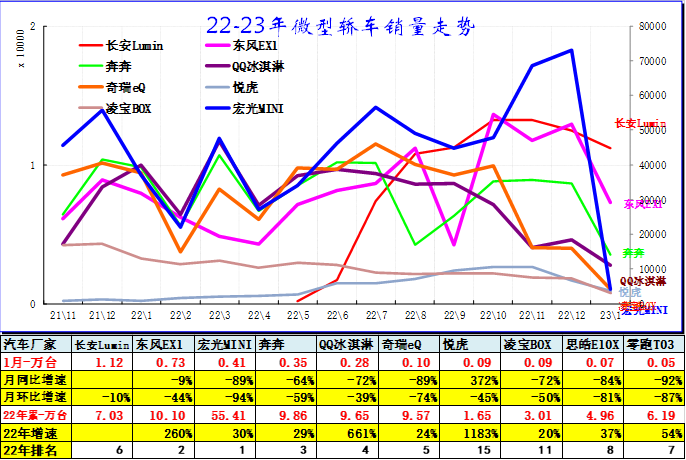

A00级轿车2023年1月批发2.62万台,占批发份额4.14%,批发较去年同期同比降75%,环比去年12月降81%;2023年1月零售较去年同期同比降60%,环比去年12月降60%。2022年批发数量127.17万台,厂家批发销售累计增幅37%;2022年国内零售数量106.83万台,零售累计增幅20%。

目前电动车取代微型轿车趋势较明显。前几年的燃油微轿车型销量下滑较大,原有的精品微轿下滑更为严重。微车市场近期成为电动车的主力市场。

近期长安、奇瑞等多元化的A00级主力车型和新品表现突出,微型电动车逐步体现增量潜力。

2、A0级轿车主力车型市场走势

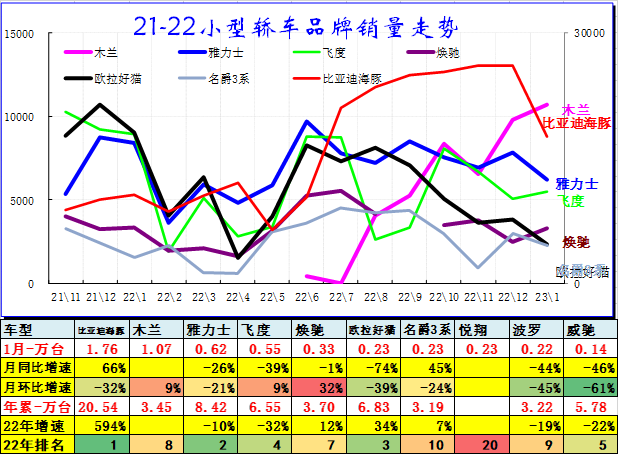

A0级轿车2023年1月批发5.57万台,占批发份额8.82%,批发较去年同期同比降17%;2023年1月零售较去年同期同比降12%。2022年批发数量75.26万台,厂家批发销售累计增幅19%;2022年国内零售数量56.5万台,零售累计增幅9%。

自主电动车替代燃油车特征明显,竞争格局转变为自主为主的新趋势。前期日系的丰田和本田保持较强地位。近几年自主的燃油小型入门级车走势相对艰难。

1月A0级轿车是自主电动车主导,比亚迪、上汽乘用车的电动车较强。目前上汽乘用车的木兰表现较好。

3、A0级SUV销量走势

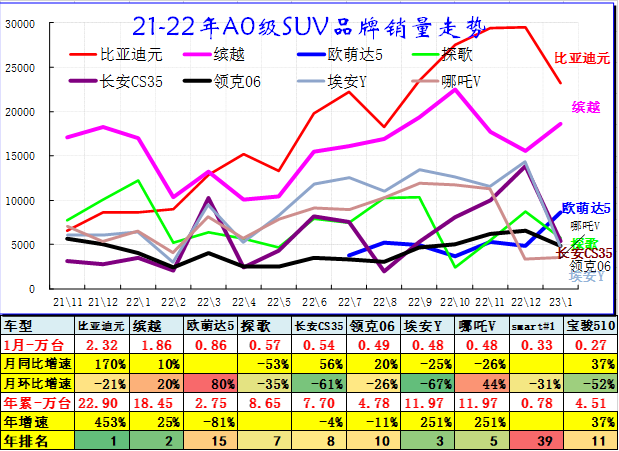

A0级SUV 2023年1月批发10.7万台,占批发份额14.06%,批发较去年同期同比降33%;2023年1月零售较去年同期同比降38%。2022年1-12月批发数量167.12万台,厂家批发销售累计增幅2%;2022年1-12月国内零售数量138.64万台,零售累计降10%。

A0级SUV的主力车型变成电动车。A0级SUV基本都是时尚车型,比亚迪和广汽埃安电动车的表现很强,日系的燃油车表现较好。

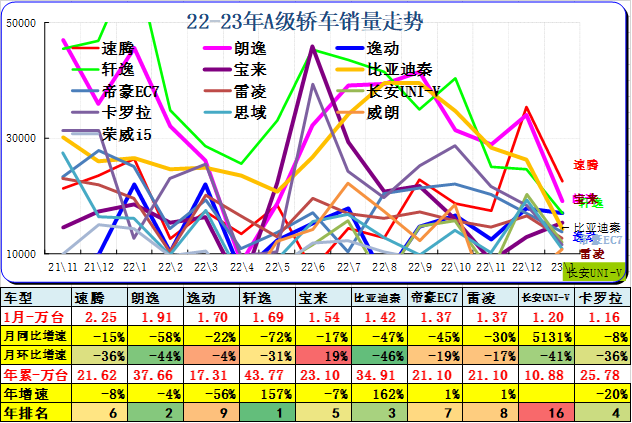

二、A级乘用车市场走势

1、紧凑型轿车主力车型市场走势

A级轿车2023年1月批发30.84万台,占批发份额48.79%,批发较去年同期同比降40%;2023年1月零售较去年同期同比降43%。2022年批发数量539.79万台,厂家批发销售累计增幅5%;2022年国内零售数量515.03万台,零售累计降2%。

1月的A级车主力车型销量走势波动较大。日系的轩逸表现较弱。德系仍是主力阵容较多的,一汽大众的主力车型都保持较高销量。入门级A级车表现一般。自主的比亚迪秦、帝豪等进入前10名。

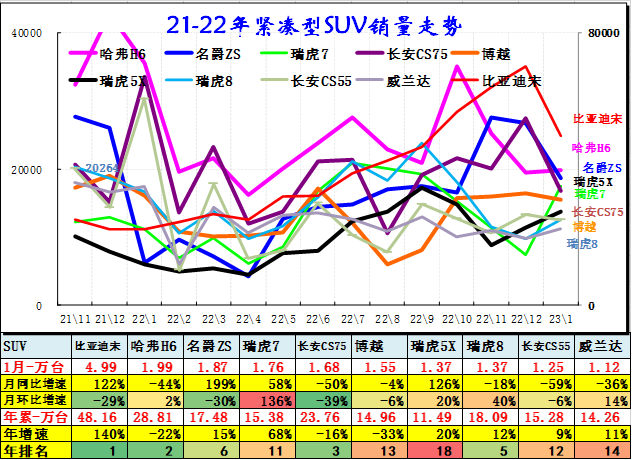

2、紧凑型SUV主力车型市场走势

A级SUV 2023年1月批发45.59万台,占批发份额59.88%,批发较去年同期同比降28%;2023年1月零售较去年同期同比降40%。2022年批发数量661.31万台,厂家批发销售累计增幅5%;2022年国内零售数量552.23万台,零售累计降4%。

A级SUV 2023年1月批发领军变成新能源车型比亚迪宋,原有领军的燃油车SUV压力较大。合资SUV市场压力较大,高价位的SUV可以在动力和品牌间选择,比亚迪动力优势带动品牌优势。

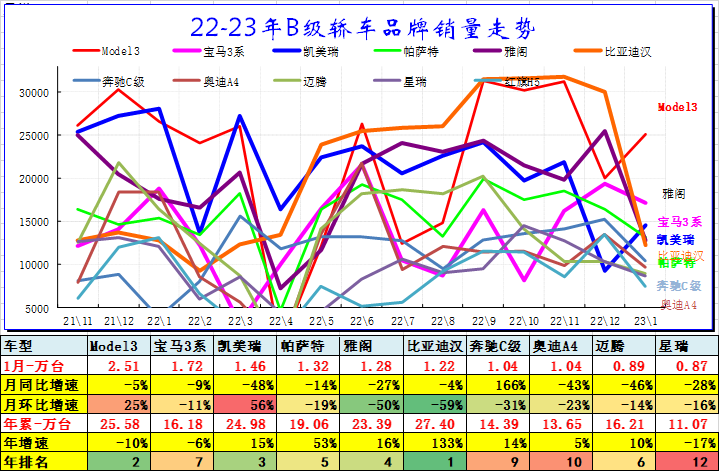

三、B 级乘用车市场走势

1、B级轿车市场走势

B级轿车2023年1月批发19.74万台,占批发份额31.22%,批发较去年同期同比降28%;2023年1月零售较去年同期同比降34%。2022年批发数量298.43万台,厂家批发销售累计增幅14%;2022年国内零售数量277.28万台,零售累计增幅9%。

近期中高级车较强,但日系表现相对平稳,电动车和插混组合的比亚迪汉表现很好,日系稍有走弱,但豪华车表现突出。

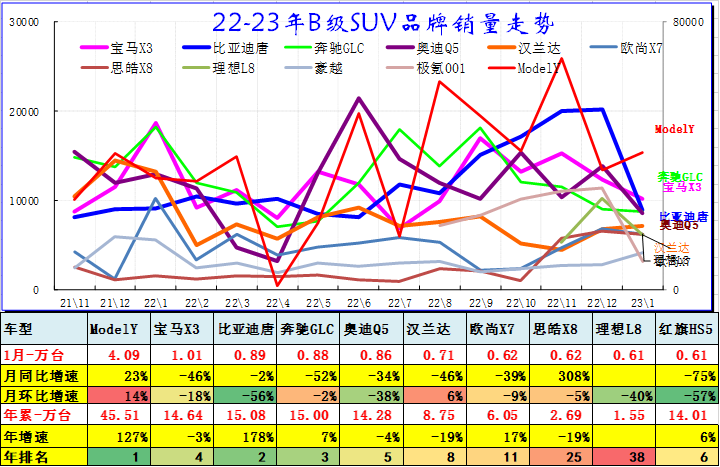

2、B级SUV市场走势

B级SUV 2023年1月批发17.1万台,占批发份额22.46%,批发较去年同期同比降30%;2023年1月零售较去年同期同比降34%。2022年批发数量258.45万台,厂家批发销售累计增幅35%;2022年国内零售数量231.65万台,零售累计增幅27%。

B级SUV 2023年1月批发市场仍是电动车领军,燃油车是宝马较强,而豪华车在未来政策促进下仍会有较好表现。

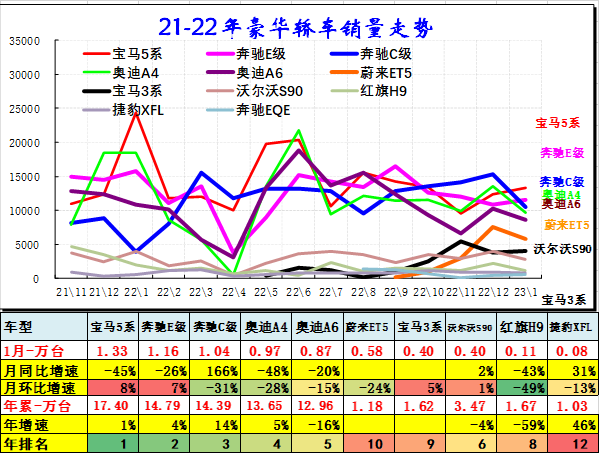

四、豪华乘用车市场走势

1、豪华轿车主力车型市场走势

由于新能源冲击和供给严重缺货,奔驰、奥迪、宝马豪车三巨头在中国竞争不激烈,豪车核心车型是C级豪华轿车,但近期的传统豪华轿车因缺芯保守。

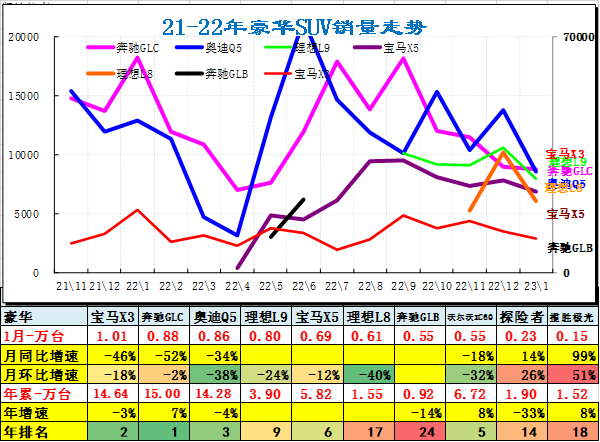

2、豪华SUV主力车型市场走势

豪车SUV市场容量是很大的,各家都有较好表现。奔驰、奥迪和宝马的1月竞争表现都相对较强。

随着车购税减半政策实施,豪华SUV市场增长空间较大,竞争相对较稳。国产宝马X3的走势很强,奥迪Q5走势也很强。奥迪Q5在1月较好。

来自:中国汽车流通协会

更多阅读: