单一家办只代表家族行事,每个家族的历史、组成、文化以及其家办的结构和人员配备都是独一无二的。

与此同时,单一家办也有诸多共同之处。为了确保家族的长期繁荣与发展,许多家办正用相似的策略应对当今的挑战,即在通胀加剧的经济环境中,单一家办普遍将投资策略转向保值而非增值,投资组合多元化备受关注,以及从私募市场寻求长期回报。

调查表明,单一家办尚未找到解决代际冲突这一挑战的办法。单一家办最关心的是如何将财富顺利传承给年轻一代的家族成员。对于年轻一代家族成员而言,他们可能有不同的优先事项和风险偏好。

单一家办在私募市场投资方面存在着显著的差异。其中,资产管理规模超过5亿美元的大型家办在房地产和医疗健康领域投资巨大,而AUM低于5亿美元、规模较小的单一家办则倾向于投资IT和教育。其中,欧洲家办比亚洲家办更成熟,原因在于欧洲的顾问和投资渠道的数量更多。

如果单一家办之间的投资方法存在差异,通常可以归因于年轻一代的参与,尤其是ESG投资方面。目前,ESG尚未成为单一家办投资决策的主要推动力。一些证据表明,随着年轻一代在家办中的参与程度越来越高,这一情况正在发生变化。

应对代际传承的挑战

单一家办的任务是支持所有家族成员,但在管理不同代际的家族成员相互冲突的优先事项和价值观等方面,单一家办面临着一定的挑战。其中,老一代家族成员通常主导着单一家办的投资策略,年轻家族成员的观点往往很难被关注。

调查结果显示,超过一半的单一家办(53%)很难让下一代参与财富传承的决策和管理。此外,四分之一(26%)的受访家办表示,家族内部的关系是一个重大的业务挑战。

其中,年轻的家族成员通常会转向由目标驱动的想法和事业,尤其是可持续性、创新和透明度。然而,在某些情况下,他们根本没有发言权。

一些单一家办认识到,如果不能让年轻一代家族成员参与进来,将使家族财富的代际传承更加困难,因此他们正计划做出改变。5%的单一家办表示他们计划在未来三年内解决这个问题,73%的单一家办或将在三年后才会做出改变。

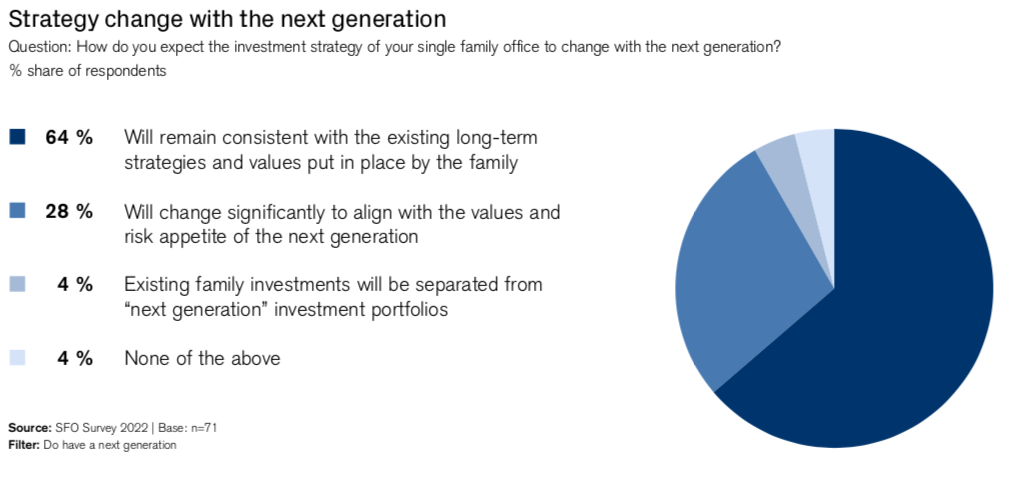

其中,面对单一家办的投资策略将如何跟随下一代家族成员而改变这一问题,64%的受访家办表示将与家族现有的长期战略和价值观保持一致,28%受访家办表示,将发生重大变化以与下一代家族成员的价值观和风险偏好保持一致。

“我们试图融入年轻一代,但这很难。通常家族掌门人宁愿给子女钱让他们自己创业并靠自己取得成功,也不愿让他们参与单一家办的决策。然而,这一点正在慢慢改变。”瑞信常务董事托马斯·罗纳表示。

调整投资策略

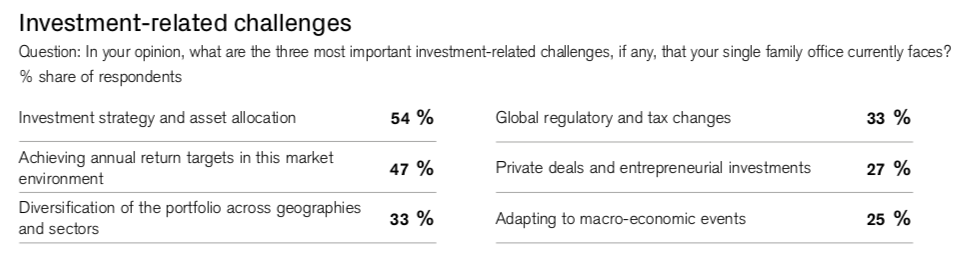

全球经济形势发生了变化,这将对单一家办的投资策略产生一定的影响。调查结果表明,许多家办开始更关注资产保值而非增值。54%的受访家办认为投资战略和资产配置是面临一定挑战,47%的受访家办则表示实现了年度回报目标。

值得关注的是,尽管所有单一家办都认为投资策略及资产配置是一项挑战,但AUM超过5亿美元资产的单一家办比规模较小的家办对于这一问题更加关注。在亚太地区,家族财富更多地集中在第一代家族成员那里,他们将投资组合多元化视为挑战。

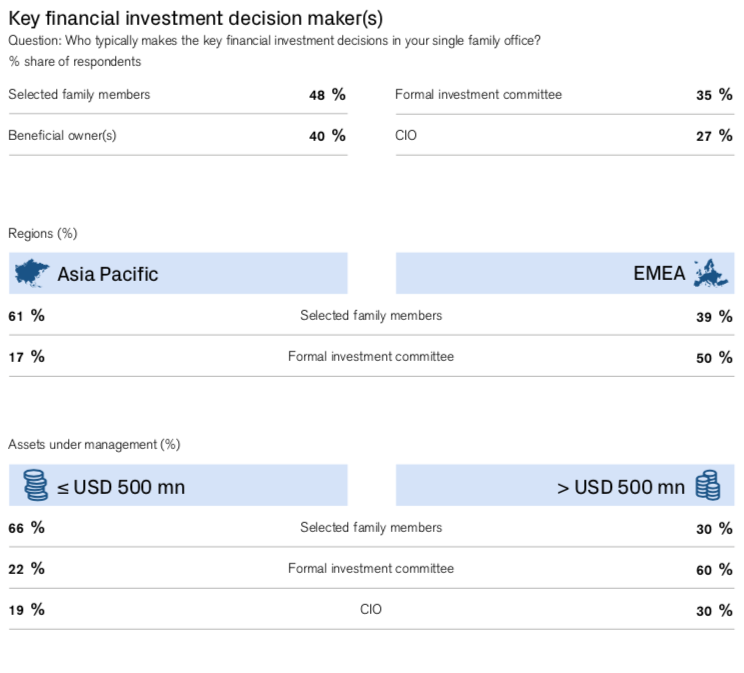

在单一家办的决策体系方面,地区差异表现得也很明显。在亚洲,61%的受访家办表示投资决策由家族成员决定,而在欧洲这一比例下降到39%。

相比之下,欧洲50%的单一家办采用正式的投资委员会,而亚洲这一数字只有17%。此外,AUM超过5亿美元的单一家办中,有60%使用投资委员会,而AUM较小的单一家办只有22%。原因在于,在规模较大的家办中,CIO能够发挥更大的作用,甚至可以直接做出投资决策。

与AUM较大的单一家办相比,在AUM不足5亿美元资产的单一家办中,家族更多地决定如何投资。实际上,单一家办的规模越小,家族所扮演的角色就越突出。

加码私募市场

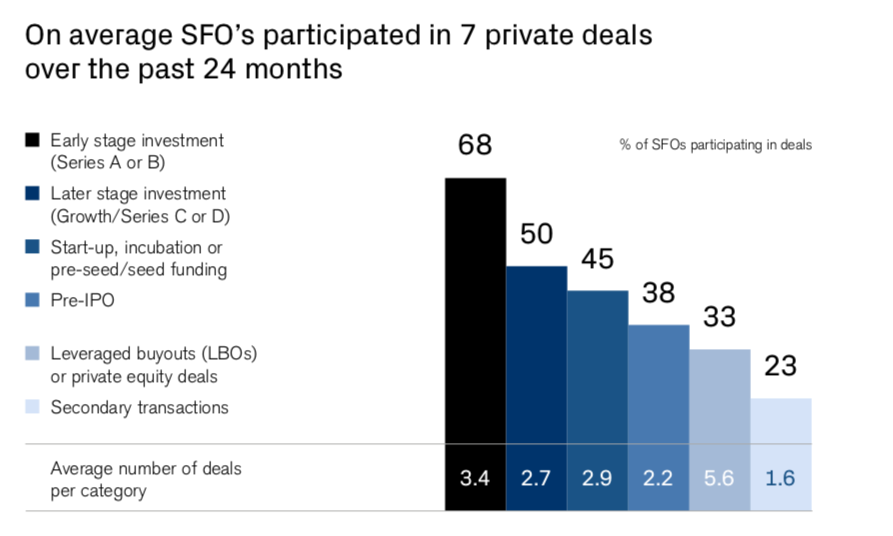

调查显示,平均而言,在过去两年中单一家办涉及七宗私募投资。单一家办对于私募市场有如此浓厚的兴趣,可能源于家族财富通常来自私人家族企业这一原因。

这些家族认识到,在经济动荡时期私募市场投资往往具备更高的潜在回报。此外,在更长的投资周期中,他们能够施加更多控制权使私募投资交易具有吸引力。数据显示,在接受调查的家办中,只有13%的家办根本不投资私募市场。

在寻找私募投资交易时,三分之二的家办将人脉作为主要机会来源,42%的家办与私募股权或风险投资基金合作。其中,家办更加青睐的早期阶段的投资机会,有68%家办参与了A轮和B轮融资。科技(尤其是金融科技和生物科技)、IT 和房地产是单一家办最为关注的三大行业。然而,其中也存在一定差异,具体取决于单一家办所在的地区和规模。

在寻找私募市场交易方面,亚太地区的单一家办,人脉是更重要的私募投资交易的来源。亚太地区的单一家办也更有可能使用私人银行和私募股权基金(分别为 48% 和 61%)。

在私募股权较为成熟的欧洲,单一家办参与A轮和B轮融资的比例上升至74%,而在亚太地区,单一家办往往投资中后期阶段,55%家办参与IPO前的交易。

与规模较小的单一家办相比,AUM超过5亿美元的单一家办更有可能投资于私人房地产交易和医疗保健。此外,AUM超过5亿美元的大型单一家办更有可能参与二级或一级市场的中后期交易。

在接受调查的单一家办中,58%家办具备分析内部机会的能力,在大型单一家办中,这一能力上升到66%。此外,35%的受访家办表示他们依赖主要投资人或交易发起人进行尽职调查,34%的受访家办则会聘请第三方顾问来帮助他们。

在亚洲,单一家办似乎更依赖外部顾问,其中39%家办依赖主要投资人进行尽职调查,而欧洲为27%。

在私募交易选择标准上,一般来说,72%的家办,认为创始人团队的能力是首要考虑因素,其次是公司的财务状况,以及与单一家办的利益与预期投资的匹配程度。

可持续发展与家族

当前,ESG尚未对单一家办的投资策略产生重大影响。

对于家办而言,不追求可持续投资的原因包括它不是家族战略(23%)、难以衡量业绩 (20%) 和较低的回报(11%)。此外,风险以及缺乏可持续投资产品和机会也是单一家办不考虑可持续投资的部分原因。

鉴于政府和企业越来越关注ESG,这一调查结果可能令人惊讶。然而,值得注意的是,在AUM较大的单一家办的投资组合中,可持续投资比例更高。

随着AUM超过5亿美元的大型单一家办拥有更多的内部投资决策能力,因此在评估ESG机会方面处于更有利的地位,他们的治理结构也更有可能关注可持续性和ESG。

目前,年轻一代家族成员更有可能支持以目的为导向的事业,但他们对于单一家办战略和投资决策的影响有限。让下一代参与决策的单一家办更有可能投资于 ESG。

在影响力投资方面,虽然单一家办有参与的意愿,但却发现很难找到合适的机会。根据调查显示,42%的受访家办表示缺乏直接影响投资或共同投资机会;28%的受访家办表示缺乏私募市场影响力基金。值得注意的是,29%的受访家办认为可持续投资没有障碍,但仍不追求。

小结

在不确定的全球经济环境和新一代对目标驱动型投资兴趣的推动下,单一家办正在发生变化。

投资组合多样化和私募市场活动的增加可能会使单一家办在财富管理方面变得更加灵活。此外,单一家办还可以利用金融机构的技能、网络、经验和支持来寻找、评估进行投资。

由于单一家办本质上规模小、独立且监管相对较少,因此它们可能能够更好地适应和管理变化。但由于老一代家族成员在家办决策中仍占主导地位,在ESG投资方面进展缓慢。不过,总体而言,机遇大于挑战,单一家办及其管理的财富前景乐观。

来自: 家办新智点

更多阅读: