国际数据公司 (IDC)最新发布的《中国公有云服务市场(2022上半年)跟踪》报告显示,2022上半年中国公有云服务市场整体规模(IaaS/PaaS/SaaS)达到165.8亿美元,其中IaaS市场同比增长27.3%,PaaS市场同比增速为45.4%。从IaaS+PaaS市场来看,2022上半年同比增长30.7%,与2021上半年增速(48.7%)相比下滑18%。

2022上半年,在疫情、供应链短缺、宏观经济增长动力不足等诸多不稳定因素的影响下,中国公有云市场压力加剧,发展态势逐渐从高增长趋于较快稳定增长:

- 疫情对公有云市场的刺激效应已不明显:虽然大规模核酸检测、亮码等场景一定程度上驱动了政府对公有云服务的需求,但疫情之下企业IT投资和业务创新趋于保守,而除了业务互联网化、内外部协同需求外,创新型业务是企业公有云需求持续涌现的重要驱动因素。

- 互联网行业对公有云市场的贡献度持续下降:一方面,互联网行业的公有云存量需求的高速增长难以为继,电商、音视频对公有云的需求趋于平稳,网络游戏、在线教育的需求持续减缓;另一方面,新业务驱动的规模化增量需求又比较有限,5G、IoT、AR/VR等尚未拉动公有云资源的大量消耗,元宇宙还处于概念和点状探索阶段。

- 非互联网行业上公有云的格局有待打开:传统政企行业的数字化转型不断深化,他们正在经历的是组织、流程和业务的重塑,是供应链、产业链和价值链的变革,这为公有云市场带来了新的发展机遇,也对云服务商及其生态提出了新的考验,云服务商需要在帮助企业应对变革的过程中,完成云化全生命周期需求的创造和引领。

- 公有云服务商寻求多元化高质量发展:一是能力补齐,不断完善分布式云、云网、云数、PaaS和SaaS等综合产品和技术能力;二是行业深耕,头部公有云服务商已逐渐形成了自己的优势行业,并通过生态补齐短板;三是业务拓新,如推进汽车云、双碳云、国资云、业务出海等,不断激发业务增长新动能。

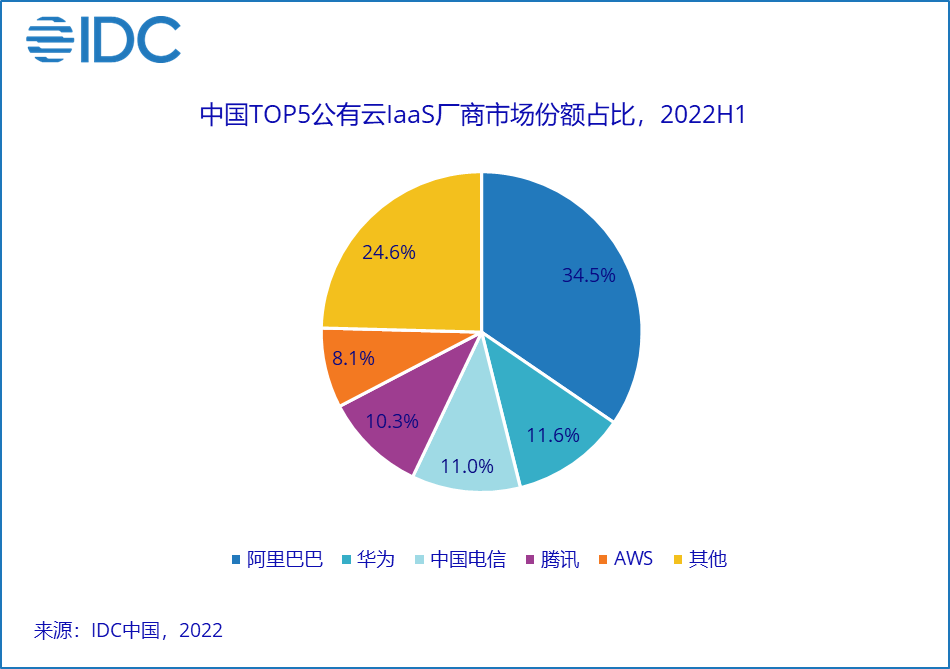

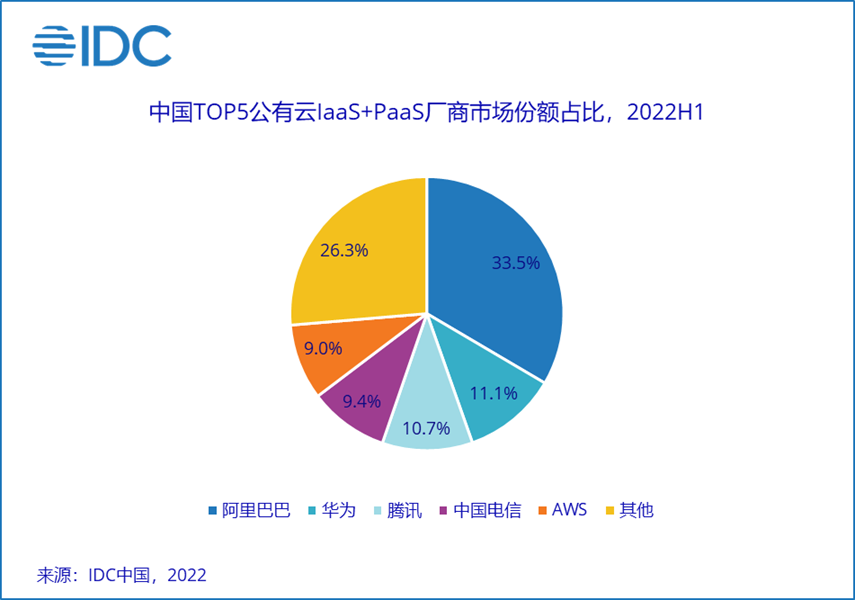

2022上半年,IaaS市场以及IaaS+PaaS市场竞争格局呈现一定变化,虽然排名前五的云厂商一直占据70%以上的市场份额,但在其他竞争对手的强烈攻势下,前五厂商的集中度比2021上半年略有下降。

近两年,公有云服务商纷纷加大海外投入,大力推动国内企业拓展海外业务时使用其海外云资源,在国内公有云业务竞争加剧的同时,出海业务正成为下一个竞争焦点。本期研究中,IDC对此也进行了进一步的统计和分析:如果仅统计中国企业或MNC使用国内公有云资源的业务,阿里云、华为云、天翼云、腾讯云、移动云分别占据中国国内公有云IaaS市场的37.2%、12.4%、11.9%、11.1%和5.0%;如果仅统计中国企业使用海外公有云资源,且计收在中国的业务,AWS占据了近3/4的市场份额(所有数据均为四舍五入)。

阿里云在强化数据中心、芯片、数据库、大数据和 AI 等核心技术能力构建的同时,深耕产业互联网解决方案的挖掘和落地,并不断扩大海内外区域的覆盖以及全方位生态能力的建设;华为云持续深耕行业数字化转型,在保持金融、政府等传统行业优势的同时,不断在游戏、电商、汽车等领域发力,并加速了海外扩张的步伐;腾讯云更加聚焦PaaS和SaaS产品的研发,推进自身可持续化高质量发展,赋能产业数实融合。

运营商在云计算领域保持高增长和高投入态势。天翼云在持续强化云底座产品技术创新和丰富度的同时,加速实现产数业务、生态能力与云能力的全面融合;中国移动持续提升算网能力和产品能力,深入行业,持续加大视频云、安全云、监控云、园区云等场景的深耕;中国联通打造安全数智的“联通云”,并以专属定制、经济实用、多云协同的云服务为目标,持续打造产业数字赋能解决方案。

此外,也有其它云服务商在本期实现了相对较快的增长。AWS持续领航云服务商出海业务的同时加快中国市场拓展,在北京区域推出免费套餐,涵盖了亚马逊云科技计算、存储、数据库、分析、AI/ML以及物联网等共39项重点服务;百度智能云持续深化“云智一体、深入产业”的战略,打造适合AI的云底座,加深AI与产业的融合。浪潮云通过深耕IoT、边缘计算、数字孪生、大数据等场景驱动了不少能源、交通和服务等行业企业上云。京东云以数智供应链和混合多云为战略驱动,助力行业龙头和大型国央企构建产业云。

IDC中国企业级研究部助理研究总监刘丽辉表示:虽然疫情反复以及互联网客户对公有云的需求进入疲软状态制约了中国公有云服务市场的增长,但企业的数字化转型深入推进为公有云市场带了新的机遇与活力,更多传统行业、国央企积极推动相关项目落地,他们往往更加关注对业务的实际推动作用、对质量和效能的提升作用、对行业和产业的带动作用,因此公有云服务商在不断提升自身技术实力和产品性价比的同时,更应加强自身服务生态的建设,满足更多行业化场景化的需求,持续赋能企业数字化转型成功。

更多阅读: