2022年,全球众多企业需要努力应对日益严重的经济和地缘政治干扰,导致企业将更多资源转向战略执行,以确保他们在过去、当前和未来的云投资中获得最大回报。中国公有云、私有云市场的持续发展为云工作负载安全的应用提供了丰富的业务场景,技术提供商也在积极进行技术升级和市场战略调整,试图在日益激烈的市场竞争中获取更多客户资源。

IDC于2023年7月正式发布了两份针对云工作负载安全市场份额研究报告,即:《中国公有云云工作负载安全市场份额,2022:伴云而生,随云而动》(# CHC50359523)和《中国私有云云工作负载安全市场份额,2022:合规为根基,技术为骨干》(# CHC50930823)。报告分别针对2022年中国公有云和私有云工作负载安全市场的规模、增长速度、主要玩家、市场与技术的发展趋势等内容进行了详细研究。

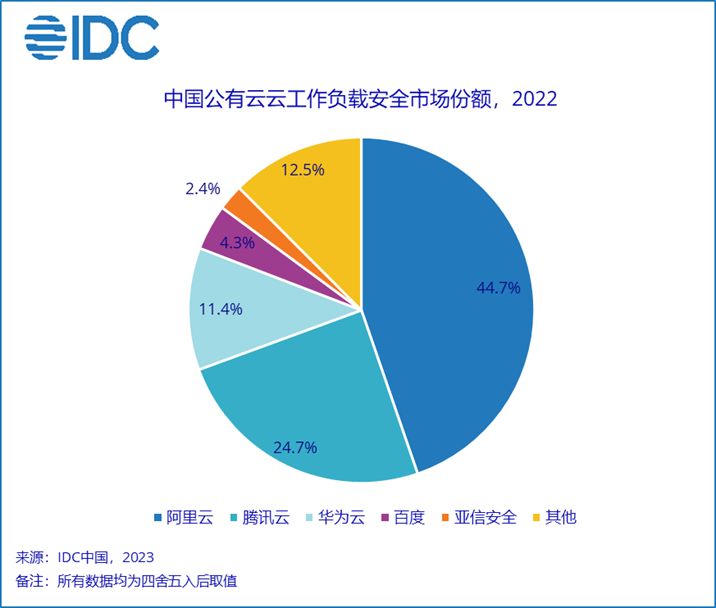

中国公有云云工作负载安全市场

2022年市场规模1.0亿美元,同比增长18.4%,市场份额详见下图:

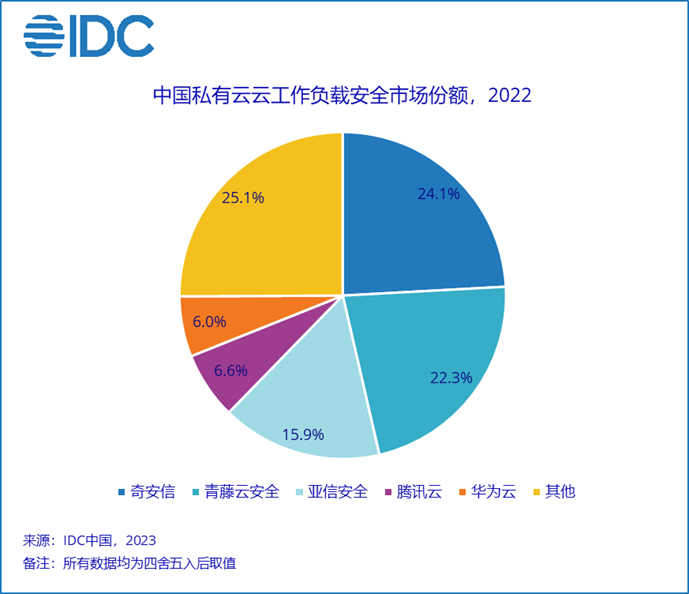

中国私有云云工作负载安全市场

2022年市场规模2.2亿美元,同比增长13.9%,市场份额详见下图:

IDC认为,技术服务商应重点关注如下趋势:

- 云工作负载安全应具备安全闭环能力。云工作负载安全产品需要从事前资产梳理、规避风险,事中监控威胁、实时告警,事后溯源分析、知识积累等方面实现安全闭环,帮助云上租户构建坚固的终端防线。

- 多云、混合云工作负载安全的统一管理能力。企业希望通过单一的管理控制平台对多云、混合云环境下的所有工作负载进行统一管理,降低安全运维复杂性,提升资产管理的统一性和安全策略的一致性。

- 安全左移和容器安全已经成为热点,无服务器(serverless)受到关注。容器和Kubernetes的发展将带来一些独特的安全挑战,现代应用开发需要有能力在应用的开发、部署和运行期间,持续保障应用安全、漏洞评估和配置检查。同时,伴随容器和serverless被大量使用,原本以代理程序为中心的插桩模式不再能适应所有的业务环境,无代理和平行容器的部署模式开始快速发展。

- 云工作负载安全正在融入更多安全能力,CNAPP成为重点发展方向。融合了CWPP和CSPM等综合能力的CNAPP将整合多种云安全能力,通过统一且紧密集成的安全和合规功能,提供云原生应用程序从开发到生产的全生命周期安全保护。

- 安全服务的重要性正在提升。对于公有云上的租户,尤其是数以百万计的中小型企业而言,需要借助公有云上的SaaS服务实现对云工作负载的统一安全防护,并在遭受网络威胁时由云端网络安全专家协助响应处置。对于私有云上的重点行业企业,则需要依靠自建的网络安全运营团队,或者专业网络安全厂商的服务团队进行全方位安全运营,并对重点时期或重要事件的安全保障提供充足的资源支撑。

IDC中国网络安全市场研究经理赵卫京表示,由于中国云计算市场发展的独特性,公有云厂商与专业安全厂商分别展现出各自的技术和服务优势。国内的头部公有云厂商仍然在公有云云工作负载安全市场占据着绝对的领先地位;私有云市场的主要玩家则是以专业网络安全厂商为主,其在深耕各自优势行业的同时,积极拓展更广阔的市场覆盖,市场竞争激烈。技术层面,云原生应用保护平台(CNAPP)、无代理模式、容器安全均成为厂商重点战略规划。

更多阅读: