发展海上风电不仅有助于能源低碳转型,还将加强能源供应安全。当前,越来越多的国家把目光投向海上风电,海上风电行业正迎来大规模快速发展的新时代,发展潜力巨大。世界银行数据显示,全球可用的海上风电资源超过7.1万吉瓦。全球风能理事会(GWEC)发布的《全球风能报告2022》称,未来5年全球海上风电年均复合增长率预计达8.3%,2022-2026年累计新增装机量将超90吉瓦。同时,全球海上风电项目的投资增速较快。国际能源署(IEA)发布的《世界能源投资报告2022》称,2021年海上风电直接投资仍在500亿美元以上。全球海上风电市场规模快速扩张的同时,也使海上风电行业呈现一些新的趋势。

一、全球海上风电市场概况

(一)新增装机保持强劲增长势头

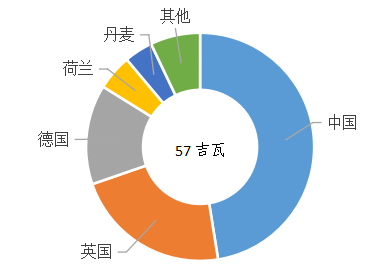

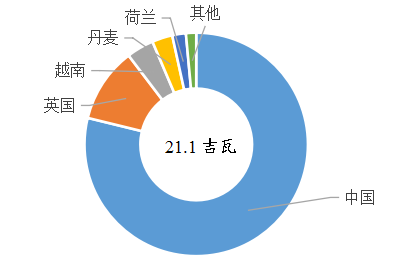

得益于技术进步和商业模式创新,风能行业正在快速发展。GWEC发布的《全球风能报告2022》指出,2021年,全球海上风电新增装机容量21.1吉瓦,同比增长两倍,在全球新增风电装机的比重达22.5%,创历史最大增幅。截至2021年底,全球海上风电累计装机容量达57吉瓦,同比增长58%,海上风电在全球风电总装机中的占比上升到7%。

从区域分布看,中国成为海上风电累计装机规模最大的国家。数据显示,2021年,中国海上风电新增装机1690万千瓦,占全球新增海上风电装机的80%;累计装机2777万千瓦,跃居世界第一。

(数据来源:GWEC)

图1 截至2021年底各国海上风电累计装机占比情况

(数据来源:GWEC)

图2 2021年各国海上风电新增装机占比情况

(二)多国加速布局海上风电项目

目前,多国政府已把布局海上风电看作实现能源安全与转型,以及低碳目标的重要途径,并制定了雄心勃勃的装机目标。近期,欧洲、亚洲、北美洲等地区主要国家加大对海上风电项目的投入和建设。

在欧洲,今年以来,受地缘局势影响,为保障能源安全,多国调整能源政策、加大可再生能源部署,地区光伏、风电装机需求维持旺盛。英国发布的《能源安全战略》提出,到2030年英国海上风电装机容量的目标从之前的40吉瓦提高到50吉瓦。挪威公布的海上风电相关计划提出,到2040年开发30吉瓦海上风电装机容量,这几乎相当于挪威目前的总装机容量。丹麦、德国、比利时与荷兰的政府首脑在“北海海上风电峰会”上联合签署联合声明,承诺到2050年,将四国的海上风电装机增加近10倍,从目前的16吉瓦提高到150吉瓦;到2030年,海上风电装机总量将达到65吉瓦。

在亚洲,中国在全球绿色浪潮与“双碳”目标的双重驱动下,海上风电发展迅速,装机规模跃居世界第一。除中国外,日本、韩国、越南等国近年来也加快布局,到2030年计划装机量合计将超过25吉瓦。

在北美地区,美国提高了对海上风电部署的战略关注度,计划到2030年部署30吉瓦、到2050年达到110吉瓦的海上风电装机容量。

(三)全球市场竞争新格局基本形成

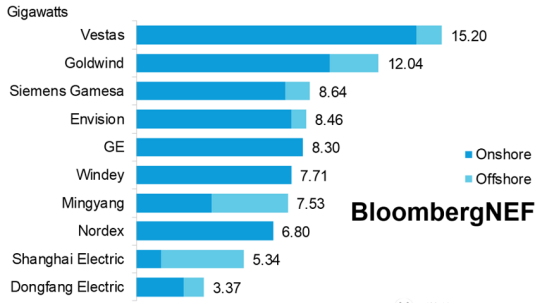

从全球市场竞争格局来看,根据彭博新能源财经(BNEF)公布的2021年全球风电整机商排名,维斯塔斯(Vestas)、金风科技、西门子歌美飒(Siemens Gamesa)分列全球前三位,总计装机容量占全球市场份额的36%。远景能源稳居全球第四,出口量大幅增长,通用电气(GE)紧随其后位列第五。在全球排序前十名的整机制造商中,中国风电企业占据六个席位,累计装机规模在全球年度新增规模中占比约为44.8%。

据BNEF数据,在2021年全球海上风电整机商排名中,上海电气、明阳智能,金风科技和中国海装占据了全球海上风电整机制造厂商前四名位置,其中上海电气位居第一。

从市场份额情况看,自2010年之后,国际风机制造商在中国市场的占有率不断走低。据BNEF数据,2021年西门子歌美飒排名下滑至第六,取而代之的是中国整机制造商的崛起。近两年以来,中国在“双碳”目标的引领下,海上风电优势尽显,发展速度加快。

(资料来源:BNEF)

图3 2021年全球TOP10风电整机制造商新增装机情况

二、全球海上风电发展趋势分析

(一)向大型化持续迈进

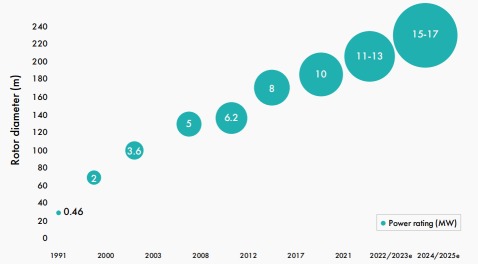

海上风电机组平均容量近年呈现持续增长态势。以欧洲为例,目前欧洲新增海上风电机组平均容量从2019年的7.2兆瓦提高到2020年的8.2兆瓦,随着需求的增加,风电机组容量愈发大型化。截至目前,国外海上风电机组最大单机容量是维斯塔斯发布的15兆瓦;国内最大单机容量,同时也是全球单机容量最大的海上风电机组为明阳智能发布的16兆瓦。未来风电机组容量将持续增长,GWEC预计,2025年全球新增海上风电机组平均容量将达到11.5兆瓦。全球海上风电先行者Henrik Stiesdal甚至认为,海上风电机组容量将在2030年达到20兆瓦的里程碑水平。

虽然大型涡轮机比小机型的成本更高,但这些巨型涡轮机可以显著降低单位容量的风电机组物料成本,从而降低单位容量的风电机组造价,同时为开发商节约地基、电缆和安装等其他成本。据Rystad Energy测算,对于1吉瓦海上风电项目,采用14兆瓦风电机组将比采用10兆瓦风电机组节省1亿美元的投资。

(资料来源:GWEC)

图4 海上风电机组单机容量增长情况

(二)走向深远海,转向漂浮式风电

随着近海资源逐渐开发,海上风电项目持续向深远海发展,由于深远海的水深增加,固定式的支撑结构难度更大,漂浮式海上风电技术被业内视为为“未来深远海海上风电开发的主要技术”,已在多个国家和地区展开探索。综合信息统计,2021年,全球漂浮式海上风电新增装机5.7万千瓦,累计总装机规模已达12.14万千瓦。到2022年年底,全球漂浮式海上风电装机容量预计将达到200~260兆瓦。据欧洲风能协会预测,到2030年底,全球漂浮式风电装机容量将达到1500万千瓦,保守估计到2050年,漂浮式机组成本将下降38%。

作为全球最大的海上风电市场,中国深远海风能资源非常丰富,漂浮式海上风电发展前景十分广阔。如海南省风能资源优异,沿海海域100米高度以上风速在每秒7.5~9米之间,中长期海上风电开发潜力预计可达到5000万千瓦左右。中国《“十四五”可再生能源发展规划》明确提出,力争“十四五”期间开工建设中国首个漂浮式商业化海上风电项目,还将在资源和建设条件好的区域启动一批百万千瓦级深远海海上风电示范工程开工建设。

相较于底部固定海上风电,漂浮式海上风电向大海延伸距离长,技术要求更高,具备更好的风能资源和更大的技术潜力。不过,尽管如此,漂浮式海上风电作为一项关键新兴技术,在实现商业化应用方面仍面临高成本挑战。行业研究机构DNV发布的报告显示,已经建成的漂浮式海上风电场的平均度电成本比传统固定式海上风电高3倍以上。目前在漂浮式海上风电建设成本构成中,占比最高的就是设备和施工两个环节。未来,降低关键部件和工艺成本将成为行业发展关键驱动力。相关数据显示,2030年前中国漂浮式海上风电度电成本将约合0.3~0.4元,与平均上网电价持平,届时中国漂浮式海上风电有望正式进入商业开发阶段。

(三)海上风电制氢将成为行业重点研发方向

100%使用可再生能源生产的绿氢正在成为氢能发展的焦点,而海上风电比陆上风电更高稳定性、更大规模的特性,对于电解水制氢来说是一大优势,海上风电制氢模式正在受到广泛关注。

在全球范围内,以英国、德国、荷兰、比利时为代表的北欧国家纷纷布局海上风电制氢。例如英国Dolphyn项目,计划在英国北海4吉瓦的漂浮式风电场使用独立装置生产氢气,计划在2023年投运、2026年前实现在10兆瓦机型上制氢。德国AquaVentus海上制氢项目,位于德国北海Heligoland附近,计划在2025年前建立包含两台14兆瓦风机的试点项目,预计2035年实现年生产100万吨绿色氢气。荷兰的NortH2项目,计划在2027年首批风机并网发电并制氢,并计划到2030年海上风电装机达到4吉瓦,到2040年海上风电装机将超过10吉瓦,为全球最大的海上风电制氢项目。

在中国,一些地方政府和企业也在加快海上风电制氢项目的布局。今年,上海在《上海市氢能产业发展中长期规划(2022-2035年)》中提出,开展深远海风电制氢相关技术研究,结合上海深远海风电整体布局,积极开展示范工程建设。浙江省在《浙江省可再生能源发展“十四五”规划》中提出,将探索海上风电基地发展新模式,集约化打造“海上风电+海洋能+储能+制氢+海洋牧场+陆上产业基地”的示范项目。另有其他省份的相关规划也提出,将加快布局海上风电制氢。

未来,风能资源的丰富程度、项目规模大小以及现有海上天然气输送管道改造进展,均将影响海上风电制氢成本。BNEF预计,海上风电制氢的中位数成本将在2025年降至7美元/千克左右,到2050年降至1美元/千克以下。到2050年,海上风电制氢的成本将低于陆上风电制氢。

三、小结

如今,全球海上风电产业规模快速发展,特别是年初以来在地缘紧张局势的影响下,多个欧洲国家加快了新能源转型步伐,在大幅提升海上风电装机目标的同时,也加速项目布局。与此同时,海上风电的技术进步降低了建设成本,打开了市场成长空间。随着海上风电逐步向大型化、深远海方向发展,机组的支撑基础也从固定式走向漂浮式。在未来,海上风电制氢、与其他能源形式或储能联合发电等新型技术应用为产业发展提供机遇,海上风电还将结合海洋牧场和海水制氢等新经济模式,实现海洋经济的综合开发利用。这些创新技术、新模式的应用,将为可再生能源的丰富发展、能源低碳转型贡献力量。

来自:

更多阅读: