近日消息,中国充电联盟周五公布了 2023 年 2 月全国电动汽车充换电基础设施运行情况。

公共充电基础设施方面,今年 2 月比 1 月公共充电桩增加 3.1 万台,2 月同比增长 54.1%。

截至 2023 年 2 月,联盟内成员单位总计上报公共充电桩 186.9 万台,其中直流充电桩 79.6 万台、交流充电桩 107.2 万台。从 2022 年 3 月到 2023 年 2 月,月均新增公共充电桩约 5.5 万台。

2023 年 2 月全国充电总电量约 25.4 亿度,较上月增加 2.3 亿度,同比增长 115.3%,环比增长 9.8%。

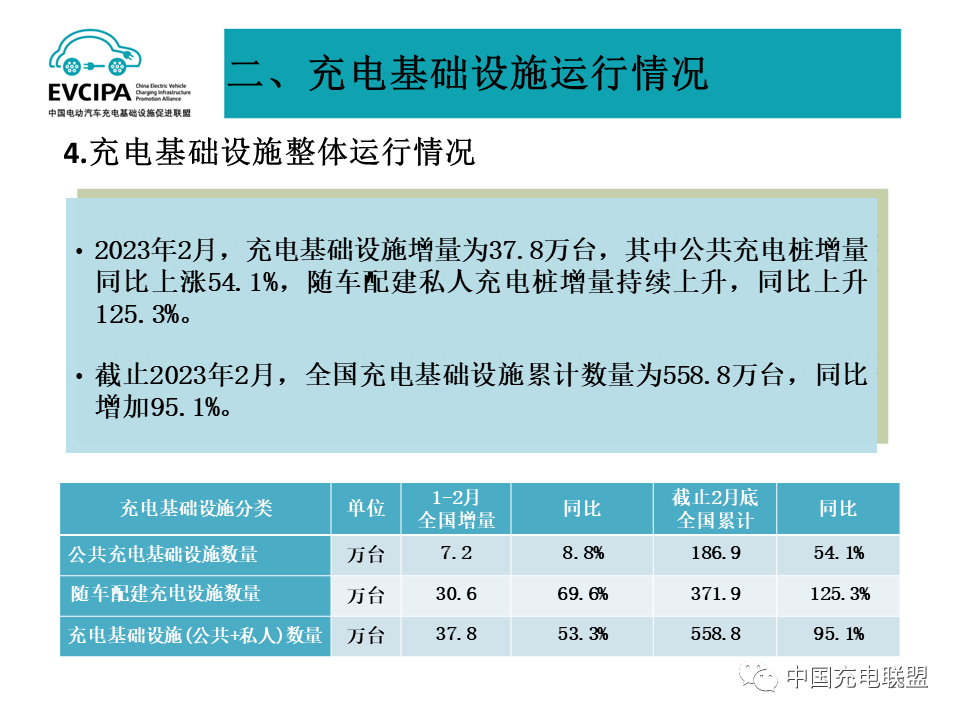

2023 年 2 月,充电基础设施增量为 37.8 万台,其中公共充电桩增量同比上涨 54.1%,随车配建私人充电桩增量持续上升,同比上升 125.3%。截至 2023 年 2 月,全国充电基础设施累计数量达 558.8 万台,同比增加 95.1%。

按照地域划分,公共充电基础设施 TOP10 地区为广东、江苏、浙江、上海、北京、湖北、山东、安徽、河南、福建,这十大省建设的公共充电桩占比达 71.3%。

此外,全国充电电量主要集中在广东、江苏、河北、四川、浙江、福建、上海、陕西、山西、河南等省份,电量流向以公交车和乘用车为主,环卫物流车、出租车等其他类型车辆占比较小。

图源 Pixabay

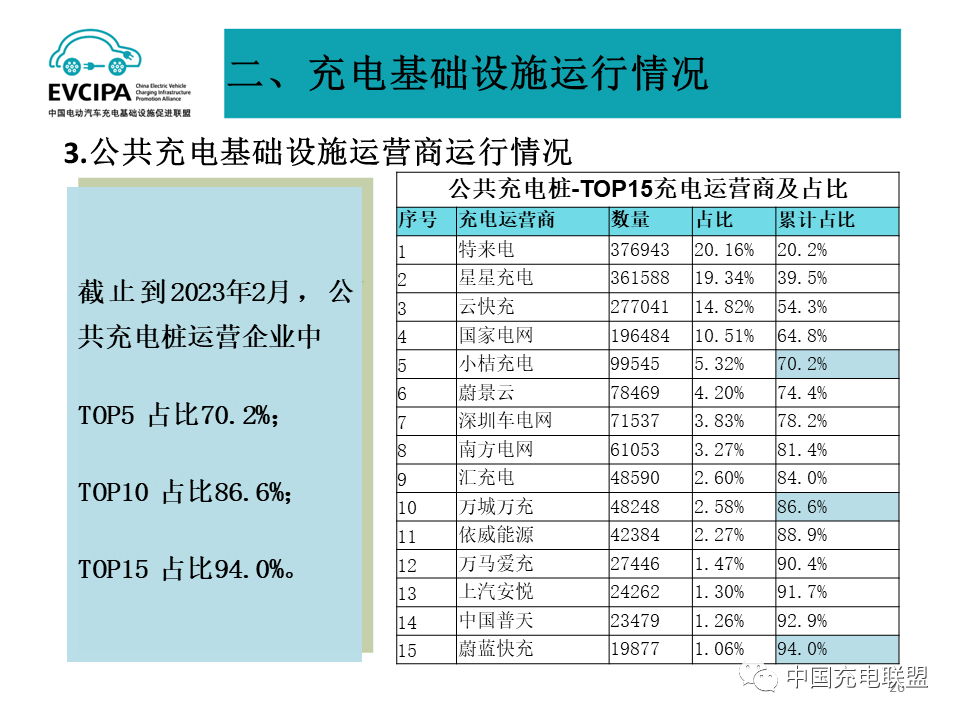

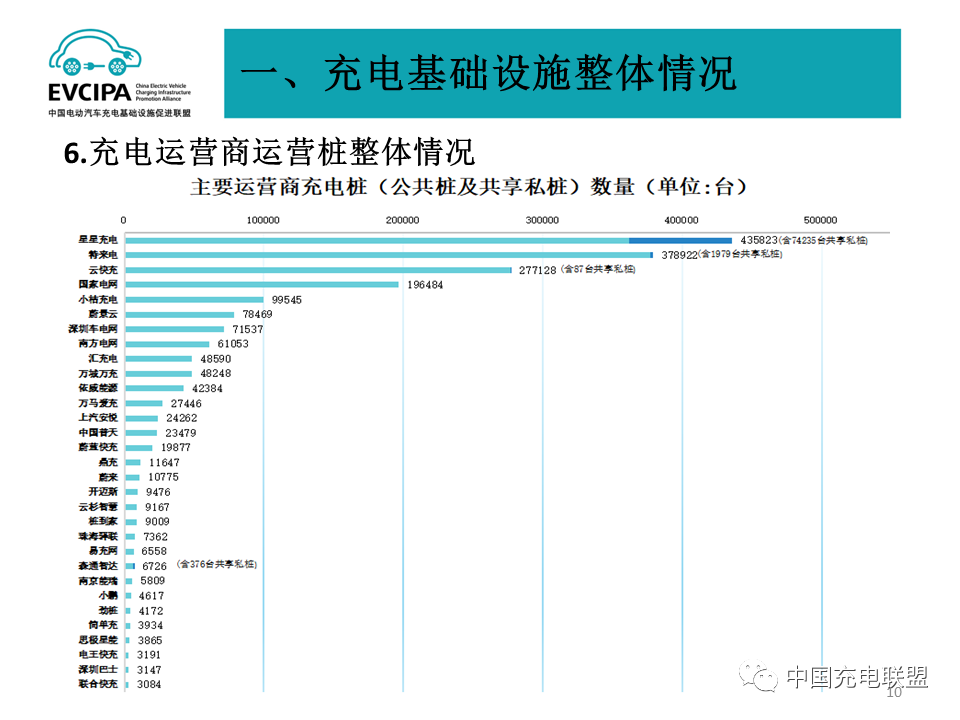

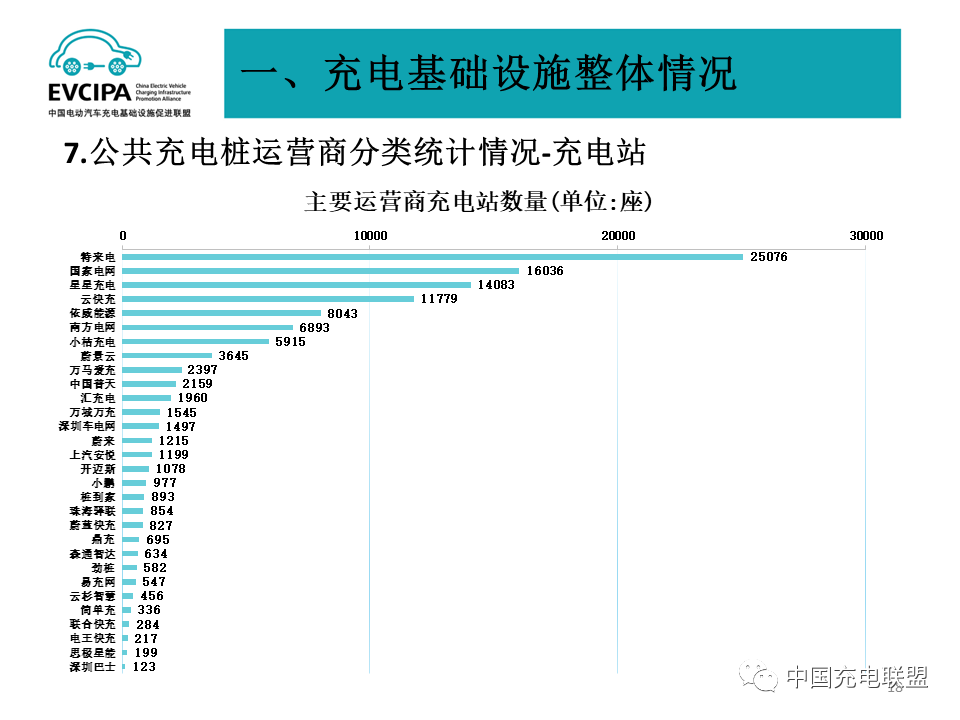

公共充电基础设施如果按运营商划分,截止到 2023 年 2 月,全国充电运营企业所运营充电桩数量 TOP15,分别为:特来电运营 37.7 万台、星星充电运营 36.2 万台、云快充运营 27.7 万台、国家电网运营 19.6 万台、小桔充电运营 10.0 万台、蔚景云运营 7.8 万台、深圳车电网运营 7.2 万台、南方电网运营 6.1 万台、汇充电运营 4.9 万台、万城万充运营 4.8 万台、依威能源运营 4.2 万台、万马爱充运营 2.7 万台、上汽安悦运营 2.4 万台、中国普天运营 2.3 万台、蔚蓝快充运营 2.0 万台。这 15 家运营商占总量的 94.0%,其余的运营商占总量的 6.0%。

充电基础设施与电动汽车对比情况,2023 年 2 月,充电基础设施增量为 37.8 万台,新能源汽车销量 93.3 万辆,充电基础设施与新能源汽车继续快速增长。桩车增量比为 1:2.5,充电基础设施建设能够基本满足新能源汽车的快速发展。

今年 2 月,我国新能源汽车产销分别完成 55.2 万辆和 52.5 万辆,同比分别增长 48.8% 和 55.9%,市场占有率达到 26.6%;新能源汽车出口 8.7 万辆,环比增长 5.3%,同比增长 79.5%。

乘联会 2023 年 2 月份全国乘用车市场分析报告显示,2023 年 2 月乘用车市场零售达到 139.0 万辆,同比增长 10.4%,环比增长 7.5%;2 月新能源车国内零售渗透率 31.6%,较 2021 年 2 月 21.7% 的渗透率提升 10 个百分点。

自 IT之家

更多阅读: