根据TrendForce集邦咨询研究指出,受到疫情封控与品牌库存调整影响,今年四月笔电面板出货为1,750万片,年减21.5%,成为新冠疫情自2020年四月以来的出货新低。同时,预估第二季笔电面板出货为5,510万片,季减21.2%、年减19%。

TrendForce集邦咨询分析,此波数据修正主要来自两个原因。其一,终端需求放缓,受到俄乌冲突、高通胀以及疫情封控等因素导致全球主要经济体成长放缓,整体消费力道减缓。观察品牌商今年第一季整机销售数字为5,560万台,年减4.5%。品牌面临第一季的销售衰退,连带使第二季展望趋于保守,对于面板端的采购量也急转直下。

其二,品牌手上的面板库存水位居高不下。过去两年旺盛的笔电终端需求与面板缺货,促使品牌对面板释放大量订单来抢稀缺的面板资源。然面临需求反转,过去大量购买的面板转变成大量库存,据悉四月底前品牌手上的笔电面板库存约8~12周;相较正常水位的6~8周足足高出2~4周,导致品牌不得不大量下修笔电面板订单以进行库存调整。

下半年笔电面板拉货动能仍虚弱,全年出货量下修至2.4亿片

在面对第二季的修正之后,TrendForce集邦咨询认为下半年仍有两大风险。其一,面板库存去化将可能延续到第三季,疫情封控除了导致代工厂停工或产能受冲击外,物流与零部件延宕也使得整机组装的产能降低,面板库存将无法顺利去化。同时,如前述所提,在品牌可能无法在第二季无法完成去化的预期下,第三季笔电面板拉货动能恐受影响。

其二,品牌端整机库存水位高档。自2021下半年开始航运持续堵塞,众多笔电整机仍在海上或在港口的货柜集散地,成为尚未销售出去的整机库存。TrendForce集邦咨询表示,品牌笔电整机的库存状况明显比疫情前来的高,而高水位的整机库存,以及终端需求疲软夹击,将会再延长笔电面板出货的修正时间。

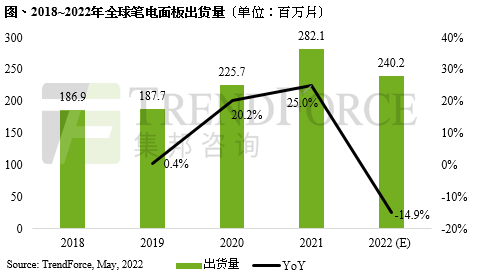

因此,第三季笔电面板拉货动能恐难出现反转,而第四季的反弹动能将要视品牌手上的面板库存与整机库存的去化状况而定。综上所述,TrendForce集邦咨询预估,2022年笔电面板出货量将下修至2.4亿片,年减14.9%,且恐仍有下调的可能,市场走势须视整个大环境的变化而定。

更多阅读: