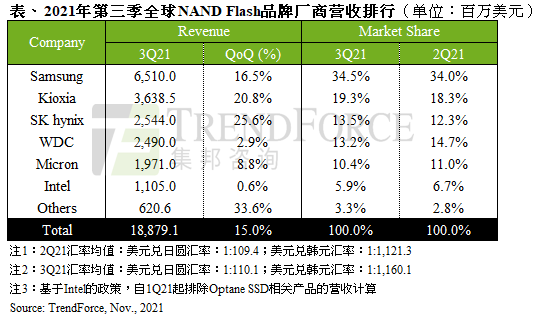

根据TrendForce集邦咨询研究显示,第三季NAND Flash市场主要的成长动能由服务器以及智能手机两大主要应用的强劲需求带动。其中,超大规模数据中心及enterprise客户延续第二季以来的采买动能以建置新平台产品;智能手机则受惠于主要品牌旗舰新机的备货动能,故两者均对该季需求增长贡献卓著,然而同时间NAND Flash供应商也开始示警PC OEM订单需求转弱。综合而言,第三季NAND Flash位元出货量成长近11%,平均销售单价增长近4%,挹注整体NAND Flash营收再创新高,达188.8亿美元、季增15%。

展望第四季,由于上游晶圆代工产能不足的问题未解,零部件供给不均衡的状态广泛的影响到各类应用;而NAND Flash产品属于各类零部件当中供给相对充足的产品,数月以来的差距已使库存水位增加,使OEM/ODM开始调节相关订单以去化库存,导致合约价开始转跌,故预期接下来营收强劲的增长动能将暂告一段落。

三星电子(Samsung)

受惠于超大规模数据中心以及智能手机品牌厂的备货需求,第三季NAND Flash市场仍大致处于供给吃紧的状态,推升三星平均销售单价上涨达10%。但PC OEM需求已开始衰退,再加上部分零部件缺货影响,位元出货仅增加约5%,第三季三星NAND Flash营收达到65.1亿美元,季增16.5%。

铠侠(Kioxia)

尽管PC OEM订单开始减少,第三季仍得益于智能手机大客户订单以及数据中心需求续强,位元出货量仍大幅增长超过15%。平均销售单价则在市场仍偏向缺货的影响下,上升约4%,使得铠侠获得史上最佳的营收表现,达36.4亿美元,季增20.8%。

SK海力士(SK hynix)

受惠于智能手机备货旺季以及数据中心需求续强,加上为因应紧接而来的需求淡季而出清库存,SK海力士第三季的位元出货表现成为所有供应商最高者,季增长超过20%。而在平均出货单价增长约5%的激励下,使其第三季NAND Flash部门营收达25.4亿美元,季增25.6%。

西部数据(Western Digital)

尽管PC客户受限于供应链而限缩订单及零售端需求疲弱,西部数据第三季同样受惠于数据中心及智能手机新品备货需求挹注,位元出货量成长约8%。不过平均销售单价则因产品更集中于大客户以及大容量的关系而衰退3%,第三季NAND Flash部门营收为24.9亿美元,季增2.9%。

美光(Micron)

尽管数据中心需求仍强,且176层产品陆续获得客户导入,然由于美光在智能手机领域的出货占比不及其他供应商,加上PC OEM客户开始受到半导体芯片供应不均影响,其位元出货仅小幅增长约4%。由于第三季NAND Flash市场仍处供应吃紧状态,推升平均销售单价增长约5%,贡献第三季美光NAND Flash部分营收季增8.8%,达19.7亿美元。

英特尔(Intel)

尽管第三季数据中心需求续强,带动enterprise SSD售价大幅上涨,也使英特尔平均销售单价上涨近6%,但受限于上游零部件准备不足,无法满足客户所需,导致位元出货量严重衰退,较上季减少约5%,抵销价格上涨的动能,第三季英特尔NAND Flash部分营收仅11.1亿美元,较第二季微幅上升0.6%。

更多阅读: