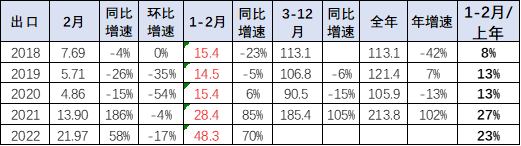

自2021年以来,随着世界新冠疫情的爆发,中国汽车产业链的韧性较强的优势充分体现,中国汽车出口市场近两年表现超强增长。2021年的出口市场销量213.8万台,同比增长102%。2022年1-2月的出口市场销量48万台,同比增长70%。

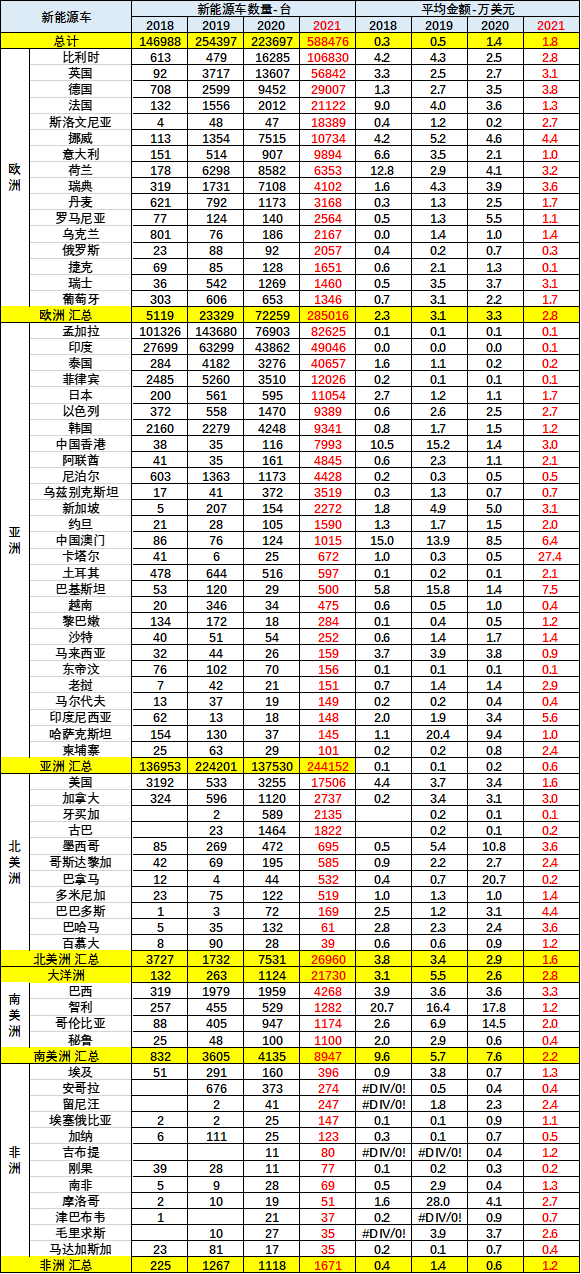

随着汽车独资企业的出口,中国汽车出口欧洲发达国家市场取得巨大突破。新能源车是中国汽车出口的核心增长点,改变了依赖亚洲和非洲等部分穷国和不规范国家的汽车出口被动局面。2020年新能源车出口22.3万,表现好;2021年新能源车出口58.8万台,继续持续走强;2022年1-2月出口16.5万台新能源车,继续保持新能源车强势增长的良好局面。中国新能源车主要是出口西欧、比利时和英国等成为出口亮点,而且对澳大利亚等国出口表现很好。海外虽然仍然受到疫情限制,但经济重启继续进行,相关制造业需求开始平稳恢复,矿产资源价格上涨,因此中国对智利等出口表现较强。近期中国对俄罗斯的汽车出口持续强势增长。

中国汽车出口市场增长的核心动力仍然是乘用车的增长空间,尤其是在中东和非洲等国家出口表现相对较强,而欧洲、墨西哥等市场近期较强。新能源车出口总体表现较强,虽然是新能源低速车出口下降较大,但对欧洲新能源车出口增长迅猛,上汽和特斯拉等表现较强。

一、中国汽车出口总体走势

1、汽车出口增速特征

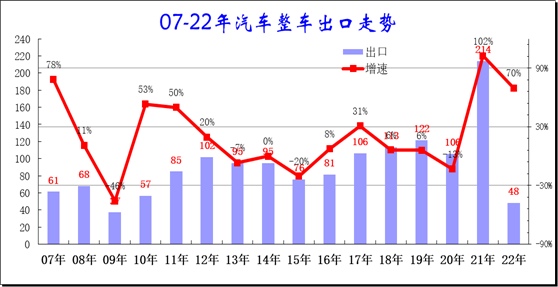

在 2013-2015 年世界经济低迷下的剧烈下滑后,2016-2020 年出口增速逐步企稳改善,目前的月度出口量维持在月均 10-15 万台左右水平。2020 年的出口达到 106 万台,同比下降 13%;2021 年 1-12 月出口也达到了 213 万台,这也是受到疫情冲击,未来汽车出口发展仍有巨大空间。

2022 年中国汽车出口开局很强,增长 70% 的增速历史少见。

2020 年全年的销量达到 105.9 万台,同比增长 – 13.1%。2021 年的出口市场销量 213.8 万台,同比增长 102%。2022 年 1-2 月汽车出口量 48.3 万台,同比增长 70%。

2022 年 1-2 月的出口市场销量 48 万台,同比增长 70%,主要是出口竞争力的大幅增强。近两年的国际疫情下的中国出口增长较大。

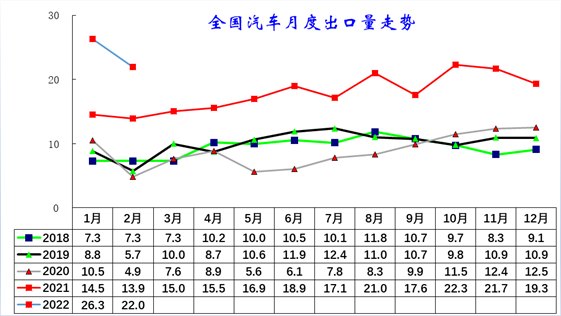

2、整车出口月度走势

从月度走势看,近几年的出口仍呈现季节性特征,呈现夏季走高过山车的见顶回落走势特征,但 2021 年改变为持续上升走势。2020 年初出口处于历年的低位水平,2021 年爆发增长,2022 年车市出口开局较强。

在疫情下,由于海外供应链的问题,中国汽车出口强势崛起,2022 年出口持续走强,体现中国汽车产业的世界竞争力大幅提升。

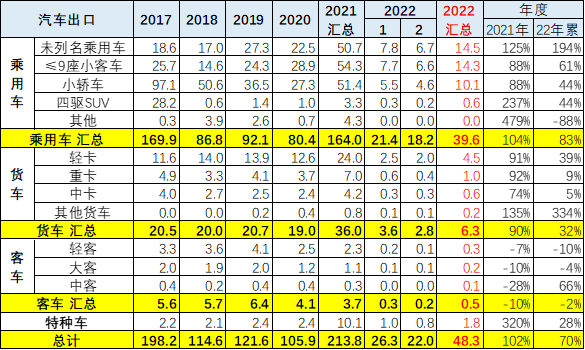

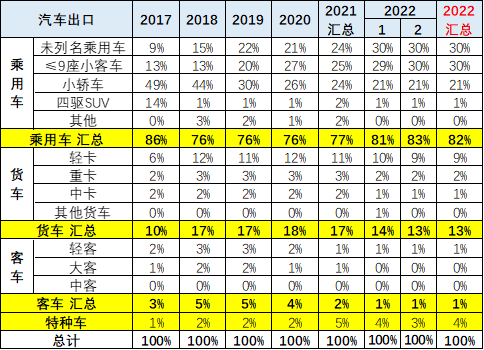

3、汽车整车出口结构特征

2017-2019 年的出口车市都是相对同期增长的。2020 年 1-12 月整车出口 (含底盘) 出口 106 万台,增速 – 13%,表现算很好的。2021 年 1-12 月出口表现较好的是四驱 suv 和其他乘用车。

2021 年 12 月的传统的客车出口较好,但总体客车出口传统和新能源都是低增长和负增长, 这也说明我们出口仍是遭遇瓶颈。

2022 年 1-2 月海关卡车出口 6.3 万台,同比增长 32%,各类卡车出口表现均较好。

从结构看,乘用车出口表现下降的是 9 座以下小客车,未列明小客车的出口今年达到乘用车占比 30%。卡车中的轻卡表现相对稳定,客车的大中型客车较差。

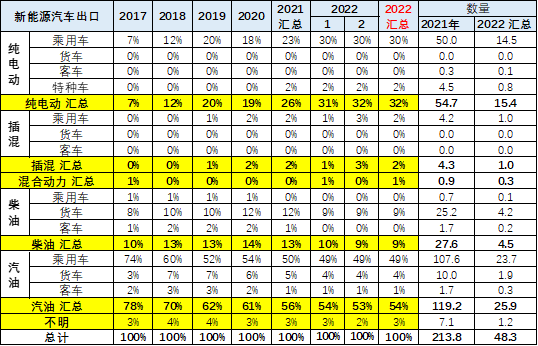

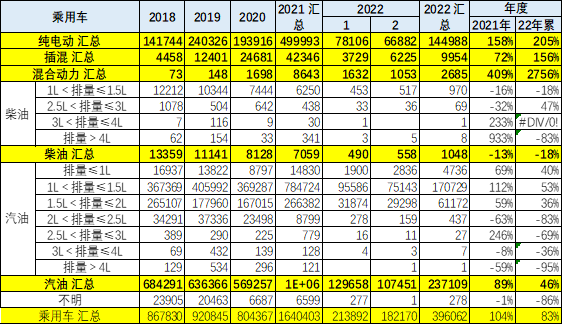

4、新能源汽车整车出口结构特征

2017-2019 年新能源车的出口数量较大,但乘用车基本是微型低速电动车为主,实际的数量不大。

新能源乘用车出口结构和数量表现有所改善。2020-2022 年新能源出口表现好,而其中插混车型也应该是合资企业的返销产品。

2022 年 1-2 月新能源车出口 16.5 万台,也是持续走强,乘用车新能源渗透率占比达到 40% 左右,远高于国内水平。

二、汽车海外市场格局

1、分区域走势分析

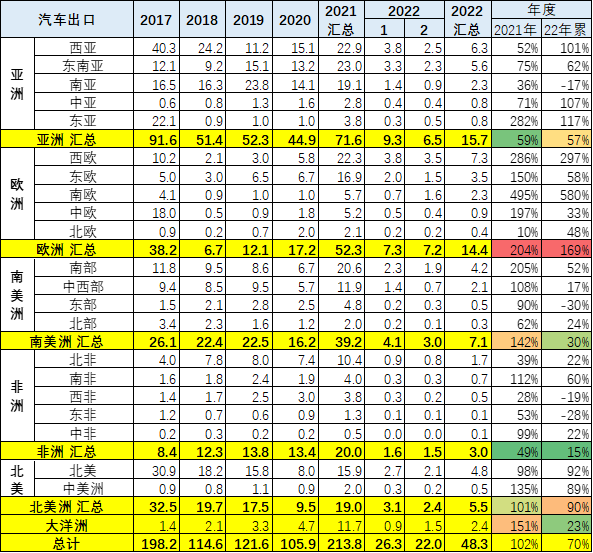

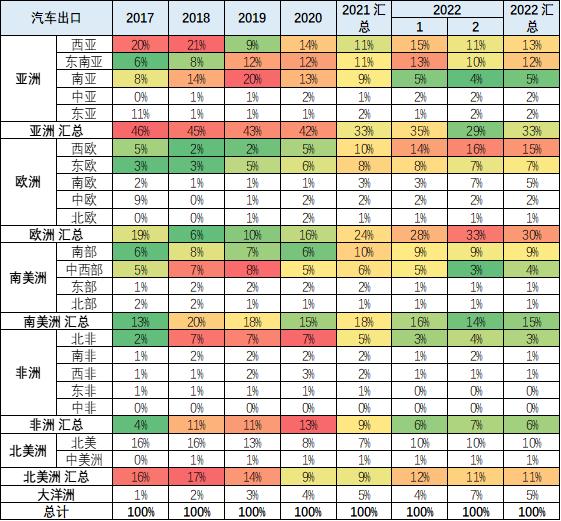

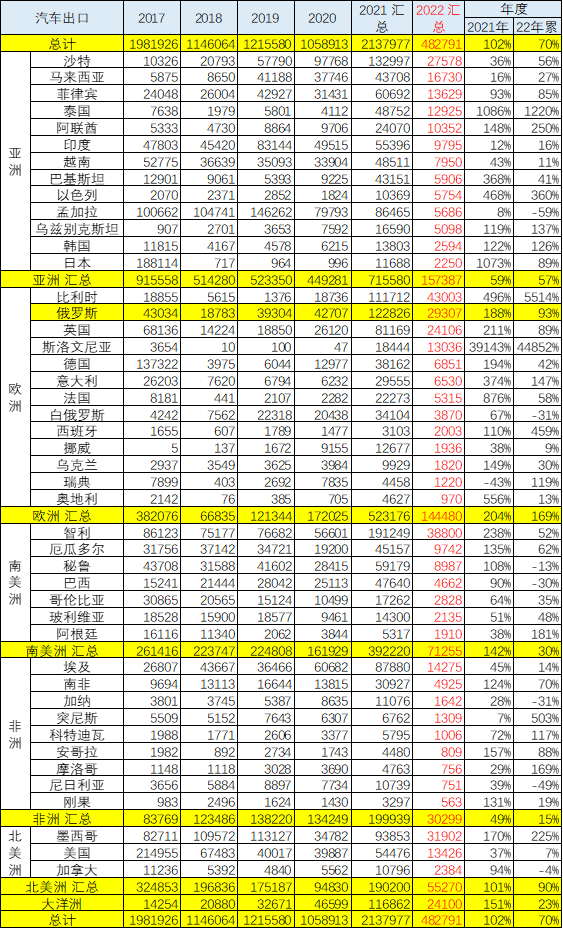

从销量看,2017-2021 年的出口是逐步回升的态势,主要是非洲和欧洲的贡献。近期欧洲市场份额增长突出,前两年对北美出口形成持续大幅提升的趋势,近期回落;而非洲和南美洲的表现稍有回升。

汽车出口的主力地区是欧洲地区,目前发达地区走势超强。贫困地区亚洲出口走弱,非洲表现一般。

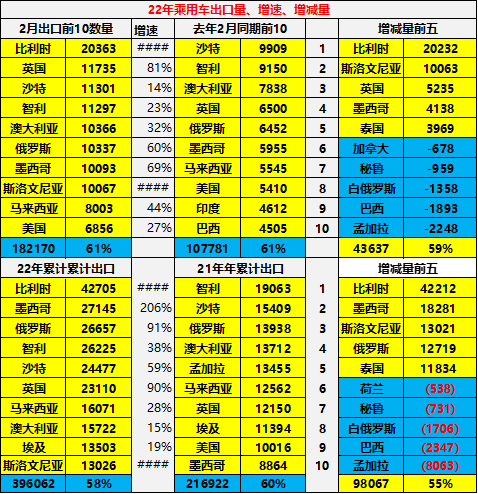

今年出口是比利时的进口车较多,俄罗斯的出口也较多。智利车市近几年较强。亚洲仍是沙特和孟加拉市场。近期的墨西哥市场表现较强。

2、整车出口月度走势

2021 年整车出口主要是智利和沙特,澳大利亚等市场,俄罗斯市场和瑞典以及澳大利亚市场都表现相对较强,甚至这次比利时市场也成为增量的核心市场。

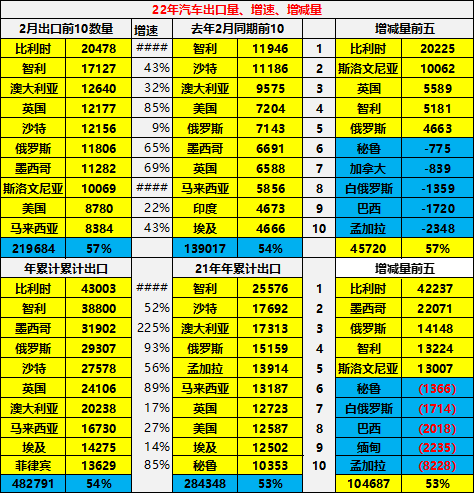

2022 年 1-2 月份增量相对较多的是欧洲的市场,比利时、英国、俄罗斯、挪威等都很强。

总体看疫情对中国汽车市场出口带来一定影响,但海外生产停顿导致中国对发达国家出口也有一定增量。

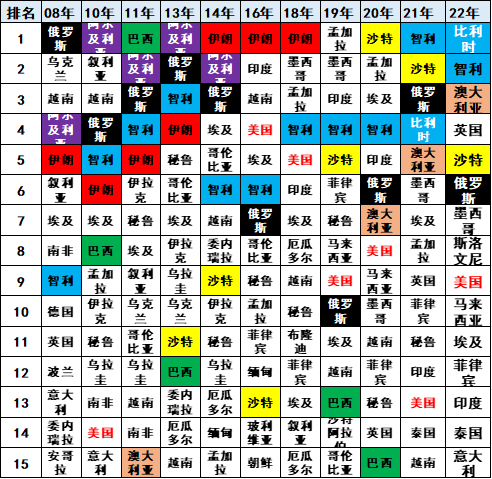

3、出口国家变化分析

汽车出口的海外根据地效果并不理想,2021 年汽车出口实现主要是比利时、智利、沙特、澳大利、孟加拉、埃及、智利等国家。

2020 年汽车出口实现主要是沙特、孟加拉、埃及、智利等国家。

前期是伊朗、墨西哥和孟加拉等国出口的促进,这些国家在疫情下损失较大。近期出口损失的也是阿尔及利亚、朝鲜等国家。

2022 年汽车出口主要增量来自比利时、英国、澳大利亚、墨西哥、等相对发达国家。俄罗斯的出口也是稍有下降。

4、新能源车出口特征分析

从出口额看,目前的亚洲与欧洲均是表现较强,而欧洲表现更突出。

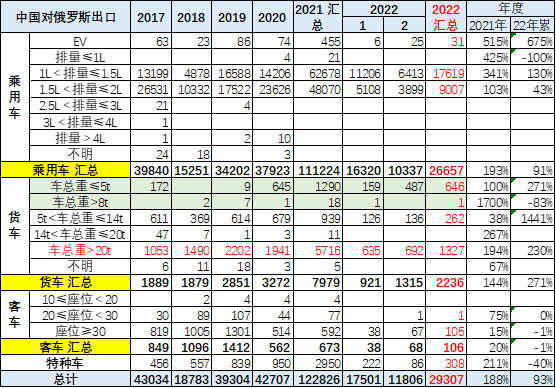

5、中国对俄罗斯出口分析

中国汽车对俄罗斯出口经历复杂的波动状态,前几年中国汽车出口俄罗斯表现较强,随之俄罗斯的政策强力打击中国车的出口,导致有一段儿时间中国车出口相对较差,但是从 2019 年和 2020 年以来,中国对俄罗斯的出口逐步的增长,2021 年中国对俄罗斯的出口汽车上升到 12 万台的较高的水平。

2022 年 1-2 月份中国汽车对俄罗斯汽车出口又达到 3 万台的规模,增长达到 93%,表现相对极强。今年对俄罗斯的出口主要是乘用车的出口增长较强,达到 26600 台水平,同比增长 91%。值得关注的是中国货车对俄罗斯的出口达到了增长 270% 的水平,其中重卡的出口增长了 230%,中国对俄罗斯的轻卡出口增长了 14 倍的规模。

1、乘用车分排量出口

乘用车出口的排量在 1 升 – 1.5 升区间为主体,这也是中国自主乘用车的产品综合优势。

电动车车型的产品档次较低,出口需求不稳定,2018 年的占比达到乘用车的 16%,2019 年达到 26%,2020 年是 25%,2021 年达到 30%,前期低价微型电动车的出口超强。2021 年高端电动车出口改善较大。

2、乘用车整车出口结构特征

中国乘用车 2021 年 1-12 月疫情期间的出口的主要增长市场是欧美发达国家。2021 年乘用车对欧洲的出口表现较强。比利时与俄罗斯、英国市场较强。南半球的智利、澳大利亚等国家出口表现较好。

3、新能源乘用车整车出口结构特征

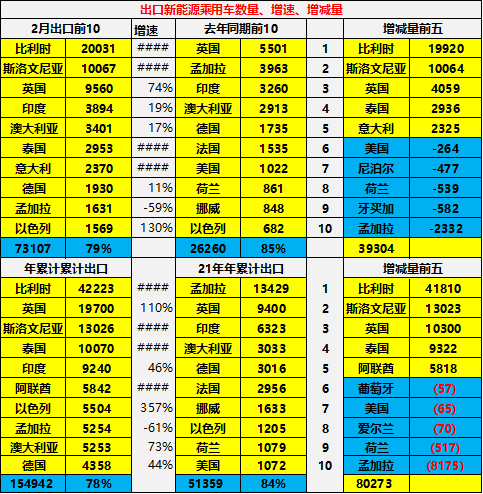

中国新能源乘用车的出口主要是对欧洲和东南亚两块市场。对欧洲市场的比利时和英国、法国等表现很强。

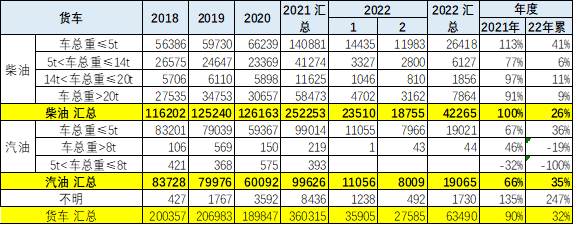

1、卡车出口

货车市场出口近几年增速偏低,在汽车出口市场占比表现处于持续萎缩状态。

货车市场主力是 5 吨以下货车,20 吨以上重卡货车总体来看也有一定需求,但近期没有太明显增长。

随着海外疫情的逐步缓解,加之矿产价格上涨,推动中国货车的出口。

2、卡车出口市场变化特征

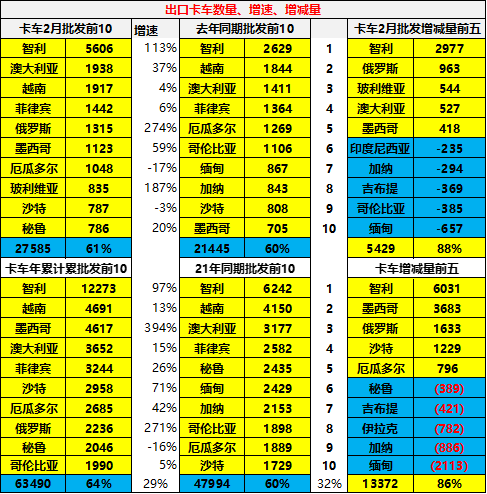

卡车出口市场前几位总体表现稳定。2021 年卡车出口强势高增长,2022 年主力出口表现一般。近期俄罗斯的卡车出口较强。

2022 年下滑的是缅甸、加纳、伊拉克等市场。南美市场相对较好,其中智利、秘鲁、墨西哥市场是中国卡车出口的核心主力市场,南非市场 2021 年较强,阿尔及利亚市场 2021 年快速萎缩,体现货车出口海外市场仍不够稳定。

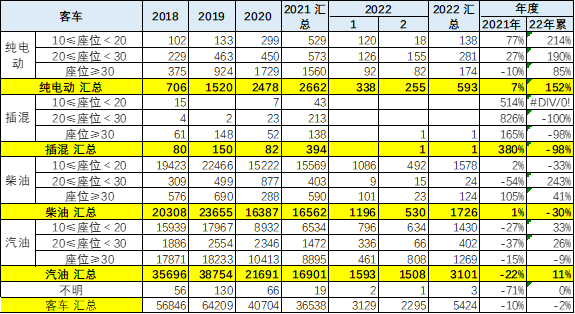

1、客车出口表现

近几年的中国客车出口市场总体增速很差,这也是疫情和新能源低迷的影响。客车出口相对在汽车总体处于一个持续萎缩状态。

客车市场出口主要是以轻客为主,近期汽油轻客表现较强。2021 年大客市场相对萎缩,柴油大客市场逐步走强。

纯电动的出口没有太大需求。纯电动大客的出口占国内市场比例偏低。

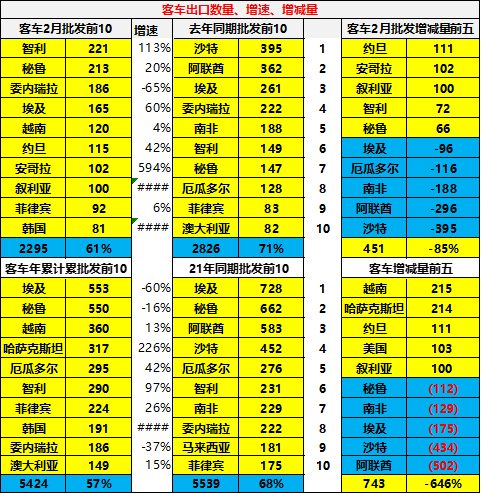

2、客车出口国家表现

客车出口的主要市场是埃及、秘鲁、越南、卡塔尔、阿联酋等市场,这类市场容量小、波动大、贸易风险大。客车出口对发达国家的出口较少,没有体现客车的真正优势。

前几年越南需求急剧萎缩,近期稍有恢复。安哥拉和朝鲜的出口表现也是波动,这也是很有特色的复杂贸易模式。

更多阅读: