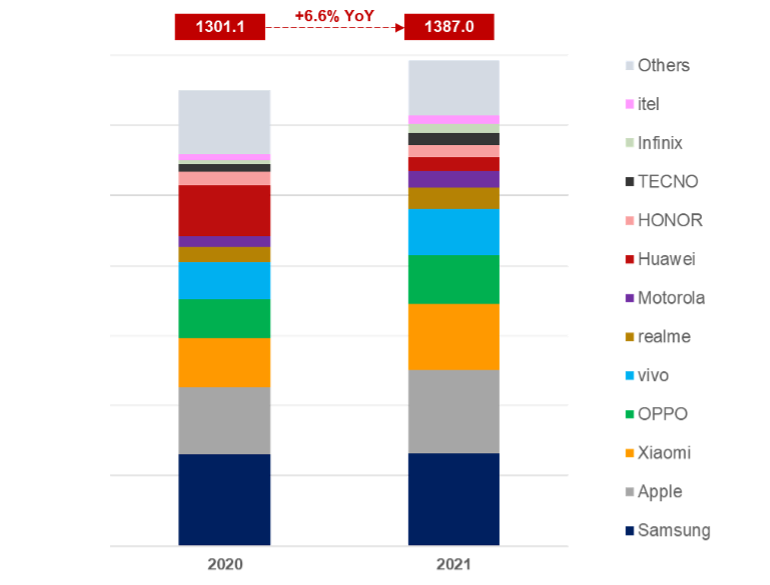

2021年全球智能手机市场销量增长达到6.6%

2020年是整个手机行业,乃至很多行业的一个低谷。经历过惨淡的一年后,2021年全球市场朝着积极的方向发展,据Counterpoint Research数据显示,全年智能手机销量有了可观的增长达到6.6%,尽管受到新冠疫情的持续影响,整体增长仍低于年初预期。其中,北美,拉丁美洲和印度等地区在2021年得以释放的购买消费需求推动了整个市场的复苏,除了中国和东南亚需求仍旧低迷外,大多数地区的市场都实现了同比增长。2021年也是后新冠时期第一个年头,整个市场面临着上游供应链的问题,使得关键零部件供应短缺升级成为全球性问题。另一方面,头部品牌因体量的原因,可以更多得到上游资源的供应倾斜。

全球智能手机销量分布(按品牌,百万台,2020-2021)

数据来源:Counterpoint Market Pulse service

2021年三星保持了其领地位,尽管越南的疫情让三星在生产供应上遇到过问题,但其稳健的供应链体系还是很快地帮助三星恢复了增长趋势。苹果在成功的价格定位策略和个别市场如中国等地区的优越表现,iPhone13系列带领品牌在2021年跃居第二。与此同时,小米因上半年的突飞猛进位列全球第三。

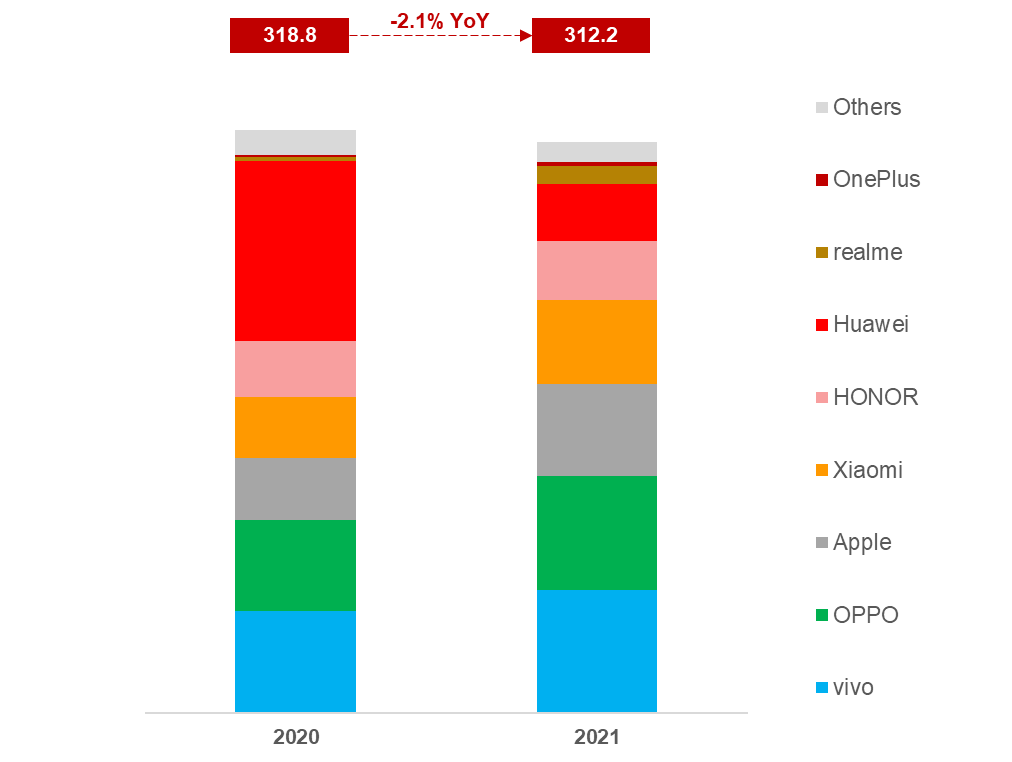

中国智能手机销量分布(按品牌,百万台,2020-2021)

数据来源:Counterpoint Market Pulse service

由于受到换机周期持续拉长等因素影响

2021年中国手机销售下降2%

内观中国市场,由于内需低迷,换机周期持续拉长,整体市场表现黯然,同比略低于2020年,下降2%。但是,Counterpoint Research 研究副总监Ethan Qi在对中国市场的深入分析中指出,尽管市场表现低迷,但是平均批发价从2020年的342美金(约高于2100人民币)飙涨至372美金(约高于2300人民币),涨幅接近9%。随着华为的份额下降和荣耀在下半年的回归,vivo,OPPO,小米,荣耀这些中国品牌迅速推进,并有所增长;而在高端市场,苹果则抓住机会,以激进的定价策略,灵活的渠道调整,抓住了高端市场的换机空档,跃居全年出货第三位。

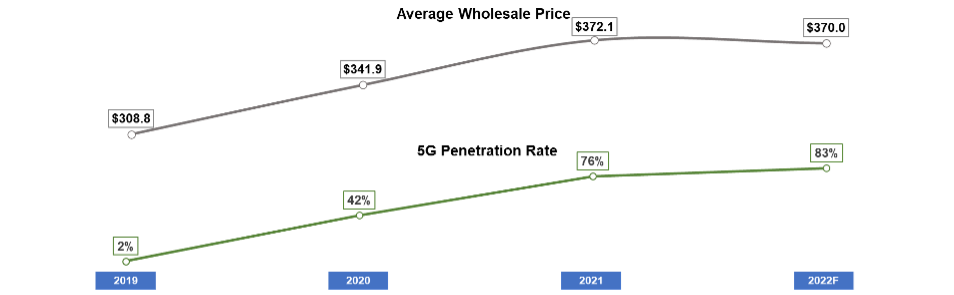

Ethan指出,中国市场已经进入零和游戏,所有的头部厂商都已经开始着力高端化,中国市场2021年在600美金(约高于3700人民币)以上的市场份额一直都维持在20%左右,而在此之前一直维持在15%以内。当然,这也得益于中国5G市场的飞速发展,2021年的5G手机出货量占比高达76%,预计2022年会超过8成。

中国智能手机市场平均售价(零售价格,美元)

和5G渗透率走势

数据来源:Counterpoint Market Pulse service

Ethan分享道,国内的头部品牌将继续从三方面冲击高端市场,第一,在2021年,更多的国产品牌加入折叠屏这一新赛道,展望2022年,国内Android厂商将带来更加丰富的旗舰产品组合,并利用在折叠屏上的先发优势从苹果手中攫取更多的高端市场份额。;第二,推出自研芯片加强差异化,结合自身研发能力和产品特点以增强高端产品竞争力,从营销导向往高端技术导向迁移;第三,围绕以智能手机为中心的全场景方案,为数字化和智能化相结合的生活方式提前铺路。

中国厂商在折叠手机上的积极参与和推进,已然是这一领域的新动能,Ethan Qi认为,折叠手机将很快迎来销售小爆发。新发布的OPPO Find N和荣耀的Magic V,采用了先进的水滴型铰链结构以消除明显折痕,都受到了市场的好评并迅速首发售罄。Counterpoint 研究副总裁 Peter Richardson分享,折叠手机将有相当大的增长,并非常看好这部分的前景,但是总体份额在中期内比例仍将很小,价格也将保持相当高的水平。但是到2025年我们预计折叠手机将占高端市场的40%-50%。在此之前,手机厂商需要和供应链在物料和零部件成本上持续优化,可折叠面板和铰链等结构件上需要持续投入和创新,同时在人机交互上面包括操作系统和应用程序都需要更好的适配和提升体验。

预计在2022年,全球智能手机出货将同比增长7%

对于2022年,随着零部件供应的缓和与及全球的供应链和物流体系的秩序恢复,我们预计全球智能手机出货同比持续增长将达7%。印度,拉美和亚太地区(不包括中国)都将保持高增长,欧洲持续回暖,而中国和美国两个成熟市场则会表现平缓。其中以前列的小米,OPPO,vivo,强势回归的荣耀和开足马力的新势力realme(真我)的中国品牌阵营可能是主要的增长动力,而三星和苹果会适度平缓增长。

更多阅读: